一、2008年的市场趋势与机会

1、液晶替代CRT的速度加快,全年液晶市场销量将达到1256万台;

全国液晶电视市场规模销售量(点小图看大图) 全国彩电市场销售量结构动态(点小图看大图) 2、大尺寸液晶的份额仍将快速上升,40-42寸占比将继续上升,46-47寸市场有望成为新的强劲增长点

自进入平板时代以来,液晶电视的尺寸一直呈大型化的趋势。特别是在中国市场,目前液晶电电视的平均出货的尺寸达到33英寸,比欧美市场还要大3英寸。

大尺寸液晶的份额仍将快速上升 奥维咨询(AVC)发布的《中国液晶彩电市场季度预测分析报告》认为,中国平板电视的超大化消费趋势有以下几个因素的驱动:

一是电视机在中国家庭里不仅是一个观看电视的工具,更是一个体现家庭收入和地位的重要途径,大平板因为大气,价格昂贵,和图象更加逼真,使它成为老百姓心理潜在的目标购买对象,甚至新房或新婚送礼,都开始挑大平板作为礼物;

二是受到上游面板供货商的驱动,日本韩国和台湾面板厂商高世代线的相继投产,为大平板的普及提供坚实的产业基础;

从2006年开始,全球37寸以上的LCDTV面板出货,一直保持了30%的年增长率,到2007年年底,全球37寸以上LCDTV的面板出货量达到2400万片。占全球份额的30%以上;

三是彩电企业的争相布局和渠道商的轮番降价,使大平板的价格持续走低,40寸以上的大平板,每年的降价幅度保持在20-30%之间,这使大平板进入寻常百姓家提供了重要的价格基础;

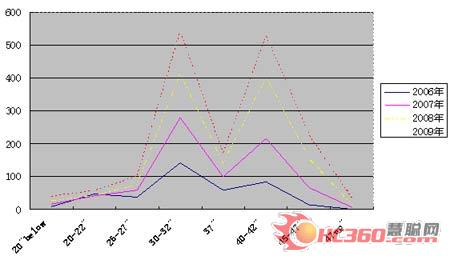

以上因素的趋势,使中国市场的平板电视机平均尺寸从2004年开始,便以每年2英寸的速度在快速上升。受这个趋势的影响,2008年40-42寸的市场份额还将持续上升。 同时46-47英寸市场在2008年将会受惠于以下因素,使其得到速普及:

第一,按照这几年的惯例,从2005年开始,液晶彩电市场每年会都会有一个主流尺寸形成,2005年是的主要成长尺寸是32寸,2006年的主要成长尺寸是37寸,同时40-42开始显露,中国液晶市场的双峰理论开始形成;2007年的主要成长尺寸是42-42寸,46-47寸开始进入市场导入期;那么按照这个趋势,2008年46-47寸会将迎来快速增长的新一个高峰;

第二,自三星2条7代线投产以来,AUO,CMO和LPL相继投产了4条7.5代线,夏普8代线又于2007年秋季投产,这些高世代线的TV面板总出货量会达到3000万片以上,由于今年40-42寸在全球都会进入相对稳定的状态,这会使上游面板厂商的尺寸结构快速往46-47寸及更大尺寸调整和推动。

与此同时,三星和夏普的10代线已经开始进入实质性部署阶段,到时增加的产能更多的会用于46-50和47-52等尺寸,按照这个趋势,面板供货商需要快速培育市场。

从以上个因素看来,46-47寸市场在2008年的快速爆发会成为必然。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫