综上所述,自2011年底液晶面板行业在4K和新切割尺寸线方面的动作,主要得益于面板行业的技术升级:包括低温多晶硅、金属氧化物TFT技术的成熟,以及高玻璃基板利用率下成品率控制技术的进一步发展。这些新技术对未来面板和彩电市场的影响,不应仅仅被认为是现在这些新的产品而已。

被用作大尺寸液晶面板的崭新TFT技术的通性在于更高的电子迁移率。这会使得TFT结构自身的效率大大提升:包括占据的玻璃基板面积的减少,以及更低的驱动能耗——前者意味着,同等亮度下,更高的开口率可以采用更低亮度和功耗的背光源;或者同等背光源下更高的画面亮度;或者同等亮度下,更高的像素密度产品的出现。后者则直接意味着面板自身能耗的降低。如果将高电子迁移率的特性全部用在“节能”这一环节上,新型TFT技术可以看成是液晶在降低自身能耗上的进步。

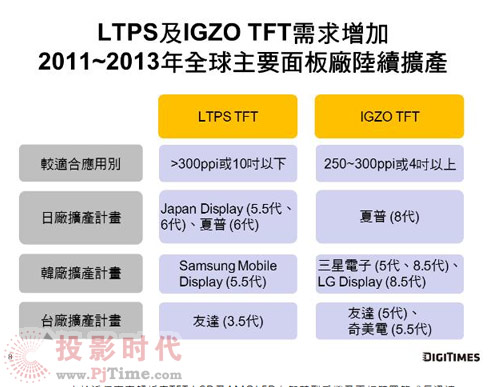

此外,低温多晶硅技术LTPS(Low Temperature Poly-silicon)还允许将驱动IC线路直接制作于面板上,可以减少组件的对外接点,增加可靠度、维护更简单、缩短组装制程时间及降低EMI特性,进而减少应用系统设计时程及扩大设计自由度。这会直接降低整个液晶屏幕的成本和功耗,减少后段工序工艺,达成更高的产业效率。由于低温多晶硅的以上特点,这种技术的产品还特别适合制作触摸屏幕的液晶显示产品,并降低触摸屏的成本。目前,很多企业在探讨低温多晶硅大型化的发展技术,国内的华星光电已经在深圳尝试建设6代低温多晶硅TFT生产线。

与新兴TFT工艺对液晶面板产业的影响主要体现在“技术层面”不同,虽然新兴的切割尺寸也是建立在相应技术进步之上的,但是其主要影响却体现在竞争格局方面。

采用新型切割尺寸的根源在于,面板企业希望提升玻璃基板的利用效率到95%左右。这完全不同于传统切割过程中部分产品尺寸线玻璃基板利用率只有60%-80%的状况。原材料的高利用率的经济效益自然显而易见。问题在于每家面板企业拥有的面板生产线的世代格局,或者玻璃基板尺寸分布并不相同。这也就导致每家面板企业倾向切割的尺寸会有区别。尤其是在面板切割尺寸线不断丰富的背景下,在最优成本下能够提供全面的尺寸线覆盖的企业几乎没有。这就决定了,彩电企业必须采用多家面板厂商的面板才能实现完善的尺寸线覆盖。

不同面板企业的经济切割尺寸不同,会导致大家的竞争略有差异。这回改变原来形成的整机与面板企业的供应链结构,同时也会降低面板业的竞争烈度,有利于面板产业的进一步盈利。

追求最高玻璃基板利用率的行为,和相应技术的成熟,也使得面板以往高世代线有线切割大尺寸,低世代线切割小尺寸的格局发生变化。例如夏普利用8代线切割IPAD面板的尝试,就是的高世代线进入小尺寸面板市场。台湾企业则利用五代线、甚至更低的世代线切割三四十英寸以上的产品,进入大型面板领域。这种混杂竞争的格局也会对面板企业的未来发展产生很大影响:其一,高世代线切割小尺寸必须具有稳定的大客户,因为高世代线面板玻璃尺寸巨大,切割小尺寸产能非常高,这虽然考研客户组织能力,但是有利于形成更紧密的终端与上游的合作关系;其二,低世代线切割中型面板产能比较低,容易遭遇大客户采购供应力不足的瓶颈,但是却拥有产能低、调头也灵活的经营优势。

而对于最终的彩电和显示器市场,无论是新型TFT技术、节能表现、还是4K或者新尺寸线的产品,都意味着彩电企业可以享受两种技术红利:第一是,更多的新产品处于导入期,可以卖出高价;第二是市场格局更为混乱,更容易在消费市场获取利润。

但是,更多的终端产品类型对彩电和显示器企业也有不利的方面:更多的终端类型也意味着更复杂的上游采购和合作结构,更考验企业的供应链管理;更多的终端类型意味着每一种产品的销量的降低,企业需要开发、组织生产和销售更多的产品,产品线结构复杂化增加管理成本和市场风险。

新型面板单元的出现,对于彩电企业利弊都有的特点也会表现在对终端消费者的影响上:选择更多样化、选择难度的增加总是同时出现,这使得选择到最适合的产品,需要消费者更为精明、并花费更多的经历,来考察市场。

在2010年以来,全球液晶面板产业大疲软的背景下,去年年底到现在,新型液晶面板单元的推出,可以看成是面板企业自救的一种表现。而如果从面向未来的角度分析,新型面板单元主要得益于新型TFT技术和更成熟的成品率控制技术的应用,这些都应被看成是为OLED时代在做准备:这些新型TFT技术室OLED必须的技术积累,OLED制备过程也更考验企业的成品率控制能力。综上所述,液晶市场新产品的问世,本质依然是液晶行业科学演进的自然结果,是面板产业和相关从业企业不断探索和进步的体现。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫