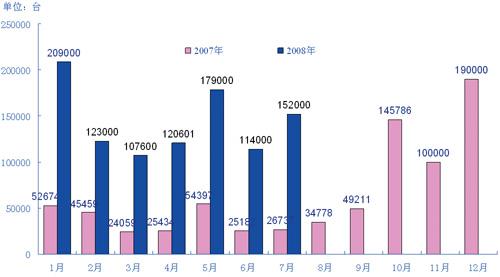

2008年上半年重点城市等离子电视市场的一大突出特点就是品牌集中度已经达到相当高的程度。

根据国家信息中心监测结果显示,2007年上半年等离子电视市场排行前10名品牌销售量品牌集中度水平明显高于液晶电视,达到97.38%,而2008年上半年等离子电视前10名品牌销售量和销售额占有率已经达到99.68%和99.60%,分别比2007年上半年提高2.30和1.61个百分点,其中销售量品牌集中度为历年最高水平。

中怡康统计数据显示,今年1~7月中国等离子电视的总销量为44.7万台,其中排行前10名品牌销售量约为44.4万台,后10名销售量的总和仅比第10名的LG多几百台;排行前10名品牌销售额约为34.6亿元,后10名销售额的总和比第10名的LG少约200万元。日立、海信、松下、长虹4家企业的销售量占有率分别为23.16%、18.5%、17.75%、17.39%,总和为76.8%;4家企业的销售额占有率分别为27.84%、13.85%、28%、14.09%,总和为83.78%。

这一现象在今年7月份也很明显。奥维咨询数据显示,今年7月松下以21.7%的市场份额超越日立,跃居市场首位,比上月增长5.0%;日立市场占有率下降2.2%,市场份额为20.8%,由第1位下降到第2位;长虹和海信占有率为16.9%和16.5%,分别处于等离子市场第3位和第4位。前4位的占有率仍然高达整个等离子电视市场的75%。

品牌集中度的提高促使企业寻求差异化战略。除各企业在产品尺寸、功能上寻求差异化之外,今年8月LG已经调整战略,逐步弱化在中国民用等离子电视市场的推广力度,把重点放在工程、商用市场上。尽管LG表示,其在全球市场的等离子电视政策并没有多大改变,而且作为中国乃至全球等离子屏的主要提供商,他们在上游屏的市场并没有弱化。

2007~2008年等离子电视销售量月度走势

2007~2008年等离子电视销售额月度走势

资料来源:奥维数据

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫