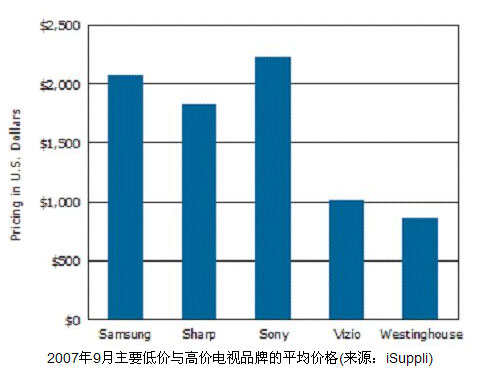

Vizio在北美市场崛起,充分说明价格已成为液晶电视产业的新焦点。Vizio以前是没有什么名气的品牌,但在2007年第二季度成为北美最畅销的电视厂商。Vizio之所以取得这样辉煌的成绩,部分归因于其极低的价格。

下图所示为iSuppli 公司对Vizio、索尼、三星、夏普和西屋液晶电视价格的估计。

其它电视技术处境不佳

虽然液晶电视步步走强,但基于其它显示技术的电视则遭受挫折。

从单位出货量角度来看,CRT今年仍然主宰电视市场,但由于消费者、零售商和OEM厂商对这种技术的兴趣缺乏,其销售额下降幅度最大。许多元件和电视整机工厂已经关闭。CRT电视目前的唯一希望是消费者能对超薄电视感兴趣并接受这种新型电视,尤其是在新兴市场。

等离子电视增长乏力

等离子电视出货量继续增长,但面板厂商和电视厂商的焦点已转向50英寸和更大的尺寸。40/42英寸液晶电视出货量增长速度快于42英寸等离子电视,而这以前一直是最受市场欢迎的等离子电视。

随着下一代工厂开始投产,制造更大尺寸的液晶电视将变得更加经济,而且将继续与等离子电视竞争。由于竞争激烈和利润率微薄,等离子面板生产商没有增加任何新的产能。

微显示器的前景

微显示器背投电视已失去对消费者的吸引力,尽管可以提供高清分辨率和大于70英寸的尺寸。虽然进行了一些创新,比如纤薄外形和采用其它光源,但微显示器已经失去了相对于平板电视的价格优势。

总体来看,液晶和等离子电视市场将会增长,而CRT和背投电视出货量则将下降。

在新兴技术方面,OLED在电视市场中是最有前途的技术。制造方面的挑战以及寿命问题,将限制OLED向主流市场的渗透。OLED电视在未来两三年内的增长将非常缓慢,产品尺寸将局限在20英寸以下。

OLED电视需要寻找一个利基市场以实现增长,如移动电视和厨房电视。降低功耗、延长寿命、扩大尺寸和合理价格将有助于OLED电视与其它电视技术竞争。OLED电视长期来看前途光明,iSuppli预测2012年其出货量将从2007年的3,000台增长到110万台。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫