面板生产线日趋完善

二零零六年对面板产业来说,无疑是一个好年,液晶电视的大量运用,使面板厂在调配产能上弹性变的更高,降低了面板厂长期以来产能过剩的疑虑;液晶电视作为一项高成长的产业,而且从今年的销售情况分析,液晶电视已经处于主流地位。

从目前面板生产技术厂商看,液晶屏的技术主要由韩日电视品牌和台湾面板厂商掌控。除了众所周知的韩日的夏普、三星、LG.Philips,还有友达、奇美两大液晶面板生产厂,这五家生产的液晶电视面板约占全球总供应量的9成。

据有关权威机构调查显示,今年全球大屏幕液晶显示器面板需求总量将达2.65亿块,在国内有关资料统计显示,2005年,中国平板电视全年销量达到190万台,比2004年的65万台增长了192%,2006年国内平板电视市场仍将继续保持这种旺盛的需求,全年销量达到500万台,这种增长速度将会延续到2008年。同时面板的生产销量也将会随之增大。

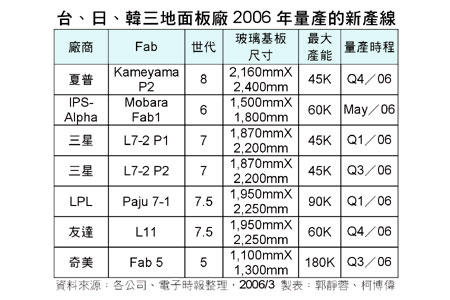

为了满足消费者对大屏幕平板电视的需求,夏普面板厂商原本定于今年十月开始量产的世界第一条第8代液晶面板生产线也提前量产,这条全球第一条第8代液晶面板生产线将加剧产业内价格、规模以及成本的竞争。据夏普业内人士表示,该生产线生产的面板尺寸为2160×2400mm,最适合切割45英寸与52英寸液晶电视的面板,其总规划是月产3万片面板,目前产能约1.5万片。据之前外国媒体报道,夏普还将计划建设一条第8代与第10代生产线,以满足其液晶电视对面板的需求。

在夏普第8代生产线量产的同时,作为三星面板厂商,自然是不甘示弱,就在今年4月中旬,液晶面板制造业领头羊之一的韩国三星电子宣布,与彩电传统巨头日本索尼公司共同投资3000亿日元兴建新的液晶面板工厂。新厂拟于2007年起开始生产营运,计划引进最先进的第八代生产线。市场估计基板尺寸可能在2200×2600毫米至2400×2800毫米之间,这也充分彰显了液晶面板走向大屏化的持续走向。

从目前国内平板电视面板分析,液晶面板生产线向来被称为“富人的游戏”,即便是上马一条五代线也需要100亿元,一条六代线则需要190亿元,更不用说七代线和未来的八代线。这样巨大的投入,是国内任何一家厂商都无力独自承受的。

国产品牌在面板上与外资品牌相比较,就没有什么优势可言了,国产品牌不具备上游面板核心技术,没有一条完整的面板生产线,基本上所有液晶屏都是依靠采购外资面板来组装生产电视,这也使得国产品牌在平板电视领域受到限制;而目前市面上的平板电视主要包括液晶电视和等离子电视两种,这两种电视的上游核心零件液晶面板和等离子面板,占到了整机总造价的60%~70%,由于面板成本太高,在平板电视上国产厂商自身可以控制的利润空间非常小,要想在面板技术方面取得很大的成功,还是非常难的。但是产业链的问题不解决,中国企业只能被动挨打,并与外国企业的差距越拉越大。

为彻底解决“上游面板产业链缺失”问题,创维和TCL、康佳、长虹等国内彩电巨头达成共识,四家共同出资,联手建设液晶面板生产线;将彻底摆脱一直靠采购外资面板的依赖,同时在平板电视生产量上也会大大提高。

面板是平板电视的核心,也是成本最高的部件之一,平板电视的好坏,关键也就在于面板的质量,从目前平板电视面板的情况来看,台湾屏使用比较广泛,几乎所有品牌都有采购台湾屏的事实,其主要原因就是台湾屏相对于夏普、三星、LG.飞利浦等面板,价格要便宜很多,相对于质量和播放出来的画面效果方面,就要差一些。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫