品牌集中度进一步提升,国内品牌总体领先

随着B2B显示系统及应用端不断延伸,产业链日趋庞大,从而进一步推动产业价值不断提升。商用显示行业目前已成为电子信息产业中具有重要战略意义的领域。近年来,因技术不断进步、成本持续降低,商用显示行业进入了快速发展阶段,已涵盖酒店电视、数字标牌、大屏幕拼接、电子白板、户外广告机等众多领域。奥维咨询(AVC)研究显示,2010年商用显示总体市场规模将突破350亿元。奥维咨询(AVC)预测,未来5年,中国B2B显示总体市场CAGR有望达到25%。其中数字标牌系统、LED显示屏系统、大屏幕拼接墙系统、酒店电视系统是最主要应用,占总体市场90%以上份额。

近几年,在业内主流厂商及用户需求的双重推动下,中国平板商用显示(FPD B2B)市场展现出强大的成长性。据奥维咨询(AVC)研究表明,2010年中国FPD B2B市场销量将达276万台,销售额达94亿元,其中B2B TV市场将实现40%的增长,MNT市场则将实现33.1%的增长。

此外,近年来,随着国内经济的稳步发展,国内各领域各行业都非常重视信息化建设,对信息的可视化需求也急剧扩大。在市场需求和技术发展的共同作用下,大屏幕拼接显示系统已经成为信息可视化不可或缺的核心基础系统,以大屏幕拼接显示系统为标志的数字控制终端趋向高端的市场应用也风生水起。据奥维咨询(AVC)数据显示,2010年,大屏幕拼接市场销售额增速预计将达20%,将实现47亿元以上的市场规模。

中国B2B商用显示市场的良好表现及增长潜力,带给业界更多的信心。纵观2010年中国B2B商用显示市场(以下以平板商用市场[FPD B2B]以及大屏幕拼接市场为主),特征明显,其中以下几大特点值得我们关注。

,LGE领衔外资,松下领跑MNT市场

随着FPD B2B市场发展的不断成熟,品牌集中度进一步得到了提升。奥维咨询(AVC)研究数据表明,2010年B2B TV TOP8品牌占有率由80%升至82%,MNTTOP6品牌集中度也有一定程度提升。

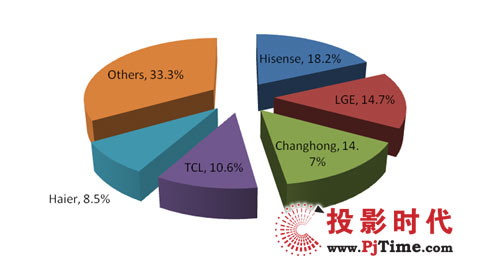

FPD B2B市场品牌竞争特点:海信总体销量领先,LGE领衔外资品牌,而松下在MNT市场居首。在2010年B2B TV市场中,国内品牌总体优势明显。海信以18%的比重位居第一,紧随其后的是LGE、长虹和TCL(见图1)。

图1:2010年B2B TV市场品牌竞争-销额

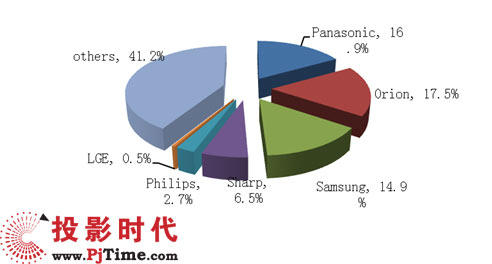

2010年B2B MNT市场,外资品牌占绝对优势地位,松下、欧丽安、三星三品牌合计比重近50%(见图2)。

图2:2010年B2B MNT市场品牌竞争-销额

三大核心区域优势明显,华西和东北市场更具成长潜力

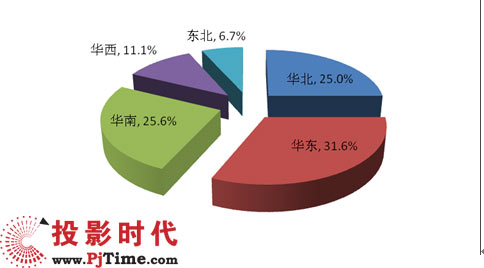

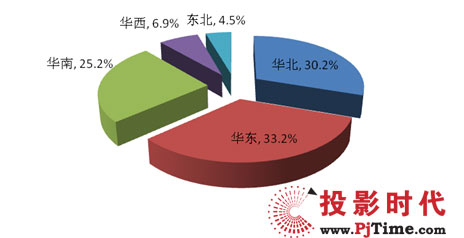

商业显示市场的发展与区域经济发展高度契合。目前,华东、华北、华南三个大区域成为FPD B2B市场三大核心销售区域,占整体80%以上市场份额(见图3、4)。

图3:2010年FPD B2B TV市场分区域结构-销量

图4:2010年FPD B2B MNT市场分区域结构-销量

未来,华东、华南与华北三大区域仍为核心区域,其市场需求保持稳定增长;西部大开发及东北等老工业基地振兴战略,拉动华西及东北区域的市场需求,其在未来具有较高增长潜力。

大尺寸商用产品成未来主流

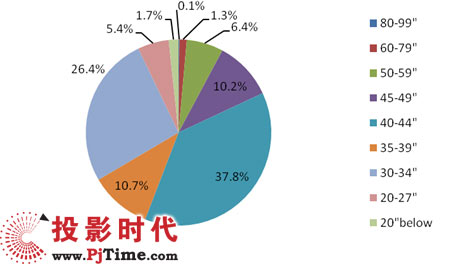

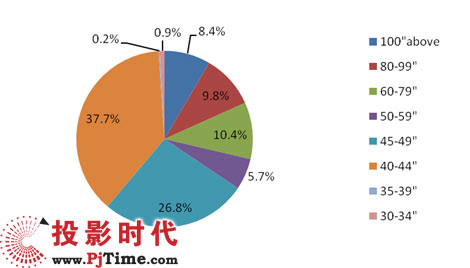

目前,从TV产品规格销量来看,30英寸~34英寸及40英寸~44英寸规格产品在整个市场当中占据主流地位,这两大主销规格产品在市场的合计比重超过60%。同样在MNT市场当中,40英寸~44英寸及45英寸~49英寸规格产品在整个市场占据主流地位,合计比重超过76%(见图5、6)。

图5:2010年FPD B2B TV市场分规格结构-销量

数据来源:奥维咨询(AVC)2010,12

图6:2010年FPD B2B MNT市场分规格结构-销量

数据来源:奥维咨询(AVC)2010,12

未来,随着成本的降低和需求的变化,无论TV还是MNT都将进一步向大尺寸发展。

交通与教育行业更具发展潜力

奥维咨询(AVC)将FPD B2B市场分为三大应用行业,即酒店及地产、企业、政府,并细化为18个细分市场。企业是最大的行业应用市场,酒店及地产行业次之,政府应用位列第三。

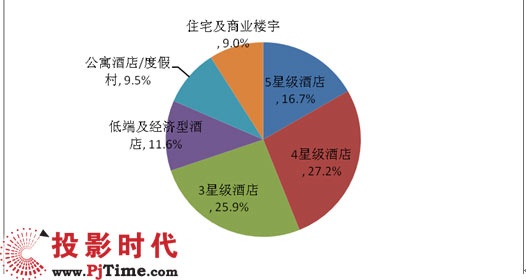

其中,酒店及地产行业应用特征为:(1).应用方面,主要集中于星级酒店,占56%的比重;其次为低端及经济型酒店,占比24%。(2).在品牌竞争方面,四五星级高端酒店以外资品牌为主,但部分国产品牌已经逐渐渗透至四星级酒店;三星及以下酒店则以国产品牌为主导。(3).需求方面,目前星级酒店以32英寸、40英寸、42英寸为主,大多要求有酒店服务等相关功能,其中高星级对品牌要求较高(见图7)。

图7:2010年FPD B2B市场酒店及地产应用市场结构

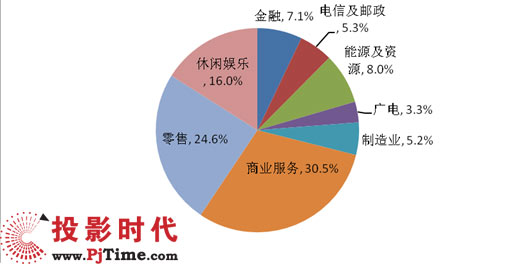

企业应用市场总体来看,主要集中于休闲娱乐、商业服务及零售业,三者合计比重达73%;分产品类型来看,TV领域前三应用市场与总体一致,分别为商业服务、休闲娱乐、以及零售;而在MNT领域,能源及资源、广电及电信邮政占比最高,合计达77%(见图8)。

图8:2010年FPD B2B市场企业应用市场结构

政府主要集中于交通行业,占比42.1%,其次是政府及公共服务行业;政府及公共服务需求较为稳定,未来交通行业中地铁和车站有较大成长潜力,此外教育行业拥有较高成长性。

政府应用的需求特点为:政府单位和公共场馆以32英寸、42英寸等尺寸为主,对品牌和产品都有较高要求。而机场、地铁则以40英寸以上大尺寸为主,对品牌和产品都有较高要求,且一次性采购规模较大(见图9)。

图9:2010年FPD B2B市场政府应用市场结构

未来商用显示市场发展趋势预测

综合2010年中国B2B商用显示市场表现,奥维咨询(AVC)预测,未来五年,中国B2B商用显示市场更加值得期待,将显现五大发展趋势。

1.未来五年FPD B2B市场销售额CAGR超13%,大屏幕拼接墙销售额CAGR近19%

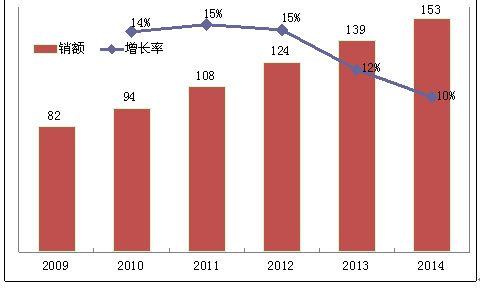

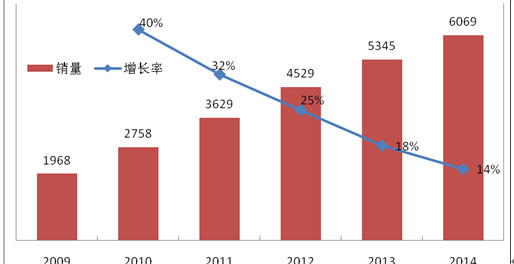

未来,随着平板显示商用市场需求逐步释放以及产品成本不断降低、厂商投入力度的进一步加强,同时在政府“经济刺激”政策的投资拉动以及轨道交通建设的共同作用下,奥维咨询(AVC)预测,2011年,中国平板商用市场销量规模将达363万台,销售额规模将突破100亿元(见图10、11)。

图10:2009-2014年中国FPD B2B市场规模趋势-销量 单位:千台

图11:2009-2014年中国FPD B2B市场规模趋势-销额 单位:亿元

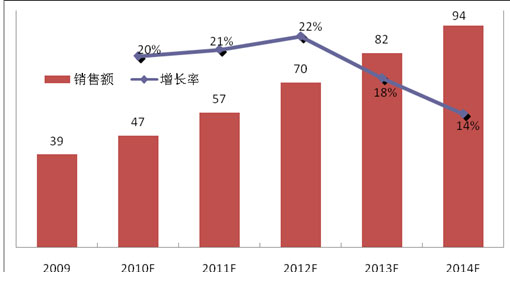

未来,受益于国家对能源、交通等基础建设的大规模兴建、信息化和新型工业化的大力推进,以及全运会、世博会和亚运会等大型赛会事需求的拉动,中国大屏幕拼接市场将迎来更为广阔的发展空间与机会。奥维咨询(AVC)预测,2011年中国大屏幕拼接市场销售额规模将达57亿元(见图12)。

图12:2009-2014年大屏幕拼接市场规模趋势-销额 单位:亿元

2.LED液晶、液晶拼接墙产品在商用显示市场发展或将驶入快车道

由于轻薄、低能耗、低辐射等优势,目前LED背光液晶电视已经在B2C市场应用十分广泛,奥维咨询(AVC)数据表明,B2C LED液晶电视渗透率已达30%。但由于价格、产品特性以及用户需求,其在B2B领域的应用率仍然不高,2010年其市场渗透比例不足5%。然而,随着2011年LED新增产能的大规模释放,其产品价格将与CCFL的进一步接近,奥维咨询(AVC)预计,2011年,LED液晶在B2B市场渗透率将会达到8%~10%。

此外,目前在大屏幕拼接墙领域主要有三大技术,分别是DLP(基于德州仪器的数字光处理)技术、LCD(液晶)技术和PDP(等离子)技术。在国内拼接系统市场快速发展的背景下,不同技术类型产品间的竞争也愈演愈烈。据奥维咨询(AVC)研究表明,DLP拼接产品作为最传统、应用最成熟的产品,近两年市场占有率维持在80%左右,并保持每年20%左右的增长速度。液晶拼接是近年来新崛起的大屏幕拼接墙产品,目前市场占有率达12%左右,其平均增长速度超过DLP市场的增长。未来,随着高世代线的不断量产,三星、夏普、LG等主流厂商的大力推动,以及液晶拼接缝的不断缩小(目前最小达4mm,未来将会有小于3mm拼接缝产品上市)液晶拼接墙将迎来广阔的发展空间,势必进一步挑战DLP拼接墙的市场主流地位。

3.大尺寸产品份额将持续增长

从FPD B2B市场应用领域来看,酒店产品已过快速成长期,目前处于稳步发展阶段,多数为产品的更新换代,而主要看好的交通、能源和教育等领域所用产品规格主要以大尺寸为主。

专业显示器市场(MNT),无论是单屏还是多屏都将朝着大尺寸方向发展。单屏显示器方面,40英寸以下市场份额逐渐减少,且以松下为代表的生产厂商在加大60英寸以上产品投入,同时,2010年松下在中国大陆市场新上市的85英寸和原有的103英寸产品销售业绩均很可观,并且将推出152英寸PDP产品。

多屏显示器方面(大屏幕拼接墙),为保证图像的清晰和完整度,“超窄边框”特性已成为多屏拼接的主要标准,同时,N×N拼接墙产品将会有更大的发展空间。

4.解决方案的“行业专业性”成为市场竞争关键因素之一

未来,随着行业用户的应用需求和应用环境日趋复杂化、定制化,品牌商的专业价值也需要不断提升,B2B市场竞争将由以往单纯提供产品走向提供解决方案,这对厂商的综合能力提出了更高要求,同时也形成了一定的行业门槛。面向不同行业提供针对性的解决方案已经变得愈加重要,解决方案的“行业专业性”也成为市场竞争力的关键因素之一。

目前,在中高端酒店电视应用领域、交通领域、传媒领域基于自身提供的服务的多元化、实时化以及互动化,解决方案级B2B服务的需求已经日趋明显。

同时,随着大屏幕拼接系统应用领域越来越广泛,各行业应用特点的差异性越来越显著,比如煤矿、电力等行业对各种监控视频和数据处理、显示最为重要,而国防、科研领域对虚拟仿真应用的需求日趋强烈。

5. 专业的思维和构建专业的B2B体系成为未来可持续发展的关键因素

B2B市场中有不同于B2C的游戏规则,需用专业的思维和构建专业的B2B体系方能持续发展。奥维咨询研究认为,构建专业的B2B体系包括如下四点:(1)专业营运体系;(2)专业产品体系;(3)专业的渠道体系;(4)专业的推广体系。

其中,专业营运体系包括专业且独立的B2B业务职能、独立明确的战略定位、战略目标以及独立的技术支持与服务支持;专业的产品体系包括独立的产品研发支持、专业及丰富的B2B产品线以及独立的产品价格体系、价格管理政策等;专业的渠道体系包括独立的B2B渠道以及专业的渠道政策支持;专业的推广体系包括独立的年度B2B推广预算、品牌商直接推广与渠道商推广结合的模式以及适合B2B产品销售推广的立体式推广方式。

目前,LG、三星、松下、夏普等外资品牌在构建专业B2B运营体系上较国内品牌更加成熟与专业。其无论在产品线的丰富程度,组织结构的完善度,渠道的成熟度以及产品支持与推广力度等方面均较国产品牌有一定优势。而TCL、海信、海尔等国内B2C市场的领导品牌在B2C市场攻城拔寨同时,也不同程度地将商用显示市场作为公司重要的战略市场之一,其对B2B业务重视程度与B2B体系建设的专业程度均上升至一个新台阶。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫