随着B2B显示系统及应用端不断延伸,产业链日趋庞大,从而进一步推动产业价值不断提升。商用显示行业目前已成为电子信息产业中具有重要战略意义的领域。近年来,因技术不断进步、成本持续降低,商用显示行业进入了快速发展阶段,已涵盖酒店电视、数字标牌、大屏幕拼接、电子白板、户外广告机等众多领域。奥维咨询(AVC)研究显示,2010年商用显示总体市场规模将突破350亿元。奥维咨询(AVC)预测,未来5年,中国B2B显示总体市场CAGR有望达到25%。其中数字标牌系统、LED显示屏系统、大屏幕拼接墙系统、酒店电视系统是最主要应用,占总体市场90%以上份额。

近几年,在业内主流厂商及用户需求的双重推动下,中国平板商用显示(FPD B2B)市场展现出强大的成长性。据奥维咨询(AVC)研究表明,2010年中国FPD B2B市场销量将达276万台,销售额达94亿元,其中B2B TV市场将实现40%的增长,MNT市场则将实现33.1%的增长。

此外,近年来,随着国内经济的稳步发展,国内各领域各行业都非常重视信息化建设,对信息的可视化需求也急剧扩大。在市场需求和技术发展的共同作用下,大屏幕拼接显示系统已经成为信息可视化不可或缺的核心基础系统,以大屏幕拼接显示系统为标志的数字控制终端趋向高端的市场应用也风生水起。据奥维咨询(AVC)数据显示,2010年,大屏幕拼接市场销售额增速预计将达20%,将实现47亿元以上的市场规模。

中国B2B商用显示市场的良好表现及增长潜力,带给业界更多的信心。纵观2010年中国B2B商用显示市场(以下以平板商用市场[FPD B2B]以及大屏幕拼接市场为主),特征明显,其中以下几大特点值得我们关注。

品牌集中度进一步提升,国内品牌总体领先,LGE领衔外资,松下领跑MNT市场

随着FPD B2B市场发展的不断成熟,品牌集中度进一步得到了提升。奥维咨询(AVC)研究数据表明,2010年B2B TV TOP8品牌占有率由80%升至82%,MNTTOP6品牌集中度也有一定程度提升。

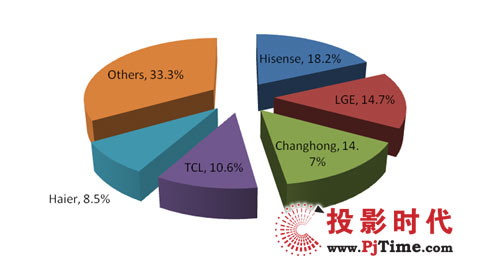

FPD B2B市场品牌竞争特点:海信总体销量领先,LGE领衔外资品牌,而松下在MNT市场居首。在2010年B2B TV市场中,国内品牌总体优势明显。海信以18%的比重位居第一,紧随其后的是LGE、长虹和TCL(见图1)。

图1:2010年B2B TV市场品牌竞争-销额

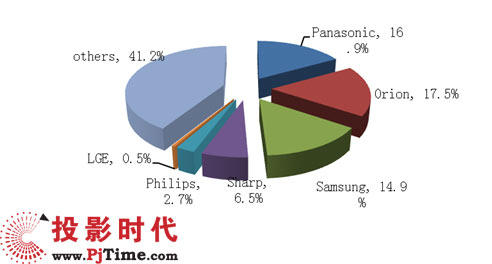

2010年B2B MNT市场,外资品牌占绝对优势地位,松下、欧丽安、三星三品牌合计比重近50%(见图2)。

图2:2010年B2B MNT市场品牌竞争-销额

三大核心区域优势明显,华西和东北市场更具成长潜力

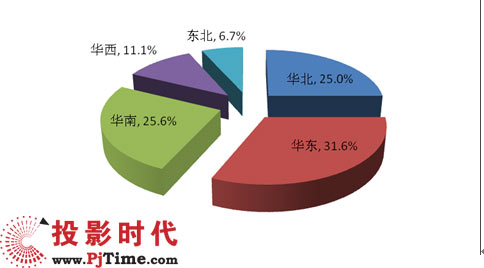

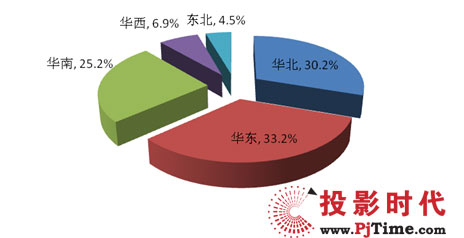

商业显示市场的发展与区域经济发展高度契合。目前,华东、华北、华南三个大区域成为FPD B2B市场三大核心销售区域,占整体80%以上市场份额(见图3、4)。

图3:2010年FPD B2B TV市场分区域结构-销量

图4:2010年FPD B2B MNT市场分区域结构-销量

未来,华东、华南与华北三大区域仍为核心区域,其市场需求保持稳定增长;西部大开发及东北等老工业基地振兴战略,拉动华西及东北区域的市场需求,其在未来具有较高增长潜力。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫