彩电行业进入快速分化阶段,细分市场争夺成为成败关键

伴随彩电行业规模的扩大,特别是平板和超薄CRT电视市场的发展,在消费需求的差异性和上游、整机企业的策略推动下,彩电市场的分化在加快进行,而细分市场定位与争夺不但有必要,还会成为企业竞争的核心与出发点。在此,奥维咨询(AVC)对行业的分化趋势做了以下概括:

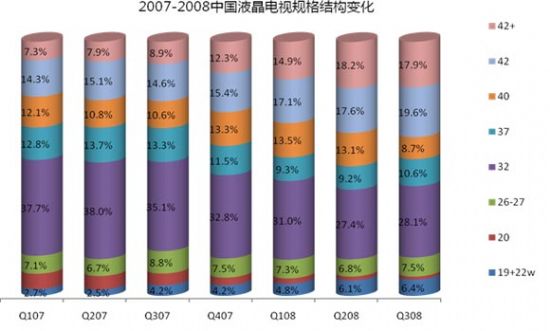

第一, 平板电视的尺寸结构由传统的双峰结构正在快速向多峰结构转变

在平板彩电市场的尺寸结构上,一直存在以32为代表的中间尺寸,以40(42)二个规格为代表的大尺寸两个波峰,其他尺寸在市场的份额相对小。但在2008年市场出现了以下变化:

数据来源:奥维咨询(AVC)

(1)中小尺寸市场在快速崛起

从2008年第一季度到第三季度,受到上游面板价格下降的驱动,19寸和22寸等小尺寸的价格在市场上也出现了10-15%的下降,其市场比重也由2008年第一季度的4.8%扩大到第三季度的6.4%,26寸一直稳定在7.5%上下,这使中小尺寸的市场份额达到13.9%。

(2)大尺寸平板电视比重继续在快速扩大

46-47寸从2007年下半年开始,在产品阵营的扩大和价格的不断下降刺激下,市场份额快速下降,这个趋势在2008年后有加速趋势,到2008年Q3季度,超大尺寸(46及以上)液晶电视的市场比重已经达到17.9%

(3)中间尺寸的市场份额正在压缩

在超大尺寸和小尺寸快速增长的同时,40寸的市场空间受到一定的挤压,其市场份额由第一季度的13.5%下滑到第三季度的8.7%。于此同时,32寸这个销量最大的规格,其市场容量尽管在扩大,但是其比重也出现了2%左右的下滑。

液晶市场的以上变化促使平板彩电市场的规格市场结构开始呈现多峰趋势。

第二, 三四级市场在快速上量,平板市场的城乡界限开始出现模糊趋势。

随着一二级市场竞争的加剧,国产品牌依托自身的渠道优势从2007年下半年开始推进平板下乡;而外资品牌在2008年也开始尝试渠道下沉,并依托上游资源优势,在不断降低整机价格的同时加大的经销商的补贴力度,以此来促进促进平板电视对CRT电视的替代。在这几个因素作用下,在发达地区和中部地区的三四级市场,平板电视的铺货数量和出样数量都有了明显提高。从2008年一季度到三季度,三四级市场的平板电视占比提高了8%,并因此带动了整体市场液晶的比重提高了3%。

第三,彩电市场的消费需求正在由从众消费正在向个性化消费趋势转变

在CRT时代,电视的功能基本在于观看电视节目或与DVD配套看碟片。随着平板电视的普及和3C融合趋势的发展,电视在产品的硬件和软件上越来越具备的IT化的特征,这使电视在接口和模块上具备越来越多的可延展性,彩电也就可以与更多的娱乐设施进行连接。

同时在平板时代,电视的颜色和外观也不再是千篇一律,特别是2008年平板市场出现的彩色外壳和超薄化外观、高亮度的表面处理使消费者可以使消费者结合自己的摆放位置和家庭装修风格进行,个性化的选择和组合。在这二个因素的促进下,平板电视的购买趋势开始出现明显的个性化特征,从众消费模式正在快速让位给个性化消费模式。以上变化给彩电行业带了新的机遇,但是对企业的变革能力和市场掌控能力也提出了新的挑战。

在这方面,以创维为代表的国产企业,基于对中国国庆的了解和良好的反应能力,在整合多种应用技术基础上,推出了酷开电视这一新模式,并从声音、图像、功能、使用方式和内容来源等方面,进行了系统的改良,从而将电视系统的整合成“家庭娱乐中心”。技术的创新带来的最终是价值的改变,根据奥维咨询的监测统计表明,尽管创维酷开电视的平均单价相对要高800-1000元,但还是受到了消费者的广泛认可,首先是酷开在创维自身产品体系中的销售比重已经超过40%;其次创维自从推出酷开电视后,其占有率已经上升到11%,从这个意义上,应用技术创新不但可以成就自我,还可以会成为中国企业改变技术形象的一个重要出路。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫