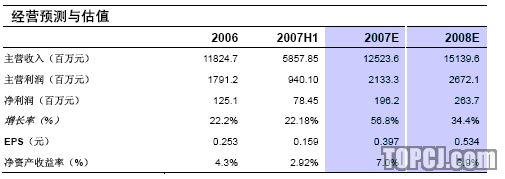

经营预测与估值

公司2007年上半年营业收入同比降低8.07%,其中国内业务同比增长5.71%,但海外业务下滑较大,同比下降63.35%,这主要是由于:(1)公司主动收缩欧洲等区域的业务,规避供应链周期过长带来的风险;(2)来自惠普的OEM订单出现较大幅度下滑。同时,毛利率较低的海外业务收缩也是彩电整体毛利率增加1.93个百分点的主要原因。http://www.topcj.com

公司2007年上半年EPS为0.16元,比按照新会计准则调整后的去年同期数增长22.31%,但扣除2902万元的政府补助等非经常性损益之后,净利润同比仅增长5.02%,主要原因是:(1)上半年液晶电视面板价格上涨加大成本压力;(2)外资品牌降价争夺市场份额导致市场竞争日益激烈。

我们认为:液晶面板价格上涨是暂时性的,面板价格下降趋势不会改变,而且时间应在07年第四季度初,最晚不会晚于08年;外资品牌的市场份额提升并不具备持续性。而且,公司在上半年激烈市场竞争中,液晶电视市场占有率仍持续第一,且供应链管理效率明显提升,存货同比下降37%。

公司在大尺寸LED背光源研发上取得重要的阶段性成果,加上在液晶模组和第二代芯片明年的量产和应用,公司在液晶电视产业链中的操作空间将有望由30-40%提升到50-60%,垂直整合的成功将极大增强盈利能力。

我们仍然坚定的看好公司的长期投资价值,维持“增持”的投资评级。

面板价格将下降,缓解成本压力

面板价格将下降,缓解成本压力

公司2007年上半年扣除非经常性损益之后的净利润同比仅增长5.02%,净利润同比增长低于预期的主要原因之一是:上半年液晶电视面板价格上涨加大了公司的成本压力。但是,我们认为:液晶电视面板价格上涨只是暂时性的现象,从中长期看,液晶电视面板将继续呈现下降趋势,缓解包括公司的成本压力,提升公司的毛利率。我们的主要理由如下:

(1)2006年和2007年一季度,除三星之外,其余液晶面板厂商基本都有较大幅度亏损,各面板厂商在2006年底和2007年初开始调整策略,大幅减少原定的生产线投资额度,对亏损的、供过于求的小尺寸面板采取限产、转产等措施,导致暂时性的供货紧张和价格上涨。

(2)这种价格上涨是在面板需求淡季时人为限制产能的结果,全球液晶电视面板的整体供需关系并未改变,目前和未来都将呈现供大于求的格局。而且在全球液晶电视需求中,第4季度占全年需求的32%左右,随着需求旺季的来临,加上面板厂商由于巨大的折旧压力而对于规模的追求,液晶电视面板价格仍将重归下降轨道。预计价格下降的时间将出现在2007年第四季度初,尤其是大尺寸电视面板的价格下降将更加明显。顶点财经topcj.com

(3)从近几个月的面板价格走势看,除26和32英寸之外,其余各尺寸的面板价格已经趋于稳定。

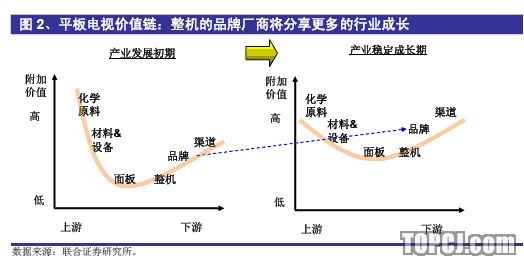

在此,我们仍然要重申之前在行业报告中的观点:液晶电视产业链中,前期除上游原材料厂商盈利之外,其余的面板厂商、整机厂商基本处于亏损状态,而从一般产业的发展规律看,产业链利润分布应该呈现相对均衡的状况。随着全球液晶电视需求在2007年之后进入相对平稳增长期,以及上下游合作关系趋于稳定,产业链利润将逐渐下移,产业链参与各方将能共享行业的成长。topcj.com

我们对平板电视行业的观点是:平板电视行业出现拐点的趋势是明确的,时间可能发生在2007年年底,但最迟应不会晚于2008年。在这种背景下,海信电器凭借在国内液晶电视行业持续第一的市场地位、优异的供应链管理能力和产业链垂直整合的策略,将能较大幅度的提升毛利率,获取业绩的高速成长。

市场地位稳定、成本控制力强

2007年上半年,国内液晶电视市场竞争格局发生了一些变化,主要是外资品牌通过降价等手段获得了市场份额的提升,外资品牌的行为加剧了液晶电视行业的竞争程度,也在短期内影响了公司的业绩提升。但是,我们认为,外资品牌通过降价获取市场份额的提升并不具备持续性,一是平板电视的增长点将逐渐向二、三级市场转移,而这些市场是外资品牌难以实现深度分销的区域。二是外资品牌经过前期降价之后,盈利压力较大,且进一步降价空间已经较小。从2007年上半年的数据也可以佐证这一观点:在液晶电视市场,外资品牌除在降价最集中的5月份销量市场占有率暂时性提升到44%之外,其余月份均在40%以下。顶点财经

而且,在这种激烈的市场竞争中,公司仍然始终保持液晶电视市场第一的地位,充分说明了公司基于领先技术的产品品质和品牌形象已经获得了市场的较好认可,同时公司快速推出新品的能力和市场拓展能力也是成功的关键。

同时凭借优异的供应链管理能力,公司有效控制了成本的上升:2007年6月底,存货为10.81亿元,同比下降36.69%。期间费用同比增长0.02%,其中主要是财务费用同比增长69.43%。财务费用增加的主要原因是为缓解液晶面板采购的现金压力,将部分应收票据贴现,由于今年上半年贴现率上涨较大导致。顶点 财经

海外业务暂时收缩、规避经营风险

公司今年上半年海外业务下滑较大,同比下降达63.35%,这主要是由于:(1)公司主动收缩欧洲等区域的业务,规避供应链周期过长带来的风险;(2)来自惠普的OEM订单出现较大幅度下滑。

公司在欧洲的业务以OEM为主,在欧洲销售的产品有两种供应链运作方式:一是直接从青岛工厂完成整机组装后发货至欧洲;二是从面板厂商采购的面板后直接发货至海信匈牙利工厂,在匈牙利完成整机组装,再发货至欧洲各地。在这种方式下,供应链周期较长,加上欧洲特殊的市场环境,使得欧洲业务经营风险较大,欧洲业务也是前期公司海外业务盈利能力较低的重要原因。我们在之前的行业报告中认为:积极稳健的海外业务是家电企业构建全球竞争优势的必备条件之一。这主要是由于海外业务相对于国内业务而言风险较大,而且这种风险是还处于资源积累初期的中国家电企业难以承受的。因此,我们认为:公司积极主动的收缩高风险的海外业务将有助于公司规避经营风险,提升海外业务的盈利能力。而毛利率较低的海外业务的收缩正是彩电整体毛利率增加1.93个百分点的主要原因。www.topcj.com

LED背光源研发取得阶段性成果

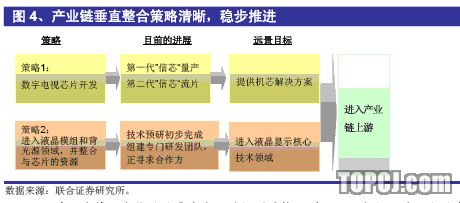

我们在之前的深度报告中指出,公司在液晶电视产业链垂直整合上的策略清晰,且在持续稳健推进,并有望在今后两年取得实质性进展。

目前,除第二代信芯的量产应用时间预计推迟到2008年初之外,公司在液晶模组和大尺寸LED背光源的项目进度均好于之前的预期。预计明年年初公司将在青岛先期投产一条规模较小的液晶模组生产线。同时2007年8月,公司在平板显示核心技术领域取得重大突破——大尺寸LED背光源的研发上已取得重要的阶段性成果,背光源整机样机已研发成功,下一步将持续推进研发和产业化。顶点 财经

背光源是液晶模组中占成本比重最大的核心材料,占液晶模组成本的20-25%,占整机成本的12-15%。而且LED背光源是目前广泛使用的CCFL背光源的重要替代产品,市场前景广阔,目前该技术和市场主要掌握在日本、韩国和台湾厂商手中。公司在该领域的突破具有重要意义,不仅使得公司有望在平板显示上游核心技术领域取得突破并建立竞争优势,而且还可以提升在产业链中的操作空间,由以前只掌握整机组装环节,提升到整合液晶模组、大尺寸背光源和芯片在内的资源,在产业链中的操作空间也有望由30-40%提升到50-60%,这对公司在平板业务领域建立持久竞争力具有标志性的意义。公司在技术上的优势突出,国家级的数字多媒体实验室的落户也是一个很好的信号,将为公司构建在3C融合时代的持续竞争力奠定坚实的技术基础,提供持续增长的强劲引擎。

风险提示

随着液晶电视占整体销售收入比例的上升,液晶面板采购对现金的需求也迅速增加,公司目前的现金流为负,有潜在的财务风险。同时,国内液晶电视市场激烈的市场竞争也使得公司存在一定的经营风险。topcj.com

盈利预测表

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫