2006年上半年中国投影机市场特征

投影机进入中国已十余个年头,经过市场十余年的发展与产品技术不断成熟与完善,以及厂商推广宣传力度加大,产品的应用性、可操作性等更为简便,使得更多的用户了解并使用大屏幕投影机产品。投影机市场经过十余年的发展,如今市场规模已上十万量级,与刚进入中国市场几千台的市场规模看,中国投影机市场增长迅速。

如下:

1、销售量增长趋缓,CBIResearch数据调查显示,2006年上半年整体市场销售量同比增长低于40.0%;

2、品牌集中度仍较低,2006年上半年整体市场的竞争更趋激烈,品牌格局变化甚微,从单一品牌投影机市场份额看,仍未超过15.0%;

3、渠道排兵布阵,下半年为行业市场集中采购旺季,各品牌厂商上半年渠道大会、新品发布会等活动频繁,为下半年行业市场集中采购中取得大的市场份额排兵布阵;

4、价格下降加速,随着中国投影机市场竞争加剧,投影机产品的价格在上半年大幅下降,大部分主流机型下降额度在1500元左右,少部分主流机型下降额度超过2000元;

5、新产品推出频频,CBIResearch统计表明,上半年中国投影机市场推出新产品超过120余款。

整体市场销售状况分析

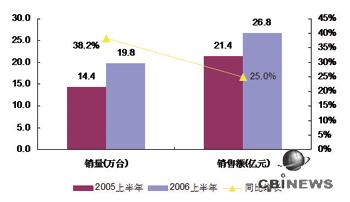

随着整个投影机市场进一步发展,以及用户多元化的需求,如今中国投影机市场正逐步迈入成熟阶段。上半年中国投影机市场仍稳步增长,根据CBIResearch上半年调查数据显示,上半年中国市场投影机产品销售总量达到19.8万台,销售额为26.8亿元,销量同比增长38.2%,销售额同比增长25.0%。从销量增长比例看,增长速度渐缓,主要原因为上半年为行业市场采购淡季,行业市场招投标集中采购主要集中在下半年,上半年增长状况如图1所示。

图1:2006年上半年中国投影机市场销售状况

数据来源:CBIResearch 2006,07

核心技术状况分析

从投影机产品采用的核心显示器件上来看,主要分为液晶(LCD)投影机、数字光显(DLP)投影机、LCOS(硅上液晶)投影机(又称为D-ILA直接光放大投影机),另外CRT三枪投影机由于体积大、重量重等因素已彻底被淘汰,以及LCOS核心技术的投影机产品目前量产方面还有一定的困难。所以目前市场上的主流投影技术主要为LCD技术和DLP技术,即液晶技术和数字光源处理技术两大技术之间的竞争。而液晶投影机产品核心技术主要由日系厂商爱普生与索尼掌握,数字投影机产品核心技术则为美国TI公司独家拥有,两大核心技术产品之间的角逐已更趋激烈。

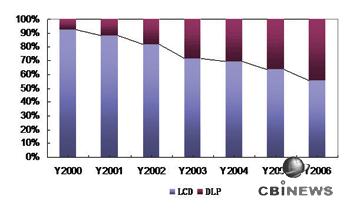

目前两大核心技术的投影机产品在全球投影机领域的市场份额已不相上下,以DLP技术的投影机产品在全球投影机领域的市场份额已经达到50%左右,在中国投影机市场的市场份额截止2005年底已接近40%。其主要原因为,去年年底随着东芝、夏普等厂商全线转投DLP投影机产品,以及DLP厂商的宣传与推广,DLP技术的投影机产品市场份额增长迅速,市场份额并逐步增大。根据CBIResearch调查数据显示,如图2示所示,DLP投影机产品市场份额在2000年不到10%,到2005年已接近40%,增长迅速。CBIResearch预测,随着东芝、明基、夏普等数字厂商对中国投影机市场的推广,2006年DLP投影机产品市场份额将会超过40%。

图2:2000-2006年中国投影机市LCD/DLP销售及增长变化情况

数据来源:CBIResearch 2006,07

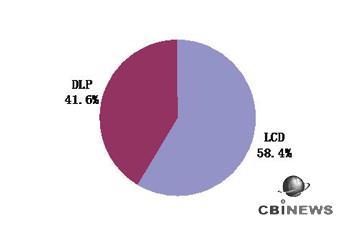

2006年上半年两大投影技术阵营之间不断升级,市场竞争越演越烈,更趋白热化。根据CBIResearch调查数据显示:2006年上半年中国投影机市场以DLP技术的投影机产品销售量达到8.2万台,市场占有率达到41.6%;LCD技术投影机产品2006年上半年在中国投影机市场销售量为11.6万台,市场占有率为58.4%,LCD/DLP技术投影机产品市场状况如图3所示。

图3:2006年上半年LCD/DLP销量市场份额比例

数据来源:CBIResearch 2006,07

国内外品牌销售分布状况

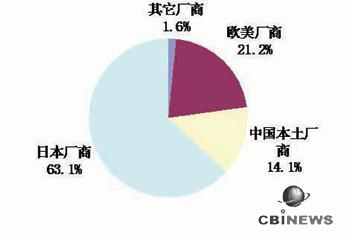

中国投影机市场主要盘据三大阵营, 分别是日本厂商、欧美厂商和中国本土厂商。从这三大阵营看,日本厂商占据中国投影机市场一半以上的市场份额,主要为日本厂商大多采用的是LCD技术的投影机产品,该技术进入市场较早,发展到如今已相当成熟。从中国投影机市场TOP 20品牌看,日本厂商品牌有东芝、爱普生、索尼、NEC、日立、松下、三洋、夏普、3M、三菱、普乐士12个品牌。

2006年上半年,根据CBIResearch调查数据显示,日本厂商销量市场份额为63.1%,欧美厂商销量市场份额为21.2%,中国本土厂商销量市场份额达到了14.1%,如图4所示。

图4: 2006年上半年中国投影机三大阵营市场销售状况

数据来源:CBIResearch 2006,07

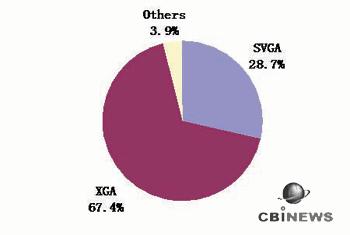

分辨率指标销售分布状况

根据CBIResearch调查数据显示,2006年上半年从投影机分辨率指标市场看,XGA分辨率投影机产品市场份额达到了67.4%,同比增长5.5%,是目前中国投影机产品分辨率市场的主流。SVGA分辨率投影机产品在2006年上半年的市场占有率为28.7%,市场份额持续下幅,同比下降7.2%。XGA、SVGA分辨率的投影机产品市场占有率看,虽然XGA分辨率的投影机产品的市场占有率已远远大于SVGA分辨率的投影机产品,但是用户对SVGA分辨率的投影机产品的绝对需求量依然很大,主要是中国是一个地域广阔、经济发展水平地区性差异还较大的国家,另外还有包括一些教育、中小型企业等用户对SVGA分辨率投影机产品的需求,所以SVGA分辨率的投影机产品在未来一段时间内用户的需求仍然很大。

随着中国投影机市场的发展,分辨率技术指标未来的发展会怎样?CBIResearch观点:XGA分辨率的投影机产品在未来几年内仍将是中国投影机市场的主流,不过更高分辨率的投影机产品会逐渐增多,市场份额也会不断增长,2006年上半年分辨率市场分布状况,如图5所示。

亮度段指标销售分布状况

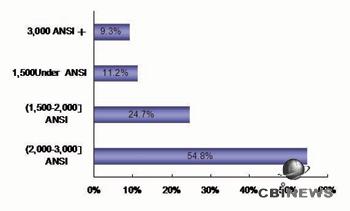

根据CBIResearch调查数据显示,2006年上半年投影机亮度段指标市场看,大于2000流明至小于等于3000流明段投影机产品市场份额达到了54.8%,同比增长5.6%,位居亮度段投影机产品市场的第一,也是目前亮度段投影机市场的主流;随着用户多元化的发展,以及用户对高流明投影机的需求逐步增长,3000流明段以上投影机产品的需求将会得到较快增长,投影机产品高流度也是未来发展的趋势之一。根据CBIResearch调查数据显示,3000流明段以上投影机产品在2006年上半年市场占有率上升到9.3%,同比上升3.4%,如图6所示。

图6:2006年上半年中国投影机市场亮度段销售状况

数据来源:CBIResearch 2006,07

重量段指标销售分布状况

随着商务市场的迅速发展,移动办公、会议等对大屏幕投影机产品的需求日益增长,对于这类用户,产品便携性就更为重要。根据CBIResearch2006年上半年调查数据显示:小于等于2.5kg重量段的便携型投影机产品上半年市场份额达到了35.0%,同比增长2.4%,投影机产品更小更便携是未来投影机产品发展的趋势之一;2006年上半年主流重量段的投影机仍是大于2.5kg至小于等于5kg段的产品,市场占有率为61.6%,如图7所示。

价格走势状况分析

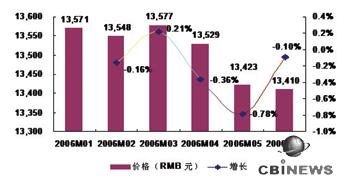

据CBIResearch调查数据显示,2006年上半年投影机产品的价格大幅度下降,总体平均价格已达到13503元。价格大幅下降,CBIResearch分析认为,其一,投影机技术不断完善与更趋成熟以及上游零部件成本的下降;其二,中国投影机市场厂商竞争升级;其三,产品更新换代等原因使中国投影机市场产品价格大幅下降,上半年1-6月价格增长状况如图8所示。

图8:2006年上半年1-6月中国投影机价格状况

数据来源:CBIResearch 2006,07

行业市场销售状况

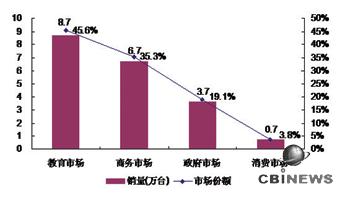

教育、商务、政府、消费为中国投影机四大行业市场。其中教育市场为投影机产品最大的买家,在中国投影机市场一直占据一半左右的市场;其次为商务行业市场,是中国投影机第二大行业市场,在教育行业市场投影机产品呈现严酷价格战的背景下,商务行业市场投影机产品的销量从去年开始大幅增长,教育与商用市场前高后低的比例正在向更加均衡的比例发展;消费类行业市场(家用市场)前景不可估量,但就目前来看尚未形成足够规模,还需要不断的培育。

根据CBIResearch调查数据显示,如图9所示,2006年上半年中国投影机教育市场整体销量为8.7万台,市场份额为45.6%;商务市场整体销量为6.7万台,市场份额为35.3%,教育与商务市场占中国投影机市场80.9%的市场份额,是中国投影机市场的两大主力市场,谁能在这两大主力市场抢得先机,谁就能取得中国投影机市场较大的市场份额。

图9:2006年上半年中国投影机行业市场状况

数据来源:CBIResearch 2006,07

区域市场销售状况

根据CBIResearch对全国七大区域投影机市场调查显示,投影机产品市场销售主要集中在经济较发达的华北、华东、华南等大中型城市,这三大区域销售市场份额之和为65.9%。随着国家加大对中西部等地区信息化建设,以及经济水平、IT普及程度、用户认知、消费能力等因素的提高,再加上厂商在中西部等地区售前售后渠道的不断完善与大力宣传推广,这些地区用户对大屏幕投影机产品的需求增长讯速,七大区域投影机市场销售状况如图10所示。

图10:2006年上半年中国投影机区域市场状况

数据来源:CBIResearch 2006,07

CBIResearch 2006年下半年预测

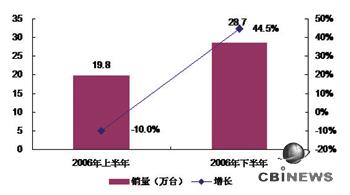

2006年上半年市场发展趋缓,主要归纳为积极性增长因素不大。从定性的角度来看,下半年影响市场发展的有利因素主要有:国家对信息化建设力度加大、农村中小学现代远程教育工程的启动、产品更新换代、行业市场集中采购、家庭娱乐市场不断成熟壮大、产品技术不断升级、产品价格不断下降与更趋平民化等对市场需求的拉动与增长。不利因素主要有:品牌集中度仍较低、产品质量功能保障程度不高、投影机产品操作程序复杂以及完善服务解决方案等因素。CBIResearch结合市场发展的影响因素及行业采购等特征对中国投影机市场下半年进行预测,2006年下半年中国投影机市场销售总量将达到28.7万台,增长比例将会达到44.5%,增长状况如图11所示。

图11:2006年下半年销售量增长状况预测

数据来源:CBIResearch 2006,07

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫