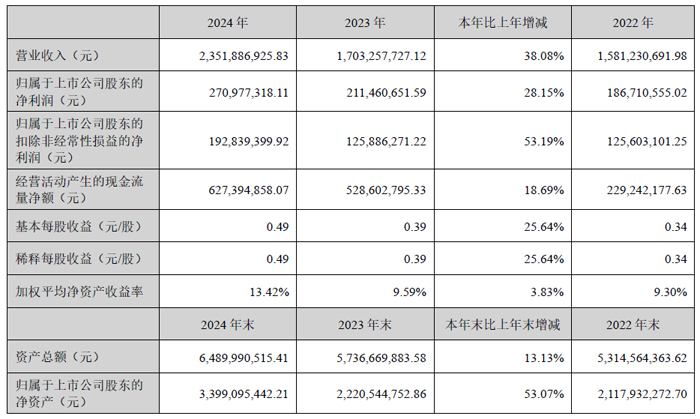

4月3日,江苏南大光电材料股份有限公司发布2024年年度报告。2024年,公司营收、利润均实现良好增长,总资产、净资产等各项业绩指标稳步提升。全年营业收入 23.52亿元,同比增长 38.08%;实现归母净利润 2.71亿元,同比增长28.15%;扣非净利润 1.93亿元,同比增长 53.19 。 2024年末,公司归属于上市公司股东的净资产 33.99亿元,同比增长 53.07% 。

同时,经营性现金流持续增长。公司全年经营活动产生的现金流量净额达到 62,739.49 万元,同比增长18.69 。充沛的资金储备为公司长远发展、稳定股东回报提供了有力支持。

报告期内,公司持续开展自主科技 创新研发投入超 2.1亿元,核心技术攻关和产业化成绩显著关键产品如 ”雨后春笋”,推动各业务板块焕发新活力 。

硅基、金属等先进前驱体材料推陈出新,五朵金花 持续放量, 近10款产品稳定量产,市场份额稳步提升。 前驱体业务 在上年销售破亿的基础上继续发力,保持快速增长。

氢类特气聚焦稳定品质和提升服务,持续加速磷烷混气在新能源领域的应用,实现销量倍增;ARC 产品在国产 IC 应用端取得稳定先发优势。板块销售额、净利润 连续五年 保持快增长。

氟类特气紧盯建设全球领先的绿色氟硅电子材料基地 和打造全球单项冠军的目标, 立足绿色能源和绿色制造,完善 品质 技术 生产 相互支持的体系闭环 。三氟化氮产品 充分发挥成本优势和规模效应,积极抢占市场,弥补价格下行的不利影响。报告期,产品毛利率有较大下降,但销量和销售额仍实现双增长。

光刻胶方面, 多款产品的客户验证工作取得重要突破,应用场景涵盖 90-28 纳米技术节点的逻辑和存储芯片 ,报告期 ArF 光刻胶收入突破千万,产业化迈出坚实一步。

MO源业务面对传统LED市场的不景气,务实转型,通过技术革新提高产品附加值,加强产品定制化、多元化服务,积极开拓化合物半导体、光学镀膜等高端领域的应用,为实现 MO 源 “2.0”发展奠定基础。

关键产品竞争力提升促进公司业务布局持续优化,产品结构不断丰富,逐渐从单一产品( MO 源) 、单一客户(LED)成长为多产品(前驱体、电子特气、光刻胶) 、 多行业( IC 、 LCD 、 LED 、 新能源等)的综合型电子 材料 供应商。 2024 年 ,公司 IC 行业的营收占比已经超过 30%,同比增长 106%, IC 客户首次成为公司最大的盈利单元 。业务结构向高技术、高附加值领域优化转型,进一步提升公司盈利能力和市场竞争力, 有效助力公司打造国内领军的高纯电子材料科创企业 。

公司在深耕主业的同时,坚持为投资者提供持续稳定的现金分红。2024 年半年度,公司实施现金分红 2,715.83 万元。公司年度董事会拟定了 2024 年度利润分配预案,拟实施现金分红 5,759.64 万元。方案若经年度股东大会审议通过, 2024 年度,公司累计实施现金分红 8,475.47 万元,占归属于上市公司股东净利润的 31.28%。公司最近三年以现金方式累计分红 16,901.91 万元,占最近三年实现的年均可分配利润的 84.20%,充分体现公司以投资者为本,重视股东回报,积极引导股东长期投资和理性投资的理念。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫