近日,海信视像、康冠科技、深纺织、龙图光罩、高盟新材、乐凯胶片纬达光电七家投影、智能电视、智能交互显示平板、数字标牌、MicroLED、LCD/OLED显示用偏光片等显示相关工厂陆续发布2024年年度报告。

7家企业中,6家营收实现了同比增长,1家企业亏损,5家企业实现了归母净利润同比增长。5家企业实现了营收和净利双增,1家企业双降。

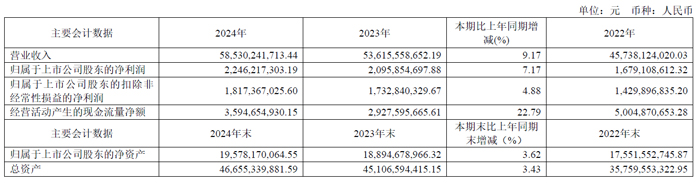

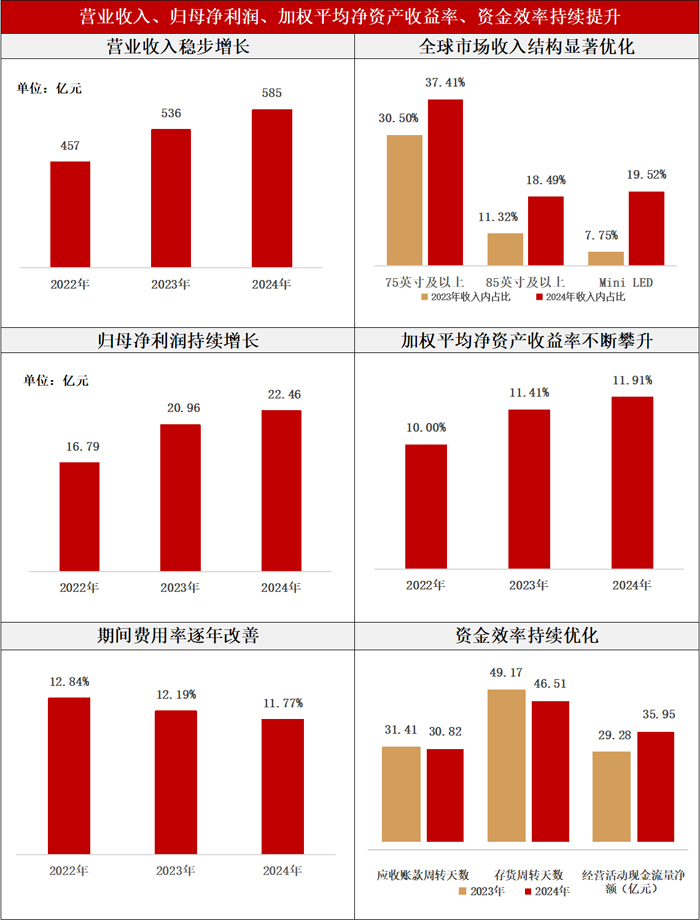

海信视像:营收585.30亿元,同增9.17%

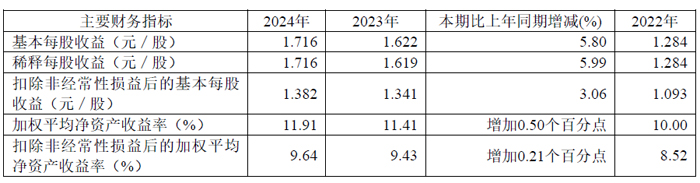

海信视像科技股份有限公司“高端化、大屏化”战略的实施有效驱动了销售结构改善,研、产、销全流程数字化转型和智能化升级确保了运营效率的持续提升,经营业绩稳健增长,运营质量持续向好。报告期内,公司实现营业收入585.30亿元,同比增长9.17%;归属于上市公司股东的净利润22.46亿元,同比增长7.17%;加权平均净资产收益率11.91%,同比增加0.5个百分点;经营活动现金流量净额35.95亿元,同比增长22.79%。

主要会计数据

主要财务指标

海信视像坚持“技术立企 ”战略 以显示技术创新为核心 同步构建 AI技术体系全面赋能产品升级 。 围绕 ULED、 Micro LED、激光显示三大核心显示技术加速平台创新,在 AI大模型、 RGB-Mini LED、 Micro LED系统方案、激光显示性能升级和器件国产化等方向实现行业引领,构建覆盖全场景的领先的高端显示技术矩阵。

海信视像在海外市场持续推进研产销一体化和品牌升级战略。在北美、欧洲、东南亚、中东、日本等地区前置研发能力,优化完善海外制造基地的供应链体系,通过本地化布局提升市 场响应速度,同时结合欧洲杯、 NBA等顶级体育赛事 IP开展整合营销,重点拓展战略市场和高端渠道。 2019年 -2024年间,品牌竞争力助力公司境外收入提升,年均复合增长率高达 14.44%。

海信视像持续深化技术创新与产业布局以 “多场景大显示 ”为核心 持续提升显示 、 芯片 、 云服务及人工智能等技术的全球市场竞争力,开拓第二增长曲线。报告期内,新显示新业务的主营业务收入为 67.71亿元。

报告期内,海信视像在激光电视、智能投影、商用投影、光学引擎等方向均实现技术突破和产品升级。

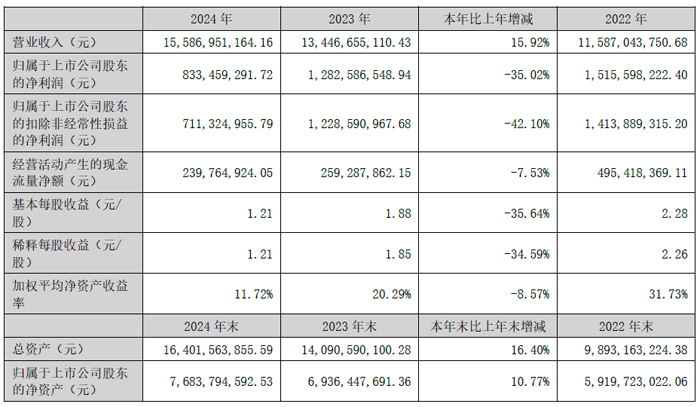

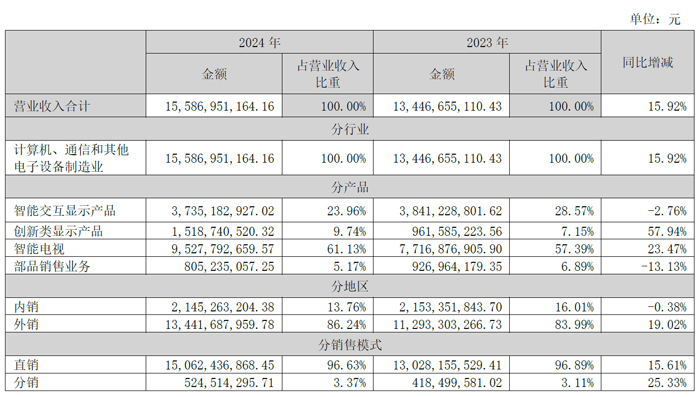

康冠科技:营收155.87亿元,同增15.92%

2024年,深圳市康冠科技股份有限公司实现营业收入155.87亿元,同比增长15.92%;实现归母净利润8.33亿元,同比下降35.02%。

2024年,康冠科技坚持智能终端显示产品为核心,以智能电视产品作为发展基石,在保证智能交互显示产品客户深度战略合作关系下推陈出新深挖潜在客户,同时以市场为需求导向大力开发多元化、多场景、AI智能化等创新类显示产品,通过不断加大营销推广的投入力度,扩大终端消费类电子用户规模,增加创新类显示产品应用场景,持续提升产品附加值,从而取得创新类显示产品从量转向质的飞跃。随着客户订单及柔性需求的增加,本年度公司综合产品的销售量进一步提升,整体产能随之提升,验证了公司整体规模制造能力及差异化服务的强大核心竞争力,再次展现了公司集研发、制造、销售为一体的全面综合实力。

报告期内智能交互显示产品实现营业收入37.35亿元,较上年同期减少2.76%,销售量较上年同期减少7.02%,其中智能交互显示平板实现营业收入22.89亿元,较上年同期减少2.25%;专业类显示产品实现营业收入14.46亿元,较上年同期减少3.56%。

报告期内创新类显示产品实现营业收入15.19亿元,较上年同期增加57.94%,销售量较上年同期增加110.61%。公司在大力投入自主品牌研发的同时,受到海内外终端消费电子客户的青睐与支持,在深化国内智能显示产品应用场景的同时,拓展国外客户的需求,以改善客户生活需求为目标,运用海内外各电商平台为渠道,取得移动智慧屏、会议电视等多达20种创新类显示产品销售额的进一步跃升。

报告期内,智能电视产品实现营业收入95.28亿元,较上年同期增加23.47%,销售量较上年同期增长25.42%,智能电视全球市场占有率再次有所提升。近年来,在家庭网络带宽的提升,流媒体技术发展及清晰度提升,智能电视作为智能产品应用场景中的显示中心,在赋予生态电视功能的情况下,依赖于智能家居、AI家庭生态链,已经逐步重新发挥其在家庭中日常休闲娱乐的核心智能主控地位。在此趋势下,得益于公司以成熟的研发团队为基础,提前布局扩展的产能、多渠道的供应链,及市场战略布局,2024年公司智能电视产品在美洲及东南亚市场取得进一步的增长,进而带动整体产品的销售额增长。

报告期内,部品销售业务实现营业收入8.05亿元,较上年同期减少13.13%。公司的主要原材料在受市场供需情形下,其价格会有所波动,公司在进行生产订单提前备货的同时,采用部品销售的手段适当调整库存并降低跌价风险。

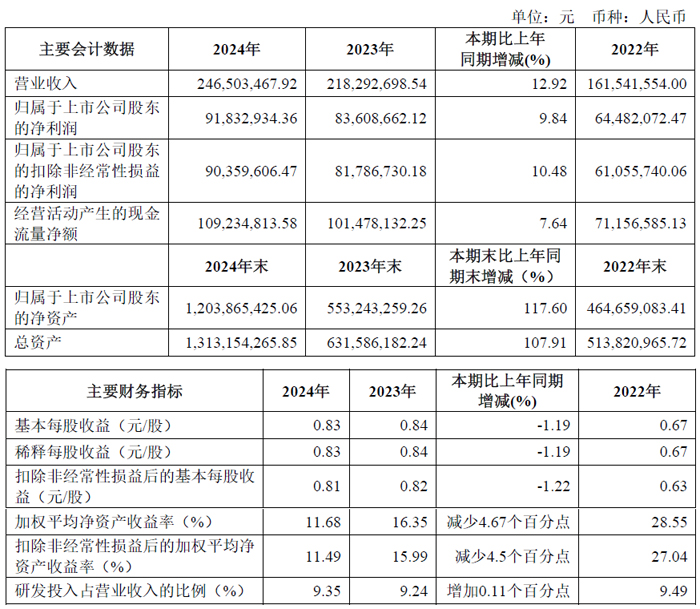

龙图光罩:营收2.47亿元,同增12.92%

报告期内,深圳市龙图光罩股份有限公司实现营业收入24,650.35万元,较上年度增长12.92%;公司实现归属于母公司所有者的净利润9,183.29万元,较上年度增长9.84%;实现归属于母公司所有者的扣除非经常性损益的净利润9,035.96万元,较上年度增长10.48%。

报告期内,龙图光罩持续优化深圳工厂的产品结构,快速推进珠海募投项目的建设。相比以前年度营业收入增速有所放缓,主要原因系公司现有产能已接近瓶颈,珠海募投项目尚未投产释放产能。

报告期内,龙图光罩营业收入均来自于深圳工厂现有产能。公司持续优化产品结构,深挖现有产能,石英掩模版的收入持续增加,收入占比由2023年的78.79%提升至2024年的81.31%,苏打掩模版的收入规模保持稳定。同时,公司不断提高运营效率,推进国产材料使用,严格控制各项成本费用支出。报告期内,公司通过优化采购流程,把控原材料采购量与采购时机,发挥集中采购优势,增加国产供应商占比等方式,有效控制了材料成本。

报告期内,龙图光罩紧抓“高端半导体芯片掩模版制造基地”项目建设,珠海工厂主要生产设备如电子束光刻机、高精度激光光刻机、干法刻蚀设备、KLA高端检测设备、涂胶/显影设备等关键设备自第一季度末开始陆续到货,并顺利完成安装调试。截止本报告披露日,公司珠海工厂已完成第三代掩模版PSM产品的工艺调试和样品试制,并已送样至客户进行验证。

随着上述项目的推进,公司产品制程水平将拓展至90nm、65nm,实现制程升级和产品迭代,下游应用领域也将向驱动芯片、MCU、信号链、CIS、Flash、eNVM等扩展,充分满足下游大型晶圆厂的配套需求,在扩大市场份额的同时,提升公司产品的竞争力,强化公司的领先优势。

报告期内,龙图光罩持续加大研发投入,不断加快工艺创新、完善关键技术和产品专利布局,全年研发费用金额为2,305.07万元,同比增长14.25%。公司对第三代半导体掩模版技术的全流程进行了充分的技术研发和工艺调试,包括版图数据处理、OPC补偿、电子束光刻、相移掩模技术、干法刻蚀、缺陷检测及修补等。

报告期内,公司新获授权专利18项,其中发明专利9项,实用新型专利9项,上述研发成果的实现有利于增加公司的技术储备,保持公司在半导体掩模版领域的技术优势。

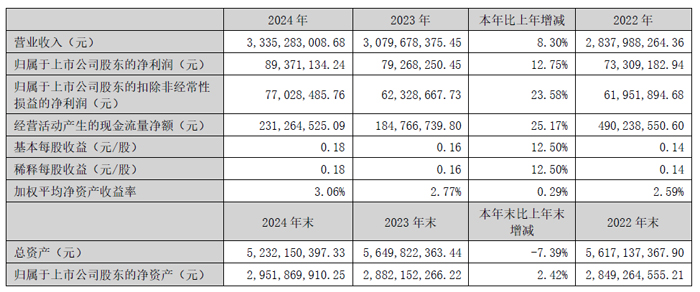

深纺织:营收33.35亿元,同增8.30%

2024 年, 深圳市纺织(集团)股份有限公司聚焦偏光片主业,通过优化产品结构、精进产品质量、提高公司运营效率、推动前沿产品的开发量产、加强现场技术管理水平等举措,实现公司业绩稳步增长。报告期内,公司实现营业收入33.35 亿元,同比增长8.30%;实现归属于上市公司股东的净利润8,937.11 万元,同比增长12.75%。

深纺织主要业务是以OLED 及LCD 显示用偏光片的研发、生产、销售为主的高新技术产业,自有物业的经营管理业务及纺织服装业务。

2024 年,深纺织一是积极调整产品结构,实施产品差异化策略,提升高附加值产品销售占比,OLED TV 偏光片销售量处于行业领先地位,超大尺寸产品销售量大幅攀升;二是持续推动精益化管理,严控制造费用、降低材料损耗,全力以赴攻克品质难题,提升客户满意度;三是持续加强创新引领,推动前沿产品的开发量产,重点推进关键技术攻关,成功实现具备高透低反等高性能的55 吋、65 吋、77 吋OLED TV 偏光片开发量产,完成高耐碱性OLED 手机偏光片的开发,完成符合美国能源之星9.0 节能标准的显示器偏光片开发;四是加强现场技术管理水平,增强制程稳定性,各产线断膜改善成果显著,平均断膜频次同比大幅下降,已达到行业较高水准。

2024 年,深纺织积极协同产业链上下游企业,巩固创新生态圈,承担技术攻关项目。一是联合上游光学膜材料厂商和下游面板企业,开展OLED 圆偏光与光学补偿膜项目技术攻关并取得阶段进展,持续获得国家资助;二是加快推进固定曲率AMOLED用低色偏圆偏光片关键技术、车载显示屏偏光片的关键技术等项目攻关。截至2024 年末,固定曲率AMOLED 偏光片项目已完成产品开发进入量产阶段,车载偏光片产品性能初步通过客户验证。

2024 年度深纺织完成15 项新专利的申请,其中7 项发明专利,8 项实用新型专利;获得5 项授权专利,其中3 项发明专利,2 项实用新型专利。截至2024 年末,公司累计获得授权专利109 项,其中发明专利21 项,实用新型专利88 项。

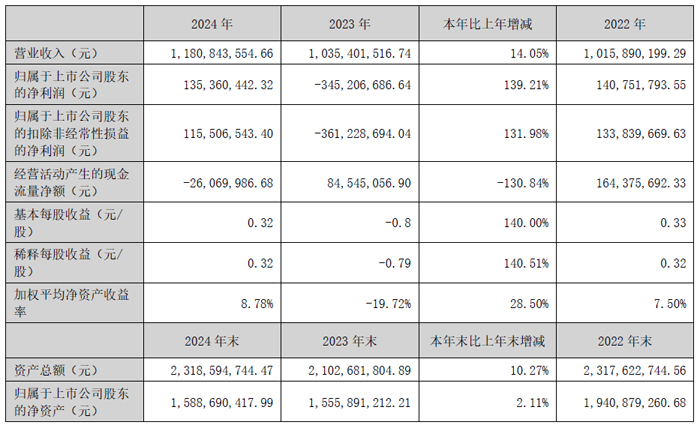

高盟新材:营收11.8亿元,同增14.05%

2024年全年,北京高盟新材料股份有限公司实现营业收入118,084.36万元,与上年相比增加14,544.20万元,增幅为14.05%;实现营业利润15,491.59万元,与上年相比增加49,520.77万元,增幅为145.52%%;实现归属上市公司股东的净利润13,536.04万元,与上年相比增加48,056.71万元,增幅为139.21%。

为了更好应对国内外宏观环境变化和产业格局调整,在市场洞察的基础上,公司整合确立了新的“3+1”发展战略,即:领先发展复合粘接材料、提升发展交通功能材料、加快发展电气功能材料、突破发展光学显示材料。2024年,公司坚定践行年初确立的“强研发抓项目,创新驱动促发展;夯管理练内功,提质上量增效益”的指导思想,实现了收入和净利润的稳步增长,公司经营质量和效率得到进一步提高。

2024年,面对内外部压力,高盟新材各项工作稳步推进,并取得良好成效。国内市场大客户战略进一步夯实,国际化战略步伐加快,落实了越南、泰国海外办事处;外延式并购项目的投后整合提升初见成效,清远贝特实现营收和净利润双双大幅增长;多个新项目建设齐头并进,南通高盟年产4.6万吨电子新能源胶粘剂项目陆续试车,年产12.45万吨胶粘剂新材料及副产4800吨二乙二醇技改项目正加快建设;技术创新持续夯实,研发人才厚度不断增强,PLM研发管理系统数字化建设工作扎实推进,产学研合作加快布局;组织能力建设和运营管理持续加强,信息化、自动化、智能化建设加大投入并得到进一步提升。

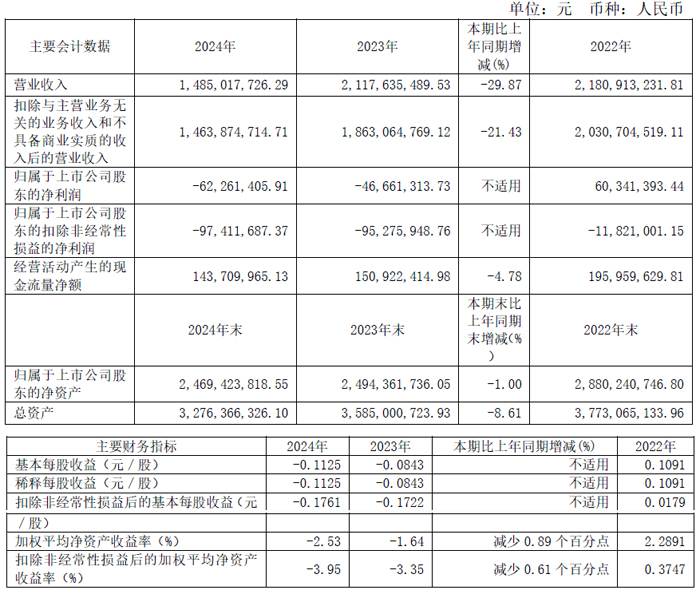

乐凯胶片:营收14.85亿元,同降29.87%

报告期内,乐凯胶片股份有限公司实现营业收入14.85亿元,同比降低29.87%,其中主营收入14.64亿元,同比降低29.37%;利润总额亏损5,456.36万元。

2024年,受全球经济增速放缓、市场需求紧缩的影响,国内光伏、医疗等行业外部环境更加复杂,行业内卷加剧,竞争日趋白热化。公司通过精准开拓市场、扎实降本增效、提升产品品质以及加快产业布局步伐等战略举措,积极应对产业经营压力。

光电业务,密切跟踪国内外经济形势和行业动态,不断优化营销策略,充分发挥服务优势,建立“研产检销”综合体系,销量同比增长9.6%。国际化业务,统筹海外市场布局,完善国际营销体系建设,加大国际市场自主开发力度和出口力度,市场销量实现稳步增长,其中,彩色相纸出口销量同比增长6.6%。

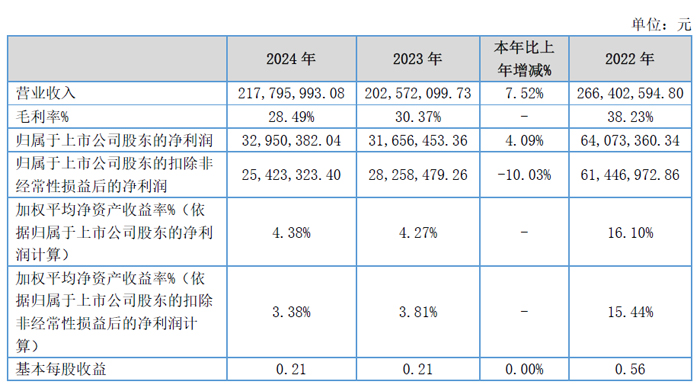

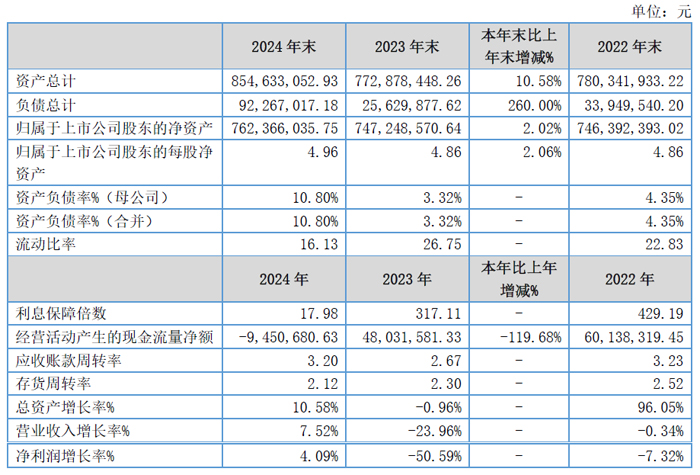

纬达光电:营收2.18亿元,同增7.52%

报告期内,佛山纬达光电材料股份有限公司实现营业收入217,795,993.08 元,较上年同期增加15,223,893.35 元,增幅7.52%;归属于上市公司股东的净利润32,950,382.04 元,较上年同期增加1,293,928.68 元,增幅4.09%。

报告期内,纬达光电主要产品大类包括偏光片、防雾膜,占营业收入的比例分别为92.76%和7.00%;这两类产品销售收入同比分别上升3.16%和144.25%;报告期内,公司境内收入同比上升6.73%,境外收入同比上升9.85%。境外销售上升主要是出口到欧洲的防雾膜产订单增加,其他地区变化不大。

报告期内,纬达光电销售费用2,313,651.64 元,较上年同期增加444,166.00 元,增幅23.76%。本期管理费用10,669,447.12 元,较上年同期增加2,477,976.37 元,增幅30.25%。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫