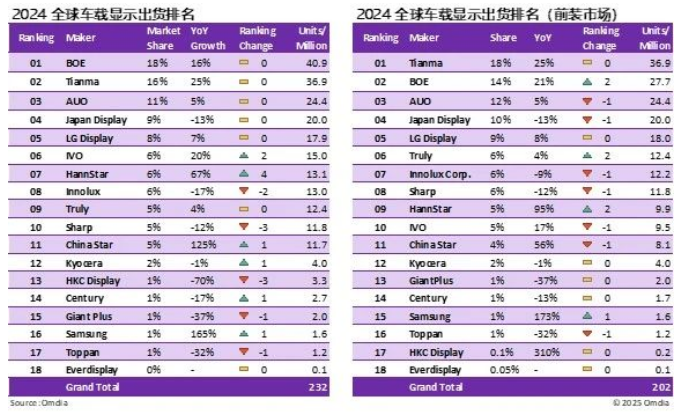

2024年,在政策利好的推动下,中国汽车市场实现高速发展,带动本土供应链实力显著提升。根据Omdia最新数据显示,2024年全球车载显示面板出货量中,有53%的份额来自中国大陆厂商,其中京东方以18%的整体市占率位居第一。天马微电子则以18%的市占率稳居前装市场首位,出货量同比增长25%。整体车载前装市场出货量同比增长9.5%,达到2.02亿片,显示出产业链资源正加速向前装市场集中。

根据Omdia车载显示情报服务的数据显示,2024年全球车载显示面板总出货量达232 Million,同比增长6.2%。其中前装市场出货量达202 Million,同比增长9.5%,表明产业链资源正向前装市场加速倾斜。当前车载市场出货呈现明显的梯队分化特征:头部企业依托技术储备与规模效应巩固优势地位,中国大陆厂商受益于本土产业政策支持与市场需求扩张实现快速增长,而部分企业则因战略调整或运营挑战导致市场份额收缩。前五大厂商(京东方、天马微电子、友达光电、Japan Display、LG Display)合计市占率达60%,行业集中度持续提升。

从出货量排名看,中国大陆面板厂商表现较为突出:

京东方(BOE)以整体市场18%的市占率位居榜首,同时BOE 2024年前装市场出货大幅增长,同比增长21%,以14%份额跃居第二。得益于中国汽车的需求,BOE LTPS LCD中控屏和抬头显示(HUD)出货成长显著。

天马(Tianma)持续深耕车载前装市场,2024年以18%的份额保持前装市场首位,同比增长25%,天马的优势源于长期客户积累,借助中国新能源汽车的爆发,其LTPS LCD产品通过深化与新能源车企合作实现高速增长。

龙腾光电(IVO)2024年车载显示出货表现亮眼,同比增长20%,整体市场排名跃升第六。龙腾光电通过成本优势切入走量车型,并借助流媒体后视镜需求的增长迅速扩大市场份额。

信利光电(Truly)稳步增长,同比涨幅4%,以6%份额进入前装市场前六。凭借小世代线的灵活性,信利稳定维持其在小尺寸出货的优势。

华星光电(CSOT)成长迅速,同比增幅125%,一方面,其原有的中国新能源汽车客户需求增长,另一方面,华星开始向车载产品释放a-Si LCD产能,进一步向中低端市场渗透。

此外,惠科(HKC)业务重心转向前装市场,产品结构进一步优化。和辉光电(Everdisplay)依托本土新能源汽车市场需求,正式进军车载AMOLED领域。

中国新能源汽车市场的政策驱动效应在2024年进一步显现,中国车载显示产业链已实现从跟跑到领跑的质变。但与此同时来自终端的降本需求以及新玩家入局后的强有力竞争,使得面板供应链持续承压。随着行业竞争加剧,面板厂商需在规模扩张与盈利质量间寻求平衡。通过产线产能的弹性调配、本土化供应链的深度协同、高附加值产品的创新突破等方式构建差异化竞争力,将成为下一阶段发展的关键。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫