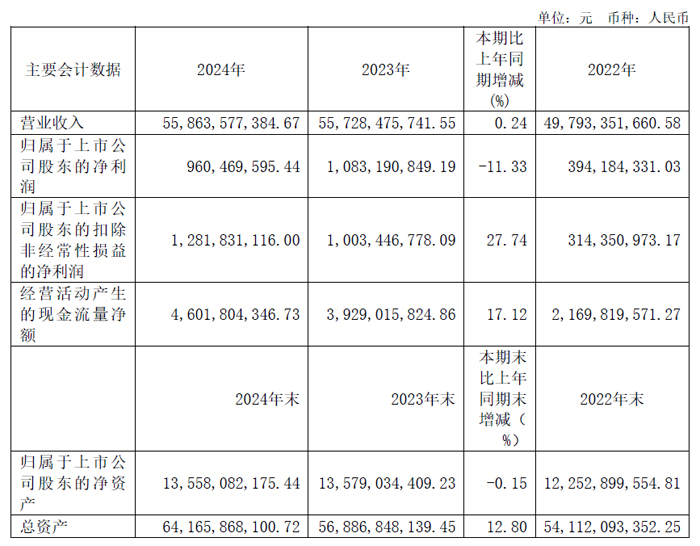

3月27日晚间,宁波均胜电子股份有限公司发布2024年年报。2024年公司实现营业收入约559亿元,其中,汽车安全业务实现营业收入约387亿元,汽车电子业务实现营业收入约170亿元,在复杂多变的环境中公司各项业务开展保持相对稳健。

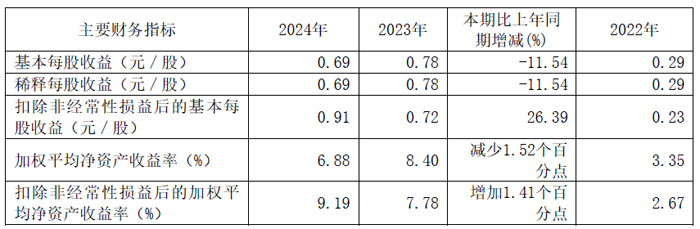

2024年公司主营业务毛利率同比稳步提升1.8个百分点至16.3%,扣除非经常性损益后的归母净利润约12.8亿元,同比增长27.7%,主营业务盈利能力持续增强。特别是汽车安全主营业务毛利率同比提升2.27个百分点至约14.81%,欧洲、美洲区域盈利能力较去年同期明显改善,全球四大业务区域均已实现盈利;汽车电子主营业务毛利率约19.71%,同比提高0.63个百分点,分国内外地区看,公司主营业务国内地区毛利率同比提升2.36个百分点至约19.69%,国外地区毛利率同比提升1.53个百分点至约15.18%。因报告期内的重组及人员优化产生一次性重组整合费用,报告期内实现归母净利润约为9.6亿元。特别是汽车安全业务业绩改善明显,过去几年围绕盈利提升开展的多项举措逐步见效,加之充沛订单的支撑,公司对持续提升汽车安全业务业绩的信心更加坚定。

2024年,公司积极把握全球汽车行业智能电动化和中国自主品牌崛起趋势下的业务机遇,新订单成果丰硕,尤其是汽车安全业务凭借在新产品研发设计上的突破、供应链的有效垂直整合以及客户拓展策略的精准实施,新业务订单规模创历史新高,市场地位持续增长,汽车电子业务则是在新兴业务布局上持续取得定点突破。

在新项目获取上,2024年公司新获定点项目的全生命周期订单金额约839亿元,规模再创新高,其中汽车安全业务约为574亿元,汽车电子业务约为265亿元。在汽车安全业务上,新订单全生命周期金额拓展超目标完成,特别是在亚洲地区市场地位持续增强。汽车电子业务则是在新兴业务布局上持续取得定点突破,其中不乏众多中国自主品牌的出海项目。

公司坚定以技术创新引领企业发展,核心围绕智能座舱、智能驾驶、智能网联、车路云协同、新能源汽车高压快充等领域保持高强度研发创新投入,保障公司能够在关键技术领域保持持续领先。

智能驾驶领域:凭借公司在技术、制造及全球化布局的多重优势,报告期内公司新获取海外客户品牌全生命周期规划数十万辆的L2和L2++智能辅助驾驶(城市NOA)解决方案的定点,并计划在2025年底左右实现量产,开辟了智能驾驶业务的新局面,为后续前景较为广阔的海外市场智能驾驶业务的拓展打下坚实的基础;公司目前已陆续发布基于高通、地平线及黑芝麻等各大芯片平台的智能驾驶域控制器,针对国内外不同市场,基于不同芯片平台,公司将联合生态圈合作伙伴持续推进高级辅助驾驶功能迭代升级,提供L2+/L2++级别中高级别驾驶辅助系统(ADAS)全栈解决方案。例如,公司与头部智能驾驶算法公司Momenta开展合作,整合双方在算法迭代与工程化落地领域的优势资源,加速构建覆盖高速、城区、泊车全场景的智能驾驶解决方案。此外,面对汽车电子电气架构集中化趋势,公司将会连同行业头部合作伙伴持续推进驾舱融合域控制器、座舱网联融合域控制器、中央计算单元的研发,保证技术位于行业前沿,并积极寻求商业化机会。

智能网联、车路云协同领域:公司5G-V2X产品订单已逐步进入量产周期,收入正处于快速增长状态。同时,公司已领先于行业率先启动基于3GPP R17的5G+C-V2X解决方案/3GPP R17 RedCap轻量化5G产品的开发,并利用自身对海外法律法规及生态体系的经验优势,积极推进智能网联产品在海外市场的落地。在车路协同领域,公司已经具备全栈解决方案,包含全链条的OBU(车载单元)、RSU(路侧单元)、MEC(移动边缘计算)和 Cloud(云平台)等,并将与运营商等合作伙伴共同探索网联技术在车路云互联及低空经济的应用。报告期内公司与中国联通合作在宁波高新区共同推进实施车路云一体化项目,完成了路侧设备智能化升级,共同推动「全域出行」「万物互联」的智能网联综合先导区建设。

智能座舱领域:公司智能座舱领域业务现有订单持续放量保证了公司的市场优势地位。公司将把握高通等主流芯片趋势,针对国内外市场实施不同产品策略,并持续推进多屏联动、多模态交互和AI主动交互的智能共情座舱研发,同时延展智能座舱衍生产品线,如功放、电子后视镜等,并在豪华高端品牌上取得功放等产品的新业务订单进展,打造更好的驾乘视听体验。此外,公司与华为合作的 Hicar、鸿蒙座舱等创新产品技术也正不断推向市场,为用户带来智能互联体验。

新能源管理领域:基于公司在800V高压快充领域的先发优势,公司持续推进单一及多合一功率电子、无线充电等产品/技术的研发,同时已经开启对1000V及以上电源管理系统和功率电子器件的研发。未来将协同香山股份新能源充配电业务,探索扩大在新能源汽车能量管理领域的业务边界。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫