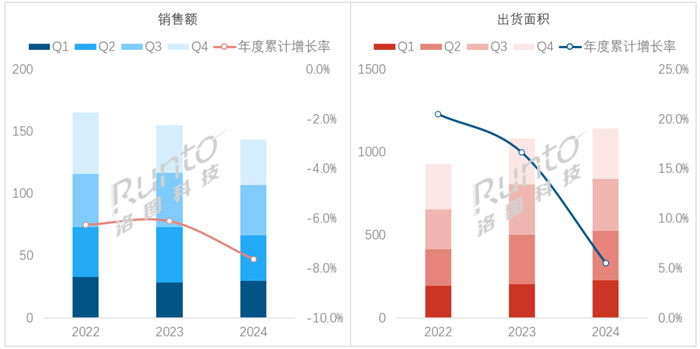

根据洛图科技(RUNTO)发布的《中国大陆小间距LED显示屏市场分析季度报告(China NPP LED Display Market Analysis Quarterly Report)》数据显示,2024年全年,中国大陆小间距LED显示屏市场的销售额为143.6亿元,同比下降7.6%;出货面积为114.3万平方米,同比增长5.5%。

2022-2024年 中国大陆小间距LED显示屏市场规模

一、市场价格:

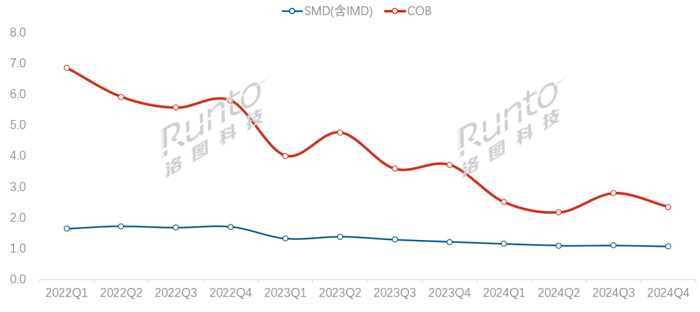

均价下降12.4%,COB产品下降37.5%

从2022年到2024年,小间距LED市场经历了连续3年的面积增长,但整体销售额却连续3年衰退。市场均价下滑的原因主要是三个方面:一是原材料成本的下降。LED芯片、灯珠、驱动IC、封装材料等关键组件的价格均有下降;二是工艺技术的提升。自动化和智能化技术提高了生产效率,减少了不良品和返工成本;三是规模效应。在技术革新和产业链协同的合力下,产品的标准化和规模化发展进一步降低了生产成本,推动了LED显示屏向更广泛的应用场景拓展。

根据洛图科技(RUNTO)数据显示,2024年,中国大陆小间距LED显示屏的市场均价为1.26万元/平方米,同比2023年下降12.4%。

其中,COB封装技术产品的市场均价为2.44万元/平方米,同比2023年下降37.5%;技术和市场已经相当成熟的SMD(含IMD)封装产品的均价下降幅度小于COB,为15.3%,市场均价为1.11万元/平方米。

2022Q1-2024Q4 中国大陆小间距LED显示屏市场不同封装技术产品均价走势

二、封装技术:

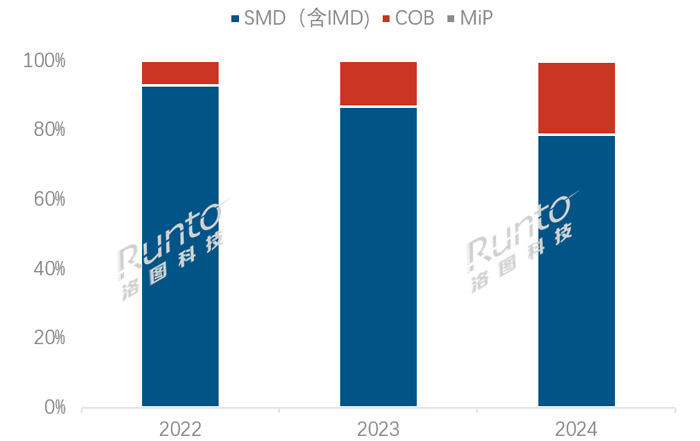

COB销售额增长47.4%;MiP应用边界显著拓宽

当前,SMD(含IMD)、COB和MiP三种封装技术正在中国小间距LED市场共存发展,并各自在不同领域发挥优势。

SMD技术成熟且成本低,广泛应用于标准化场景。COB以防护性强、散热好等特点快速渗透微间距市场。而MiP技术则凭借高兼容性和灵活性,降低初始投资和开发成本等,适用于多样化场景,尤其在大尺寸Micro LED直显领域表现突出。

根据洛图科技(RUNTO)数据显示,2024年,SMD(含IMD)封装技术的产品销售额在整体市场的占比为78.7%,同比2023年下降8.2个百分点。各间距段产品的销售额与2023年相比均呈下降。

COB封装技术产品在2024年展现了强劲势头,销售额同比2023年增长47.4%,占比达21.0%,同比增长7.8个百分点。在市场主流P1.6以下间距段的产品中,其占比不断增长,逐渐替换了SMD产品。

2022-2024年 中国大陆小间距LED显示屏市场不同封装技术销售额结构及变化

MiP封装技术在P≤1.0和P1.6-1.5间距段的市场中有产品落地应用,销售额约占0.3%。近年来,包括洲明科技、奥拓电子、青松光电、大华等的LED显示屏企业陆续推出了MiP产品。

在今年早前进行的ISE 2025展会上,封装企业的典型代表Kinglight晶台推出了聚焦户外超高清显示领域的产品,标志着MiP技术应用边界拓宽,从户内拓展至户外。详细信息可以参考《ISE 2025 | MiP封装技术成展会焦点;“LED显示+AI”赋能场景创新发展》。

HKC惠科与立琻半导体共同研发的全球首款硅基GaN单芯集成全彩Micro LED芯片(SiMiP),可大幅提高微间距LED显示模组生产的直通良率,显著降低生产成本,或将进一步推动微间距LED大屏直显技术的革新与普及。

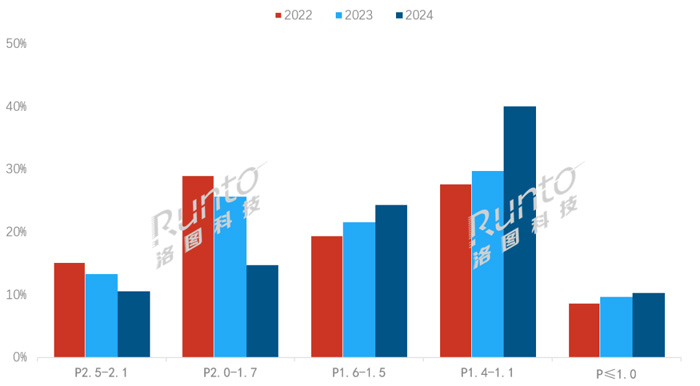

三、产品间距:

P1.4-1.1间距段应用激增,面积增长1.2倍,销售额比重升至40%

2024年,在中国市场,更小间距化的应用趋势非常明显。根据洛图科技(RUNTO)数据显示,2024年,P1.4-1.1间距段产品的销售额占比约为40%,比2023年增长10.3个百分点;出货面积同比增长了1.2倍。

P1.4-1.1之所以成为年度销售额贡献遥遥领先的间距段,甚至曾经在第二季度超过P2.5-2.1间距段的出货面积,离不开两方面的因素。一是企业当年发布的新品和市场主推的产品聚焦在该间距段;二是规模增速较快的,主力需求的市场均倾向于选择该间距段,例如增速较快的教育和军队部队等新建项目,以及公检法司更新替换项目,基本采购P1.2、P1.25等产品。

2022-2024年 中国大陆小间距LED显示屏分间距段销售额结构及变化

四、终端应用:

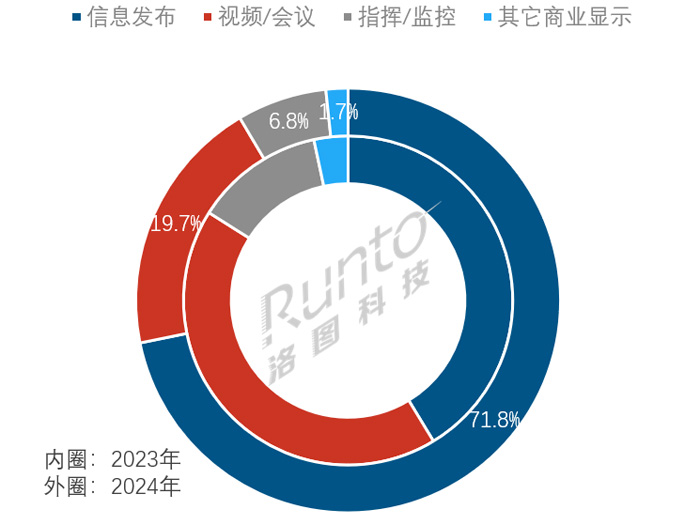

信息发布场景替换空间大;教育行业出货面积居首

从应用场景结构看,这一般与当年的项目开展具有密切关系。2024年,信息发布成为了出货面积最大的应用领域。根据洛图科技(RUNTO)数据显示,2024年,小间距LED显示屏在信息发布场景的出货面积占比为71.8%,同比2023年增长了30个百分点以上,主要在军队部队、公共服务、零售连锁等行业的出货增速比较快。

信息发布应用场景与超大尺寸的数字标牌相关,该市场的灯箱替换空间较大,LED的性价比提升之后,在商显领域的应用得到了迅速拓展,各大商超、品牌店,基本都选择采用LED显示作为解决方案来展示产品。另外,LED显示还可以作为一种新型的“装饰材料”,用于门店、餐饮店、KTV等作为显示与装饰相结合的解决方案,例如洲明科技推出了LED装饰屏灵隐系列U-Natural。

2024年,视频会议场景的出货面积占比为19.7%。中国阶梯教室和报告厅显示正在逐渐采用高性价比的LED产品。

此外,指挥监控场景出货面积占比6.8%;其它商业显示的占比不足2%。

2024年 中国大陆小间距LED显示屏市场分应用场景出货面积结构及变化

从行业应用结构看,2024年,小间距LED显示屏在教育行业的出货面积居首,市占比为24.8%。其中,信息发布场景应用为主,占比71.5%,用于校园介绍、政策信息发布,以及体育场馆和操场方面;视频会议应用场景占比27.1%。在教育市场中,LED一体机的增量特别大,作为超大尺寸显示,开始替换阶梯教室和报告厅中的投影机产品。

其次,政务部门和公检法司分别占比21.2%、10.8%,合并占比32%。化债政策的出台,极大地改善了地方政府的支付能力。接下来的进一步落实,将减少对企业的拖欠账款,有利于LED显示屏企业应收账款的回款进程,也有利于暂缓和延期项目的加速落地。

五、趋势展望:

2025年中国小间距LED显示屏出货面积将超过122万平方米

在日益激烈的市场竞争和多样化的应用需求下,洛图科技(RUNTO)认为,中国小间距LED显示屏行业在短期未来的发展将呈现如下三个方面:

①产品技术创新持续突破。随着Mini/Micro LED技术的日益成熟,高端显示市场中将会有更广泛的应用,为用户提供更高清晰度和更优能效的解决方案。同时,透明和柔性LED显示屏的应用场景将进一步拓展,尤其是在创意显示和特殊形状显示领域。

②市场需求继续扩大。随着新兴应用场景的不断涌现和技术的持续进步,LED显示屏在商业显示领域的应用将更加广泛。媒体广告、零售、展览展示等行业对高清、大尺寸及互动显示的需求将显著增长。同时,智慧城市建设的推进也将进一步拓展LED显示屏在交通管理、安防监控等领域的应用,为市场注入新的增长动力。

③LED显示+AI深度融合。未来的LED显示屏将更加智能化,具备自适应亮度调节、个性化内容推荐和远程管理等功能。同时,LED显示将与虚拟现实技术紧密结合,进一步提升互动体验,并广泛应用于教育、娱乐、商业展示等领域。进入2025年,利亚德、洲明科技等已相继宣布接入DeepSeek,标志着“LED显示+AI”模式正为多个行业提供新的解决方案,推动行业的数字化转型与创新发展。

在规模方面,洛图科技(RUNTO)预测,2025年中国大陆小间距LED显示屏市场的出货面积将超过122万平方米,同比增长6.7%。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫