近日,明微电子、天德钰、新相微、格科微、美芯晟 、全志科技6家显示芯片企业陆续发布2024年业绩快报(未经审计)。

6家企业中,有4家实现了营业收入同比增长,天德钰、格科微、全志科技增幅超过30%,明微电子、美芯晟小幅下降。归母净利润方面,仅美芯晟亏损,同比有4家实现了100%以上增长,且都是大幅增长,其中全志科技增幅更是高达625%,而新相微、美芯晟同比较大幅度降低。6家企业中,仅美芯晟为营收、净利双双同降,而天德钰、格科微、全志科技三家实现了营收和净利双双同增,且均为大幅增长。

明微电子:智能景观产品销量大幅提升

2024 年度,深圳市明微电子股份有限公司实现营业总收入60,740.27万元,同比下降5.90%;归属于母公司所有者的净利润716.16 万元,同比增长 108.27%;归属于母公司所有者的扣除非经常性损益的净利润-1,921.66 万元;基本每股收益 0.07 元,同比增长108.86%。

2024年度,明微电子一方面加强内部管理,提升各部业务协同能力和运营效率;另一方面公司基于终端市场需求,优化产品结构,智能景观产品销量大幅提升;同时加强库存管理,积极消化长库龄存货,报告期末公司存货处于较合理水平;多重因素叠加影响,带动公司整体效益的有效改善。

报告期末,明微电子总资产148,452.13 万元,同比下降 5.85%;归属于母公司的所有者权益123,832.76 万元,同比下降 6.93%;归属于母公司所有者的每股净资产11.25元,同比下降6.93%。主要系公司基于对未来发展前景的信心以及对公司长期价值的认可,2024 年度公司实施了以集中竞价交易方式回购股份暨落实公司“提质增效重回报”行动方案。

2024 年度,明微电子营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润、基本每股收益同比增长幅度较大,主要系2024年度实现扭亏为盈,归属于母公司所有者的扣除非经常性损益的净利润大幅减亏所致。

天德钰:业绩稳步增长,营收同增73.88%

深圳天德钰科技股份有限公司实现营业总收入 210,197.27 万元,同比增长 73.88%;实现营业利润29,090.03 万元,同比增长 150.77%;实现利润总额 29,174.71 万元,同比增长151.93%;实现归属于母公司所有者的净利润 27,488.08 万元,同比增长 143.61%;实现归属于母公司所有者的扣除非经常性损益的净利润 24,738.62 万元,同比增长 145.30%。

本期业绩增长主要是终端消费市场复苏,天德钰不断加大产品技术创新,加快产品迭代速度,扩充产品矩阵,通过差异化策略不断提升市场份额,同时公司注重精细化管理,提搞了存货周转速度,与晶圆厂和封测厂等供应链紧密合作,保证了产能和交付,使得业绩稳步增长,报告期内显示驱动芯片产品和电子价签驱动芯片产品营业收入增加。

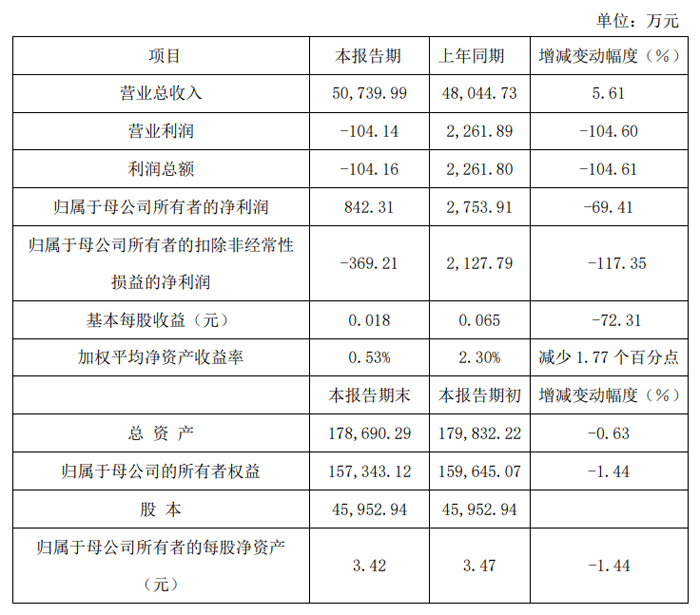

新相微:营收同增5.61%,毛利率有所下降

2024 年度,上海新相微电子股份有限公司 实现营业总收入 50,739.99 万元,同比增长 5.61%;实现归属于母公司所有者的净利润 842.31 万元,同比减少 69.41%;实现归属于母公司所有者的扣除非经常性损益的净利润 -369.21 万元,同比减少 117.35%。

至报告期末,新相微总资产 178,690.29 万元,较报告期初减少 0.63%;归属于母公司的所有者权益 157,343.12 万元,较报告期初减少 1.44%。

报告期内,虽然半导体显示行业景气度回升,但行业竞争格局仍较严峻,新相微应用于消费电子领域的部分产品销售价格承压,致使毛利率有所下降,使得净利润较去年同期减少。

报告期内,新相微聚焦主业,在夯实现有产品的同时,根据市场及客户需求不断开拓、丰富更多产品应用场景,推动产品线布局的进一步完善,持续加大研发投入,研发费用有所增加。

2024 年度,新相微营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润、基本每股收益和加权平均净资产收益率分别较上年同期下降 104.60%、104.61%、69.41%、117.35%、72.31%和 1.77 个百分点,主要系报告期内公司毛利下降、研发费用增加等因素所致。

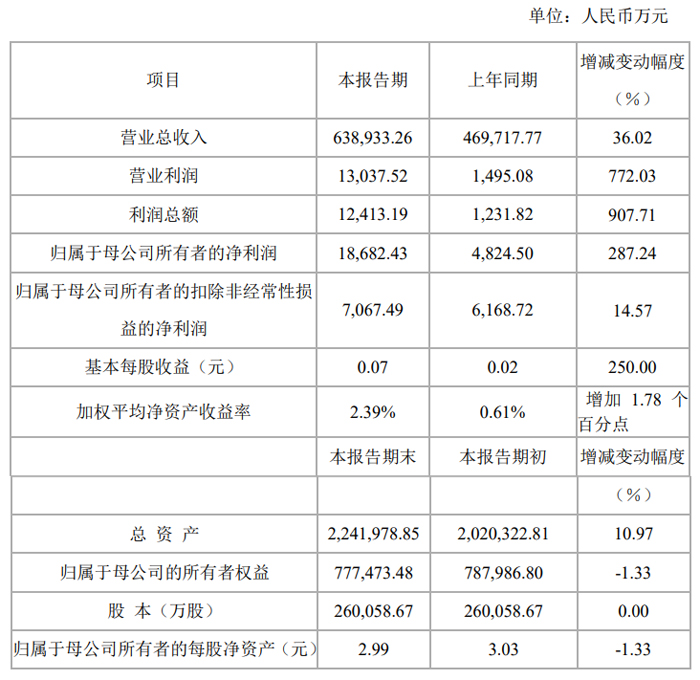

格科微:高像素产品出货量迅速上升,营收同升36.02%

2024 年度,格科微有限公司 实现营业总收入 638,933.26 万元,较上年同期上升 36.02 %;实现归属于母公司所有者的净利润 18,682.43 万元,较上年同期上升 287.24 %;实现归属于母公司所有者的扣除非经常性损益的净利润 7,067.49 万元,较上年同期上升 14.57 %。

2024 年末,格科微总资产 2,241,978.85 万元,较报告期初增长 10.97%;归属于母公司的所有者权益 777,473.48 万元,较报告期初减少 1.33%;归属于母公司所有者的每股净资产 2.99 元,较报告期初减少 1.33%。

报告期内,格科微 1,300 万及以上像素产品出货量迅速上升,营业收入显著提高。同时,公司独有的高像素单芯片集成技术成功落地,继 3,200 万像素产品实现量产后,本报告期内 5,000 万像素产品亦实现量产,并获得境内外多家知名消费电子品牌认可。报告期内,公司实现归属于母公司所有者的净利润 18,682.43 万元,较上年同期上升 287.24%;EBITDA(息税折旧摊销前净利润)实现约 14 亿元,同比增长超过 100.00%。

报告期内,格科微相关研发费用大幅提升,实现了高像素产品的迅速迭代,从而为其快速进入市场并提高占有率提供了强有力的支持。

美芯晟 :营收、净利同降

2024 年度,美芯晟科技(北京)股份有限公司实现营业收入 40,416.79 万元,同比下降 14.43%;实现归属于母公司所有者的净利润-6,683.87 万元,同比下降 321.66%;归属于母公司所有者的扣除非经常性损益的净利润-9,334.99 万元,同比下降 1,613.38%。

截至报告期末,美芯晟总资产 200,132.58 万元,较年初下降 7.16%;归属于母公司的所有者权益 188,884.70 万元,较年初下降 9.28%;归属于母公司所有者的每股净资产 17.54 元,较年初下降 32.59%。

报告期内,美芯晟积极拓展新的业务增长曲线,在光学传感器领域新品布局迅速,客户端推广顺利,该领域营收大幅增长约 528%。但公司所处的 LED行业部分产品需求下滑,导致产品售价下降及销售规模下降;无线充电部分终端客户交货节奏有所调整,导致该领域的营业收入在报告期内有所下降。综合上述原因,公司整体营业收入和毛利有所下降。

美芯晟加大光学传感器、车规级产品、有线快充、无线充电研发技术投入及人才梯队建设,保持了较高强度的研发投入,报告期内研发费用较去年同期增长约 60%。未来,公司将持续提升研发效率,优化产品结构,使得业绩增长与研发投入进一步匹配。

美芯晟的股本同比增幅超过 30%以上的主要原因系报告期内公司实施资本公积转增股本所致;归属于母公司所有者的每股净资产同比减幅超过 30%以上的主要原因系报告期内公司净利润下降,同期股本增加,同时因回购股份和现金分红导致净资产下降所致。

全志科技:智能投影、泛安防等业务线出货量显著提升

报告期内,珠海全志科技股份有限公司营业收入228,790.88万元,比上年同期增长36.76%,归属于上市公司股东的净利润16,666.95万元,比上年同期增长625.82%。

影响经营业绩的主要因素是:报告期内,全志科技积极把握下游市场需求回暖的机会,完善产品矩阵,大力拓展车载、工业、消费等产品线业务,以扫地机器人、智能投影、泛安防等业务线为代表,出货量显著提升,致使营业收入同比增长36.76%,创历史新高。营业收入的增长带动了净利润的增长。

报告期期末,全志科技总资产355,039.43万元,比期初增长0.51%,归属于上市公司股东的所有者权益299,754.49万元,比期初增长1.17%。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫