2024年,全球投影仪市场延续温和增长态势,但技术路线、区域需求与能源结构的变化成为行业发展的核心议题。据迪显咨询(DISCIEN)最新统计数据显示,全年投影仪出货量达24008K台,市场呈现出以下三大特征:

技术多元化并行:1LCD与DLP仍占据主流,但3LCD与LCOS技术凭借差异化优势加速渗透;

区域增长不均衡:中国市场领跑全球,欧美市场复苏乏力,新兴区域(中东非)增速亮眼;

光源替代加速:LED光源市占率突破80%,激光技术在高附加值领域持续扩张,传统UHP灯泡逐渐退出历史舞台。

这一年的市场格局变动,既是技术迭代的结果,也是全球经济发展与政策导向共同作用的产物。

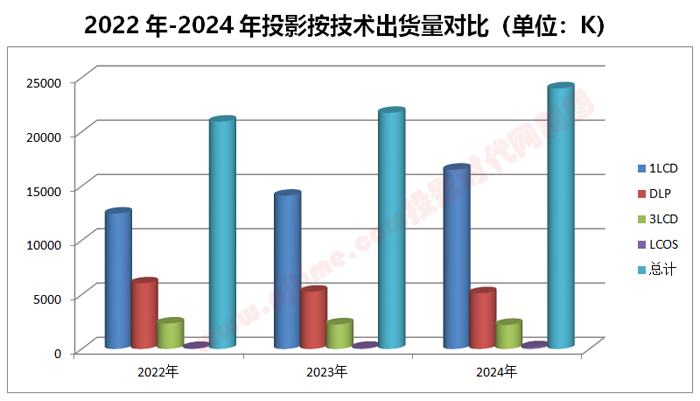

Part 1 技术类型竞争白热化

1LCD稳坐龙头,DLP遭遇滑铁卢

1. 1LCD:成本优势下的绝对统治力

2024年,1LCD投影仪以16,512K台的出货量稳居市场首位,占总量的68.8%。其核心优势在于成熟的产业链与极低的制造成本,使得终端售价可控制在2000元以内,成为教育、家用等大众市场的首选。从季度数据看,Q4出货量环比激增33.4%(5,321K台),主要受益于教育采购季与节日促销的叠加效应。

值得关注的是,1LCD技术通过光源技术与光机模组设计,近年来在对比度与亮度上已接近DLP产品,进一步巩固了其市场地位。

2. DLP:技术瓶颈下的衰退隐忧

曾长期占据市场半壁江山的DLP投影仪,2024年出货量仅为5,131K台(市占率21.4%),同比下滑2.7%。

技术局限性:DLP的“彩虹效应”与低对比度问题仍未完全解决,难以满足高端用户对画质的高要求;

成本劣势:DLP芯片价格受制于德州仪器(TI)垄断,导致终端产品溢价严重;

场景替代:教育、工程市场被LCD/LED围堵,家用领域则被大尺寸平板电视分流。

尽管DLP在Q4实现65.6%的环比增长(1,767K台),但全年总量仍不足1LCD的三分之一,标志着其黄金时代的终结。

3. 3LCD与LCOS:细分赛道的突围者

3LCD投影仪以2,214K台的出货量(市占率9.2%)占居第三位,其增长动力来自教育与商务场景的刚性需求以及国产新势力品牌(如:乐尔丽、视美乐等)的带动。得益于三片独立液晶面板的色彩管理优势,3LCD在医疗影像、工程设计等专业领域逐渐替代传统设备。

LCOS投影仪作为高端显示技术的代表,全年出货量仅152K台(市占率0.6%),但其技术潜力不容忽视。微秒级响应时间与高分辨率特性(支持8K HDR)使其成为虚拟现实(VR)培训、数字艺术创作等高端场景的首选设备。过去由于受限于芯片良率低与成本高昂,LCOS投影出货量不大,但随着LCOS在车载、xR等领域应用越来越广以及国产LCOS产能突破,未来占有率有望快速提升。

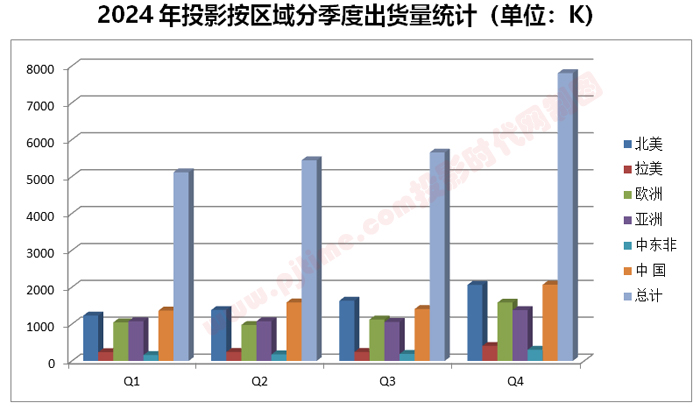

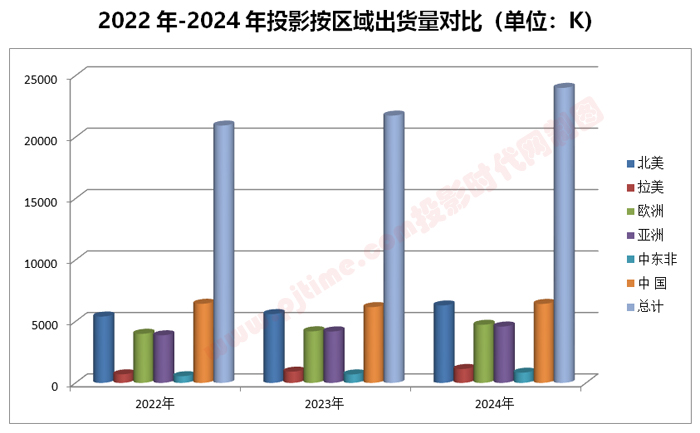

Part 2 区域市场分化

中国独大,新兴市场成增长引擎

1. 中国市场:政策红利与消费升级双轮驱动

2024年,中国市场以6,429K台的出货量占据全球26.8%的份额,同比增长4.2%。这一增长的核心驱动力包括:

教育信息化:教育部“智慧课堂2.0”计划推动学校采购超短焦投影仪,带动商教机型销量微增;

家用投影普及:激光光源与LED投影仪在家庭客厅场景渗透率大幅度提升,小明、极米、当贝、Vidda等本土品牌通过性价比优势抢占市场;

政府补贴:多省市对中小企业购置投影设备给予10%-15%的购置税减免,刺激商用需求。

2. 北美市场:高端化转型中的阵痛

北美市场全年出货量6,302K台(市占率26.2%),同比增长12.6%。其特点是:

高端需求旺盛:4K激光投影仪(含激光电视)销量同比增长,三星、索尼等品牌占据半数以上市场份额;

商用市场疲软:企业采购量同比下降,受远程办公常态化影响,大型会议投影需求减少。

3. 新兴市场爆发:中东非增速领跑全球

中东非市场出货量831K台,同比激增20.2%,成为全球增速最快的区域。核心驱动力包括:

基建投资热潮:沙特“2030愿景”计划推动教育、会展中心建设,带动商教、工程投影仪进口需求;

低价走量策略:中国品牌(如峰米、坚果)通过本地化生产将低端投影仪价格降至1500元以下,快速占领市场份额。

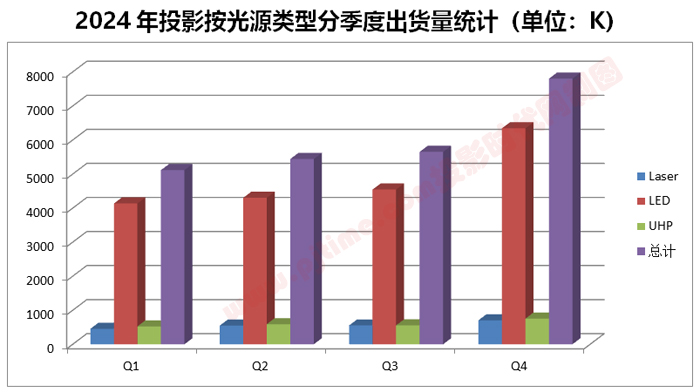

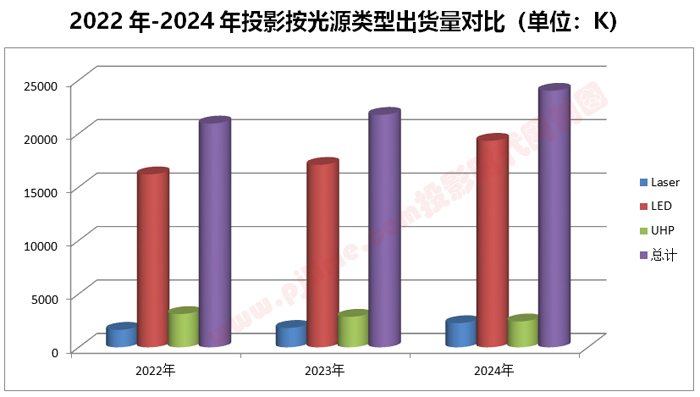

Part 3 光源革命

LED主导时代,激光加速渗透

1. LED光源:市占率突破90%,成本优势显威

2024年,LED光源投影仪出货量达19,324K台,市占率突破投影仪销售总量的80%,其成功归因于:

能效升级:LED光源能耗较传统UHP灯泡降幅超过60%,符合欧盟碳排放法规要求;

长寿命经济性:30,000小时的使用寿命大幅降低维护成本,尤其适合家用、教育场景。

2. 激光光源:高附加值市场的战略支点

激光投影仪全年出货量2,260K台,同比增长24.3%,市占率提升至9.4%。其增长聚焦于以下领域:

高端消费市场:激光投影在中国家庭渗透率大幅增长,尤其是在高端产品中几乎清一色的激光光源;

专业场景:工程投影领域,激光光源凭借高亮度和抗环境光干扰能力,成为户外广告、主题乐园、文旅行业、展览展示的核心设备。

3. UHP灯泡:传统技术的黄昏

受LED与激光光源的大范围应用以及欧洲地区汞灯“禁用令”的多重挤压,UHP灯泡出货量同比下滑2.1%至2,424K台,占10%的市场份额,同比2023年下降了3.1%的市占率。其应用场景已局限在少数工业级投影设备中。

总结:2024年的全球投影仪市场,既是技术路线竞争的修罗场,也是新旧动能转换的试验田。对于厂商而言,唯有把握技术差异化、区域深耕与绿色转型三大主线,方能在新一轮产业周期中赢得先机,在变局中寻找确定性。而消费者,则将在更明亮的画面、更低的功耗与更智能的交互中,见证投影技术从“工具”向“生活伙伴”的本质跃迁。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫