(日本,东京)—— 索尼集团公司(下称:索尼)今日公布2024财年第三季度(2024年10月1日——2024年12月31日)业绩数字,如下:

根据国际财务报告准则(IFRS),销售收入指的是销售和金融服务收入。

调整后的数字并非根据IFRS进行计算。但索尼认为这一披露可能对投资者来说是有用的信息。调整后的收入不包括非经常性损益。

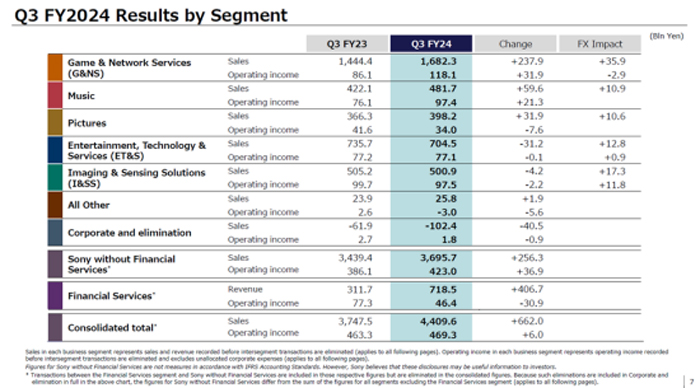

2024财年第三季度,索尼集团销售收入达到44,096亿日元,同比增长18%;营业利润达4,693亿日元,净利润为3,737亿日元,均同比微增。本季度,索尼集团各项业务维持稳健运营,尤其是游戏及网络服务和音乐业务表现不俗,前者主要得益于非第一方游戏软件销售增长,硬件销售增加,后者主要得益于录制音乐、音乐发行的流媒体服务收入增加和汇率的积极影响等等。索尼上调了对2024财年全年的营业利润目标的预判,至13,350亿日元。

游戏及网络服务业务(G&NS)销售收入同比显著增长16%至16,823亿日元,营业利润同比增长37%至1,181亿日元,主要得益于包括游戏主机销售增长带来的硬件销售增长;包括游戏内付费在内的非第一方游戏软件销售增长;网络服务销售增长;硬件亏损减少等。

音乐业务(Music)销售收入同比显著增长14%至4,817亿日元,营业利润同比增长28%至974亿日元。主要得益于录制音乐及音乐发行通过流媒体服务获得的收入增长;ePlus inc. 对其视觉媒体和平台业务整合及汇率带来的积极影响等,此外,录制音乐业务中,数字服务提供商收入确认方式从净额法变更为总额法也对该业务业绩数字带来一定影响。

影视业务(Pictures)销售收入同比增长9%至3,982亿日元,营业利润降至340亿日元。本财年院线发行收入提升、收购阿拉莫影城的积极效应以及Crunchyroll的付费订阅收入的增长抵消了部分因电视剧制作交付量减少、电影片库产品授权收入降低、院线发行的市场营销成本增加带来的消极影响。

娱乐、技术及服务业务(ET&S)销售收入同比微降至7,045亿日元,营业利润与去年同期基本持平,为771亿日元。运营成本的降低和汇率的积极影响抵消了电视机销量减少和数码相机产品组合欠佳的影响。

影像及传感解决方案业务(I&SS)销售收入与去年同期基本持平,为5,009亿日元,营业利润同比略有下降,为975亿日元。销售收入方面,汇率的积极影响基本抵消了移动产品图像传感器销售收入的下降以及单位销量减少的影响。营业利润方面,新款移动产品图像传感器量产相关的成本的降低以及汇率的积极影响基本抵消了制造成本的增加,以及销售收入减少带来的消极影响。

金融服务业务(Financial Services)销售收入同比大涨130%至7,185亿日元,营业利润下降至464亿日元。前者主要得益于索尼人寿收入的大幅增加,以及普通账户和独立账户中与市场波动相关的投资净收益增加。后者主要原因是索尼人寿营业利润的下降及市场波动导致的净收益和净损益的恶化。

飞利浦数字标牌

飞利浦数字标牌 信颐数字标牌

信颐数字标牌 同辉佳视

同辉佳视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫