随着8月底,国内各大LED屏企半年报出炉,业内得以一窥行业这半年来发展的基本格局:即内需市场受到价格战影响,增产不增收;国际市场占比提升速度决定营业额走势;行业整体价格下降和新技术、新产能研发投入增加,压制企业净利润和现金流水平。

国内市场“陷入”价格战

对于国内LED屏市场,2024年可能增产不增收的局面,早在2023年末就有基本行业共识。2024年第一季度的数据也印证了这一点。例如,洛图科技数据显示2024年第一季度,中国大陆小间距LED显示屏销售额接近30亿元,同比增长3.3%;出货面积为22.9万平方米,同比上涨11.6%。

小间距LED屏作为高端产品,依然表现出销量面积两位数增长,但是销售额增幅有限,均价下跌同比近一成的局面——而作为同比的参照段,2023年第一季度,小间距LED屏均价已经处于“当时的历史低位”。此外,业内预计受到宏观经济格局影响,传统间距LED屏、室外屏市场将持续低迷,且也面临一定价格下降压力。

除了国内市场价格内卷严重影响企业营收之外,对于头部LED屏企,其还面临着“小间距LED”供给侧产能和技术扩散的问题。包括彩电系、ICT系,和二三线LED屏品牌,在P0.9等高端间距级别产品上的“能力和产品线普及”,分散了头部品牌此前较为集中的市场占有率。同时,这部分新增竞争者中不乏“价格战”能手。

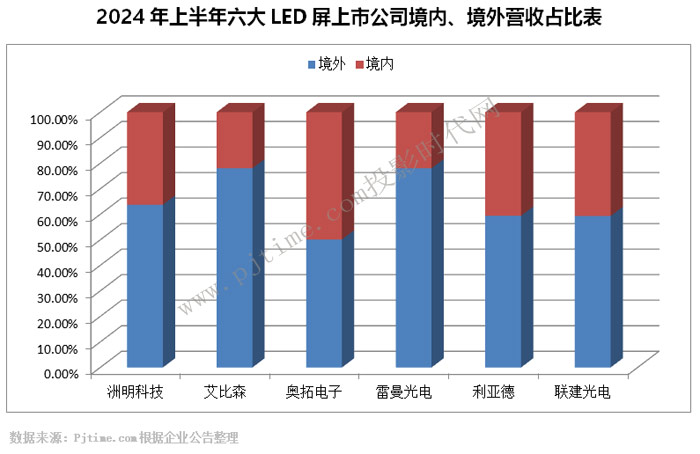

在以上因素影响下,LED屏行业企业“国内市场”的低迷可想而知。例如,利亚德半年报显示,上半年其营业总收入36.31亿元,同比下降9.62%,归母净利润1.28亿元,同比下降62.11%。其中,海外市场境外营收12.91亿元,同比增长12.76%——海外市场营收增长背景下,总营收依然近一成下滑,可见其国内市场遭遇的压力。

海外市场占比决定营收走势

在对头部LED企业总营收的分析中,海外市场占比已经成为一个“最重砝码”。因为海外市场是目前行业真正的快速增量点。其增速足以抵消价格下降带来的营业额变化压力。

例如,利亚德上半年总收入36.31亿元,同比下降9.62%。这与其海外市场占比只有四成密切相关。形成对比的是,同样行业龙头的洲明科技2024年半年度实现营业收入为34.06亿元,同比增长3.26%——这一增长即是得益于海外市场收入21.71 亿元,同比增长 19.34%:海外市场营收占比达63.74%的市场结构性优势。

海外占比高,营收整体数据就好看!这方面雷曼光电以海外市场营收占比高达78%,并在上半年实现海外营业收入约5.1亿元,较2023年同期增长约34.8%的成绩,拉动上半年总营收同比增长24.82%。同样,艾比森也以海外市场营收占比高达78%,并在上半年实现海外营业收入约14亿元,较2023年同期增长约24%的成绩,拉动上半年总营收同比增长12.96%。

“按照上半年LED大屏市场,国内基本降价一成多、但是增量需求不足一成;国际市场降价更少、增幅超过一成看;如果品牌国际市场占比达50%,上半年即有望保持总营收额同比持平或者增长!”业内人士指出,随着我国LED屏头部企业,快速的国际化过程进入深水区,国际市场营收走势已经成为决定企业“业绩基本面”和“发展潜力”的关键因素。

包括彩电系、ICT系和行业一二线品牌,都在加大国际市场开拓力度。我国LED显示形成“大头市场在外”的整体格局,已经“近在眼前”。特别是在新兴应用领域更是如此。例如,在XR虚拟制作市场,我国企业洲明、奥拓电子等合计全球市场份额超过9成;在LED电影屏市场,上半年我国企业取得的订单也达到全球需求的多一半。

研发和产能投入,挤占行业利润和现金流

“2024年上半年,LED行业企业不仅因为价格内卷赚钱能力下降;同时也因为行业技术迭代,花钱需求在增加。”这导致行业企业利润和现金流情况“并不好看”。

其中,与micro LED技术结合的COB技术、MIP技术等新技术研发投入的增加和产能建设增长是主要因素。例如,洲明、利亚德等头部企业,都有远超翻番的mip产能增产计划。2023年取得全球LED屏销量面积和销售额第一的洲明科技计划,Mini/Micro LED产能由年初的3000KK/月扩建到2024年底的10000KK/月(COB产能4000KK/月,MIP产能6000KK/月。

新技术扩产的同时,研发投资势必也会增加。目前行业市场0404MIP的大规模新技术产品供给已经形成潮流;0202mip也蓄势待发。这将改变P0.3-P1.8产品全系列的供给格局,需要厂商投入巨大的新品开发资源。

另外,包括玻璃基板、虚拟像素、更高集成度的IC和CELL的应用、巨量技术和检测修复等研发、AM驱动、TFT基板、柔性基板、高透度高解析力透明显示、裸眼3D显示等都有众多新技术路线发展,需要行业企业“紧密跟随”。

在需求端看,包括LED一体机、LED触控一体机、micro LED彩电和micro LED车载显示、IT显示等都是潜力股市场。对于LED大屏企业,尤其是头部品牌选择哪些新兴领域布局,或许还可以“等等看看”,但是基础技术研发却不能停。

从应用角度看,LED光显与AI、XR、虚拟人等前沿技术结合日益广泛,行业企业不仅需要显示硬件上的功夫,也需要软件、内容、交互、生态上实现数字化拓展,这也将提升场景解决方案研发和营销成本。例如,电影屏就要有DCI认证成本和与院线企业合作的沉默成本;车载市场也需要车规认证和主机厂适配的额外成本。

“成熟产品价格战严峻、新兴产能有待产能建设和产品线布局、新技术新市场空间潜力巨大!”业内专家指出,这三点决定了目前的LED直显产业处于“投入期”。持续的资金投入,是奠定未来市场地位的基础:有投资未必能赢,现在不投入明天一定输。这样的格局下,行业头部企业势必会有更多的研发和产能投入挤占利润和现金流。

四高阶段,考验LED屏行业发展

“价格内卷烈度高、研发和产能投入高、海外占比持续走高,加上行业普遍的应收账款比例高……这是LED屏行业的基本面貌!”

对比,业内人士表示,解决这些问题的根本在于实现“更大的规模效益、更多的新场景新产品新应用落地、更长的产业链和技术链布局”!即通过更多的“增量做多”,来解决发展与成长问题。这意味着LED屏企需要在“技术高度、市场广度、业务深度”上实现持续的前沿引领。

综上所述,2024年上半年企业财报充分体现出LED屏行业依然在关键发展期,市场充满变数的特点。这一阶段还不能说谁是市场赢家。通过持续的投入和创新,能够锚定未来增量的企业才能真正笑到最后。现阶段,创新能力、新兴应用场景能力、海外市场能力将是比利润更能体现企业价值的指标。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫