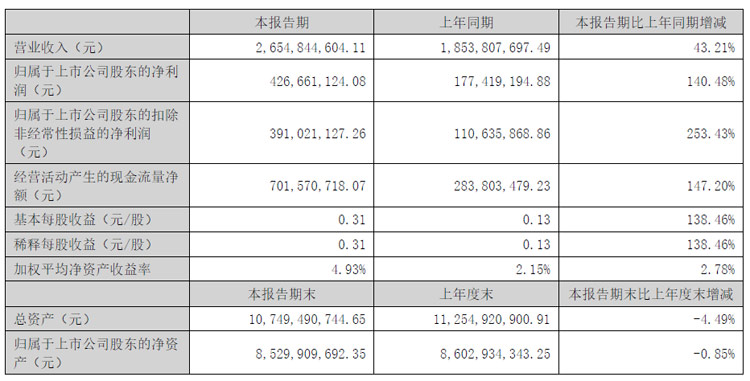

8月22日,浙江水晶光电科技股份有限公司发布2024年半年度报告。报告期内,公司实现营业收入26.55 亿元,较去年同期上升43.21%;归属于上市公司股东的净利润4.27 亿元,较去年同期上升140.48%;扣除非经常性损益后的净利润3.91 亿元,较去年同期上升253.43%。公司上半年经营业绩创历史新高。

主要会计数据和财务指标

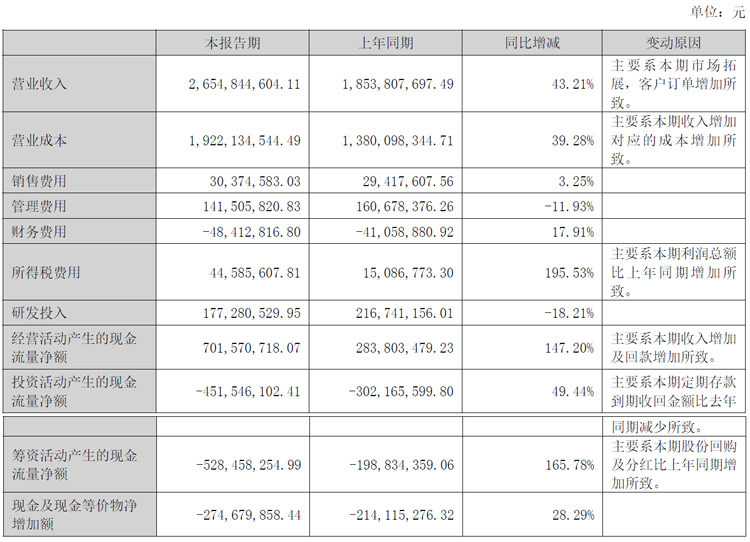

主要财务数据同比变动情况

水晶光电专注于光学影像、薄膜光学面板、汽车电子(AR+)、反光材料等领域相关产品的研发、生产和销售。围绕光学核心技术,目前已构建光学元器件、薄膜光学面板、半导体光学、汽车电子(AR+)、反光材料五大业务板块,主要产品包括精密薄膜光学元器件、薄膜光学面板、半导体光学元组件、汽车抬头显示器、新型显示组件、反光材料等。产品形态逐步从单一的光学元器件向模组及解决方案并存转型,并且被广泛应用于智能手机、相机、智能可穿戴设备、智能家居、安防监控、车载光电、元宇宙AR/VR 等领域。

2024 年上半年,消费电子行业迎来了全面的市场复苏,而AI 技术的深度融入亦为行业创新开辟了前所未有的发展机遇。水晶光电坚定不移地执行“调结构优布局,缩支出降风险,打造内生竞争力”的经营方针,通过聚焦战略、优化资源配置、深化内部管理等举措构建内在竞争力,持续优化产品、市场和客户结构,提升产品竞争力和盈利空间,不断夯实消费类电子板块业务的基本盘,拓展车载光电和反光材料业务规模

光学元器件业务:水晶光电抓住消费电子行业加速回暖并向高端化转型的机遇,持续丰富传统业务的产品结构,不断加大新产品开发和市场推广力度,为公司成熟产品业务发展注入新的活力。报告期内,公司积极调整市场结构,稳步推进与北美大客户的业务合作,扩大韩国市场触角,提升国内市场份额。越南工厂已构建产品线批量生产的能力,形成全球化制造交付能力,为承接及拓展北美、韩系大客户的业务奠定了基础;公司持续优化产品结构,锁定并深耕高价值项目,提升产品竞争力和盈利空间。吸收反射复合型滤光片产品实现销售额同比大幅增长,未来随着市场渗透率持续扩大,产品放量增长将进一步提升公司盈利能力以及构筑强劲的行业竞争力。去年6 月成功量产的微型棱镜模块产品,在今年上半年快速完成迭代升级并顺利进入大规模量产,持续巩固市场优势,带来营收的显著增长。传统的红外截止滤光片及组立件产品,通过制程优化、管理提升、降本增效等措施保障业务稳健发展。单反相机业务继续保持高市场占有率,再创销售、利润双升的佳绩。

薄膜光学面板业务:随着全球科技产业的持续革新以及5G 通信技术的深度渗透,水晶光电薄膜光学面板业务迎来了前所未有的发展机遇。报告期内, 薄膜光学面板业务业绩创有史以来新高峰,充分彰显公司战略布局和战略定力的成功,标志着薄膜光学面板业务全面迈入了高速稳定发展的新阶段。公司深化新品类拓展,积极开拓智能穿戴产品业务, 进一步丰富产品线品类,实现非手机类业务销量及市场占比的大幅提升,业务结构逐步优化。手机类业务持续挖潜高端机型份额,加强与北美大客户粘性,保障手机类基础业务的稳健发展;公司不断强化技术开发实力,创新性设计黄金线,提升精益化生产能力,成功树立行业标杆;为更好地融入全球供应链体系,加快构建海外交付能力,提升产品在国际市场的竞争力。薄膜光学面板板块的快速壮大已极大支撑公司业务发展,筑牢公司第二大主营业务的发展基石。

半导体光学业务:伴随着智能手机国产化替代机会的到来,半导体光学业务市场订单略超预期,尤其是3D 手机摄像头市场渗透率的进一步提升,带动窄带滤光片业务稳步向好,半导体光学赛道规模有望获得增长。报告期内,水晶光电持续推进窄带滤光片、宽带增透膜产品、纳米光学产品、芯片镀膜等多项新品的技术研发和量产工作。纳米光学产品PBS 实现0 到1 的突破,芯片镀膜产品紧跟终端需求实现量产提升;不断夯实基础能力,整合生产线优化工序,加强内部工艺制程管理,提升产线良率和效率,丰富公司技术货架与产品储备,积极寻求创新与突破,持续探索半导体光学业务的发展路径。

汽车电子(AR+)业务:受益于全球新能源汽车产业的高增速发展,水晶光电汽车电子业务迎来蓬勃发展的黄金时期。报告期内,水晶光电HUD 产品得到客户全方位的认可,海外客户被捷豹路虎授予“全球优质供应商提名奖”,国内客户荣获“长安马自达-最佳团队合作奖”、“岚图质量零缺陷奖”等多项殊荣;积极推进业务拓展,新进入上汽大众、理想等优质主机厂,成功获得国内外十余个项目定点;海外业务中,与Stellantis、宝马、奥迪、大众等国际车厂已进入到具体项目的技术打合阶段,成功构建了海外客户多点开花的市场格局,未来海外业务起量有望带动汽车电子板块利润率的明显提升。同时,公司不断精进内部经营管理,狠抓降本增效,为客户提供高性价比产品,致力将汽车电子业务打造成为公司第二梯队主业;公司紧抓AI 大模型驱动下AR 产业快递发展机遇,积极布局并深化在AR 领域的技术研发与量产突破工作,公司集中资源成立专项小组,聚焦反射光波导技术,紧跟产业链巨头步伐,加快解决产业在大规模、高性价比、低成本等量产方面的难点,推动AR 产业的商业化进程。

反光材料业务:报告期内,夜视丽通过调整组织架构,夯实基础管理体系,实现了跨组织、跨区域的高效拉通式管理;积极把握人、车、路三大市场机遇,布局多重消费场景,持续开拓海外市场,提升国际竞争力,提高品牌知名度和市场占有率。海外车牌膜业务实现大幅增长,反光布项目亦取得突破性进展。上半年,夜视丽业绩更上一层新台阶。

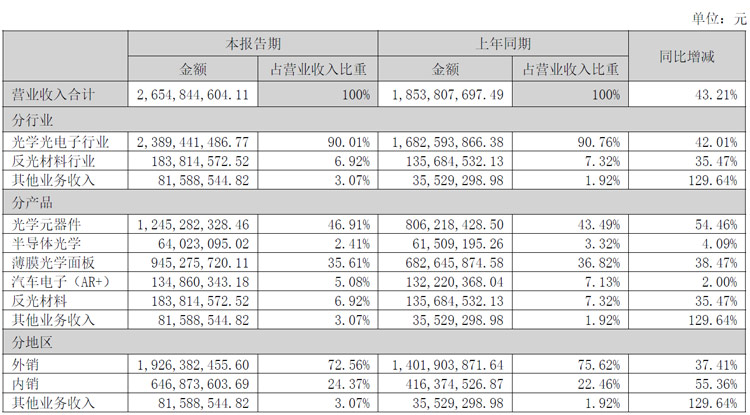

营业收入构成

报告期内,公司不断打造升级海外供应链体系,越南工厂二期建设项目顺利结顶,全球产业竞争力进一步提升。与此同时,公司在全球范围内积极布局市场窗口,在日本、台湾、韩国、新加坡、美国、德国等地均设立办事处,深入挖掘开拓海外市场,更高效地服务海外客户群体。在产业协作方面,公司与国内外产业链上下游的知名原材料、设备、镜头、芯片及Sensor 等厂家开展多样的紧密合作,不断整合行业资源,构建产业协同优势,共同推进产业技术的发展。在消费电子产业链,公司已积累广泛的客户群体,随着公司由单一的元器件制造商向光学解决方案供应商转型升级,公司业务逐步由消费电子拓展延伸至车载光电、元宇宙光学领域,公司的客户结构逐步丰富优化,抗风险能力进一步提升。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫