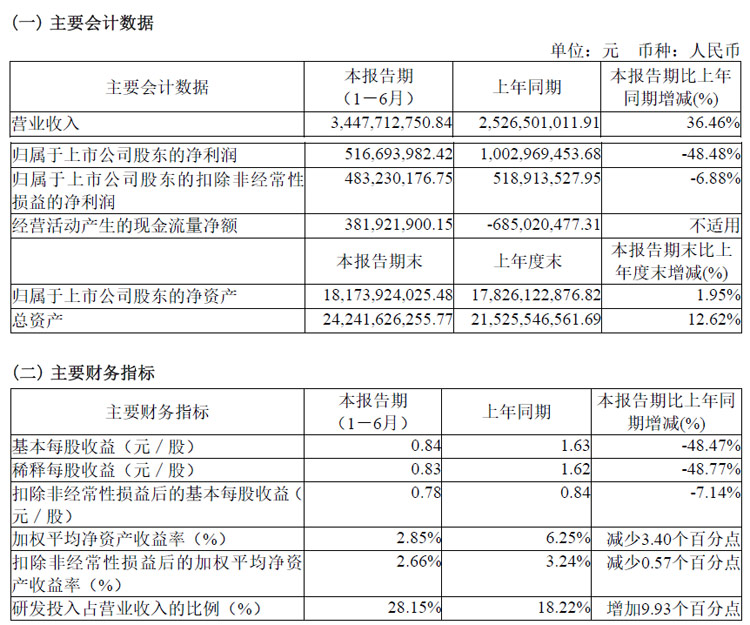

8月23日,中微半导体设备(上海)股份有限公司发布2024年半年度报告。2024年上半年度公司营业收入为34.48亿元,同比增长36.46%。归母净利润为5.17亿元,较上年同期下降约4.86亿元,同比减少约48.48%;扣非净利润约4.83亿元,较上年同期减少0.36亿元。

主要会计数据和财务指标

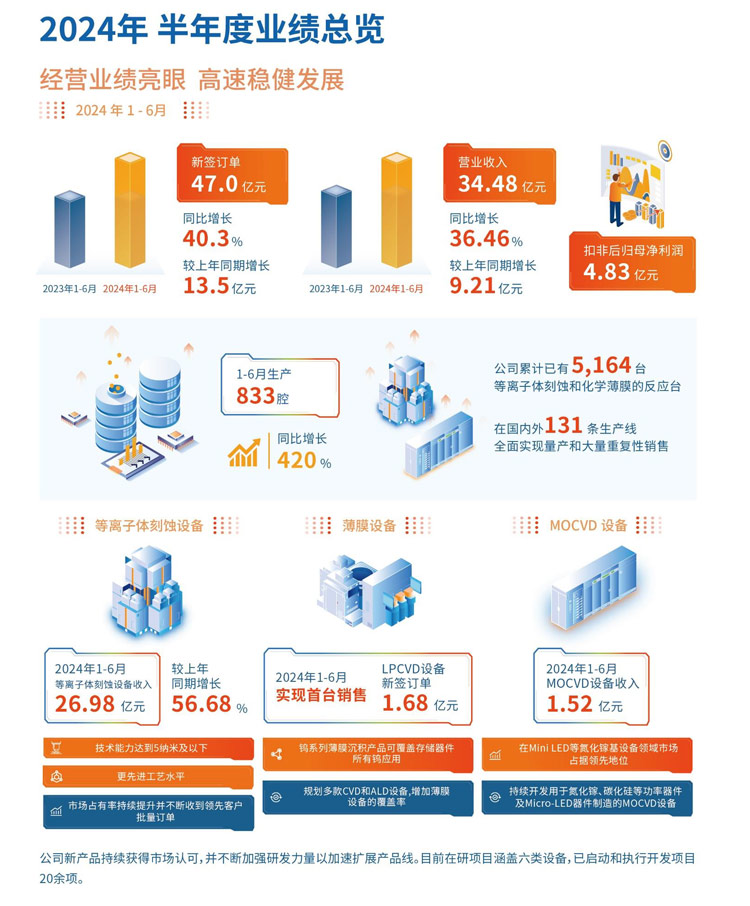

2024年上半年度公司营业收入为34.48亿元,同比增长36.46%。公司的等离子体刻蚀设备在国内外持续获得更多客户的认可,针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,CCP和ICP刻蚀设备的销售增长和在国内主要客户芯片生产线上市占率均大幅提升。本期刻蚀设备收入为26.98亿元,较上年同期增长约56.68%,刻蚀设备占营业收入的比重由上年同期的68.16%提升至本期的78.26%。公司的另一重要产品MOCVD设备本期收入1.52亿元,较上年同期减少约49.04%,主要因为公司在蓝绿光LED生产线和Mini-LED产业化中保持绝对领先的地位,该终端市场近两年处于下降趋势。公司紧跟MOCVD市场发展机遇,积极布局用于碳化硅和氮化钾基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,已付运和将付运几种MOCVD新产品进入市场。此外,本期公司新产品LPCVD设备实现首台销售,收入0.28亿元。

2024年上半年公司新增订单47.0亿元,同比增长约40.3%。其中刻蚀设备新增订单39.4亿元,同比增速约50.7%;LPCVD上半年新增订单1.68亿元,新产品开始启动放量。

本期归属于上市公司股东的净利润为5.17亿元,较上年同期下降约4.86亿元,同比减少约48.48%,主要系2023年公司出售了持有的部分拓荆科技股份有限公司股票,产生税后净收益约4.06亿元,而2024年公司并无该项股权处置收益;以及公司上半年主要由于研发总投入增长下扣非后归母净利润较上年同期减少0.36亿元。

2024年上半年归属于母公司所有者的扣除非经常性损益的净利润约4.83亿元,较上年同期减少0.36亿元(约6.88%),主要由于公司显著加大研发力度,以尽快补短板,实现赶超。公司目前在研项目涵盖六类设备,20多个新设备的开发,2024年上半年公司研发投入9.70亿元,较上年同期的4.60亿元增加约5.10亿元,同比大幅增长110.84%。

等离子体刻蚀设备研发方面,公司根据技术发展及客户需求,大力投入先进芯片制造技术中关键刻蚀设备的研发和验证,目前针对逻辑和存储芯片制造中最关键刻蚀工艺的多款设备已经在客户产线上展开验证。公司针对超高深宽比刻蚀自主开发的具有大功率400kHz偏压射频的PrimoUD-RIE已经在生产线验证出具有刻蚀≥60:1深宽比结构的量产能力。同时,公司积极布局超低温刻蚀技术,在超低温静电吸盘和新型刻蚀气体研究上投入大量资源,积极储备更高深宽比结构(≥90:1)刻蚀的前卫技术。多款ICP设备在先进逻辑芯片、先进DRAM和3D NAND产线验证推进顺利并陆续取得客户批量订单。晶圆边缘Bevel刻蚀设备完成开发,即将进入客户验证,公司的TSV硅通孔刻蚀设备也越来越多地应用在先进封装和MEMS器件生产。

薄膜沉积设备研发方面,公司目前已有多款新型设备产品进入市场,其中部分设备已获得重复性订单,其他多个关键薄膜沉积设备研发项目正在顺利推进。公司钨系列薄膜沉积产品可覆盖存储器件所有钨应用,并已完成多家逻辑和存储客户对CVD/HAR/ALD W钨设备的验证,取得了客户订单。公司近期已规划多款CVD和ALD设备,增加薄膜设备的覆盖率,进一步拓展市场。公司组建的EPI设备研发团队,通过基础研究和采纳关键客户的技术反馈,已经形成自主知识产权及创新的预处理和外延反应腔的设计方案,目前公司EPI设备已顺利进入客户验证阶段,以满足客户先进制程中锗硅外延生长工艺的电性和可靠性需求。

MOCVD设备研发方面,Micro-LED应用的专用MOCVD设备开发顺利,实验室初步结果实现了优良的波长均匀性能,已付运样机至国内领先客户开展生产验证;用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划顺利开发中。

2024年上半年公司共生产专用设备833腔,同比增长约420%,对应产值约68.65亿元,同比增长约402%,为本年度出货及确认收入打下了较好的基础。本期末发出商品余额约27.66亿元,较期初余额的8.68亿元增长18.98亿元;本期末合同负债余额约25.35亿元,较期初余额的7.72亿元增长约17.64亿元。

公司特别重视核心技术的创新。在开发、设计和制造刻蚀设备、薄膜沉积设备和MOCVD等设备的过程中,始终强调创新和差异化并保持高强度的研发投入。通过核心技术的创新,公司的产品已达到国际先进水平。

用于蓝光LED的PRISMO D-Blue®、PRISMO A7® MOCVD设备能分别实现单腔14片4英寸和单腔34片4英寸外延片加工能力。公司的PRISMO A7®设备已在全球氮化镓基LED MOCVD市场中占据领先地位。

用于制造深紫外光LED的高温MOCVD设备PRISMO HiT3®,其反应腔最高工艺温度可达1400度,单炉可生长18片2英寸外延晶片,并可延伸到生长4英寸晶片,已在行业领先客户端用于深紫外LED的生产验证并获得重复订单。

用于Mini-LED生产的MOCVD设备PRISMO UniMax®,具有行业领先的高产能和高灵活性的特点,在同一系统中可配备多达4个反应腔,每个反应腔都可实现独立控制。PRISMO UniMax®配置了785mm大直径石墨托盘,可实现同时加工164片4英寸或72片6英寸外延晶片,PRISMO UniMax®已在领先客户端开始进行规模化生产。

用于硅基氮化镓功率器件用MOCVD设备PRISMO PD5®,具有高灵活性的特点,在同一系统中可配备多达4个反应腔,每个反应腔都可实现独立控制,仅通过更换石墨托盘即可实现6英寸与8英寸工艺的便捷切换,PRISMO PD5®设备已在客户生产线上验证通过并获得重复订单。

Micro-LED应用的专用MOCVD设备开发顺利,实验室初步结果实现了优良的波长均匀性能,已付运样机至国内领先客户开展生产验证;用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划顺利开发中。

报告期内,公司用于蓝光照明的PRISMO A7®、用于深紫外LED的PRISMO HiT3®、用于Mini-LED显示的PRISMO UniMax® 等产品持续服务客户。公司累计MOCVD产品出货量超过500腔,持续保持国际氮化镓基MOCVD设备市场领先地位。其中PRISMO UniMax®产品,凭借其高产量、高波长均匀性、高良率等优点,受到下游客户的广泛认可,已累计出货近150腔,在Mini-LED显示外延片生产设备领域处于国际领先地位。PRISMO UniMax®设备拓展了公司的MOCVD设备产品线,为全球LED芯片制造商提供极具竞争力的Mini-LED量产解决方案,公司正与更多客户合作进行设备评估,扩大市场推广。同时,公司也紧跟市场发展趋势,布局行业前沿,针对Micro-LED应用的专用MOCVD设备开发顺利,实验室初步结果实现了优良的波长均匀性能,已付运样机至国内领先客户开展生产验证。

2024年上半年公司研发投入总额9.70亿元,较上年同期增加110.84%,研发投入总额占营业收入比例为28.15%。公司目前在研项目涵盖六类设备,包含多个关键制程工艺的核心设备开发。报告期内,公司新增专利申请97项,其中发明专利63项。截至2024年6月30日,公司已申请2,648项专利,其中发明专利2,224项;已获授权专利1,670项,其中发明专利1,434项。

公司产业化建设项目正在顺利推进中。公司位于南昌的约14万平方米的生产和研发基地已建成完工,并于2023年7月正式投入使用;公司在上海临港的约18万平方米的生产和研发基地主体建设已基本完成,并于2024年8月正式投入使用;上海临港滴水湖畔约10万平方米的总部大楼暨研发中心也在顺利建设,为今后的发展夯实基础。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫