根据洛图科技(RUNTO)发布的《中国VR/AR设备市场月度追踪(China VR/AR Devices Market Monthly Tracker)》报告数据显示,2024年上半年,中国消费级XR设备(包括AR和VR)的全渠道销量为26.1万台,同比下降20.4%。

整体来看,元宇宙相关的实体市场以及概念正在降温。上半年,VR产品仍处在去库存的出清阶段,被寄予厚望的Apple新品表现也未达预期;事实上,XR产品本身在交互方式友好性、佩戴使用舒适性和内容生态丰富性等用户体验的这三个方面仍然道阻且长。

细分品类方面,根据洛图科技(RUNTO)数据,今年上半年,中国消费级VR设备的全渠道销量为15.1万台,同比下降41%;同期,AR设备的全渠道销量为11.0万台,同比增长49%,依然是整体市场增量的主要来源。

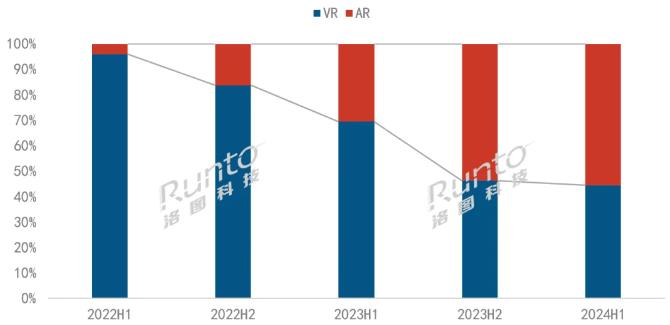

线上市场:VR占比不到50%;与去年下半年相比,似取得与AR的结构平衡

在中国市场,电商是新兴电子产品的主要销售渠道之一。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,XR设备在线上公开零售市场(不含抖快等内容电商)的销量占全渠道的43.4%,为11.5万台,同比下降17.6%;销额为3.5亿元,同比下降20.5%。

从去年下半年开始,此消彼长之间,VR设备在中国整体XR线上市场的占比被AR超越。今年上半年,VR设备的中国线上销量为5.12万台,占比为44.5%,而去年同期该比例还高达69.4%。

不过,和2023年下半年相比,两类产品的相对占比则显得比较稳定,波动振幅尚不到2%。这是双方首次取得平衡,后市发展仍需要观察。

2022-2024H1 中国VR/AR线上市场分半年度销量结构

Vision Pro难以扭转市场低迷;国内VR市场处在新品空窗期

特别的来看下VR产品的销售节奏,2月和6月的首次表现相对较好。根据洛图科技(RUNTO)线上监测数据显示,2月,VR设备的线上监测销量较1月增加了近3000台,提升约有34.0%。这一方面的原因在于,VR市场的两款主力机型PICO 4和PICO 4 Pro在2月份价格有显著下调,销售明显回弹;另一方面,2月苹果在海外首发Vision Pro,榜样品牌的入局给市场带来流量转化。

6月的VR市场因中国618年中大促,成为上半年电商的销量高点,达1.06万台,不过与去年同期相比,还有46.4%的下滑。

2024H1 中国VR设备线上市场分月度销量及变化

回顾上半年XR市场动态,Vision Pro的发布是当时整个消费电子市场的绝对焦点。产品在屏幕显示、交互范式、空间处理方面展现的探索创新一定程度上提振了行业信心,但其在生态内容、用户实际体验和价格等方面,与之前的任意一款Apple产品相比,都有不小的差距,自然也未能凭一己之力扭转上半年VR消费市场的低迷。

在国内,头部品牌的表现直接决定了市场走向。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,线上VR市场中,PICO品牌的销量独占73%。而其主力机型PICO 4和PICO 4 Pro均为上市近2年的老机型。其它的中国互联网巨头,如百度、阿里、腾讯事实上已经放弃了XR业务。

因此,PICO的战略收缩和蛰伏是如今中国消费级VR市场衰退的主要原因。在新品断档的尴尬时期,消费者也难能有购买冲动。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫