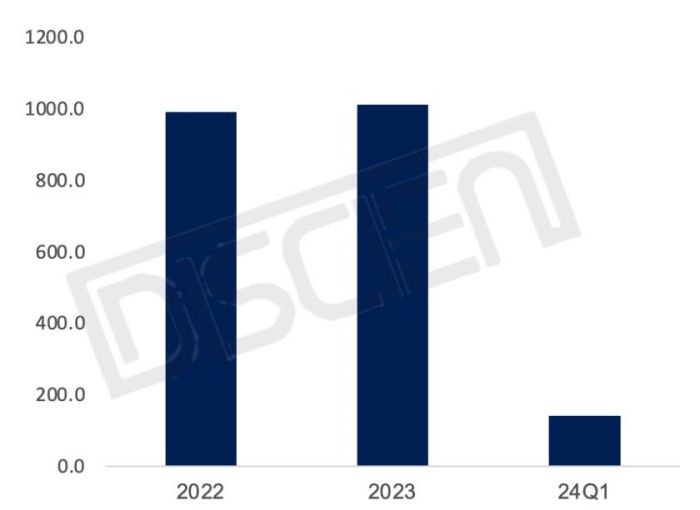

2024年一季度,中国教育IFPD出货量为141.7K,YoY-10.4%。从一季度市场表现来看,与去年同期贴息贷款等政策的拉动及大量遗留项目导致市场大幅增长的高基数相比,整体市场恢复不及预期,终端预算不足导致新增拉动力缺失,市场大幅下滑。

图表一:2022-24Q1 中国教育IFPD出货量

单位:K

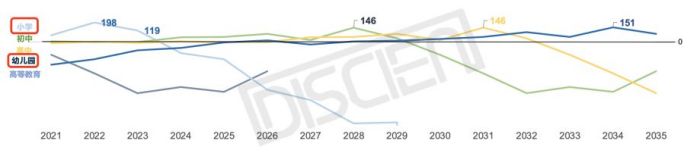

根据目前中国出生人口情况以及近几年教育信息化中IFPD的普及历程来看,中国教育进入下滑已是既定的背景。3月份教育局发布的2023年全国教育事业发展基本情况显示,2023年,全国共有各级各类学校49.83万所,比上年减少2.02万所,下降3.9%;各级各类学历教育在校生2.91亿人,比上年减少151.26万人,下降0.52%;专任教师1891.78万人,比上年增加11.42万人,增长0.6%。其中全国学前教育在园幼儿4092.98万人,相较于2022年4627.55万相比,减少了534.6万人。

仅以当年出生人口推算各学段在校生数趋势变化来看,出生人口下滑已经波及到幼儿园,小学在22-23年刚刚经历二胎入学高峰后,预计将从24年开始进入下滑阶段。初中阶段,维持一定增长后预计将在28年迎来入学高峰,随后进入下滑阶段,在高中阶段,相同的变化趋势也将在三年之后体现。

图表二:2020-2035F 以当年出生人口推算各学段在校生数趋势变化

单位:万人

那么,随着学生数量的下滑,教育IFPD应用主力场景的教室数量就一定会大幅下滑吗?

以安徽省在年初发布的《安徽省中小学幼儿园办学行为规范(征求意见稿)》显示,小学、初中班额标准分别为 45 人、50 人,有条件的地区可推行小班化教学;普通高中班额标准为 50 人。而对比OECD发布的部分发达国家平均班级学生数量基本在平均20~30人/班级的情况来看,中国平均班级学生数量远不及发达国家水平。

图表三:发达国家小学及初中平均班级学生数量变化

单位:人

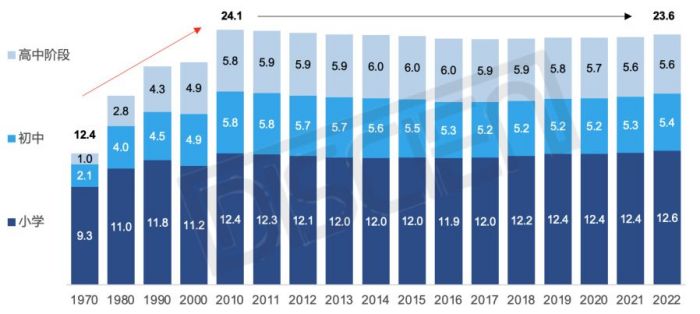

我们以韩国为例深度分析。韩国在60年初开始陆续发布了《义务教育设施扩充5年计划》、《产业教育振兴法》、强制取消初中考试入学等三大措施建设教育,同时在1968年发布的《长期教育综合计划(草案)》,提出“教育立国”的国家战略下,各学段毛入学率开始高速增长,其中小学至高中阶段学生数量由765.8万人到982.7万,增长了近29%。随着推行计划生育政策,70年代生育率开始断崖式下跌,学生数量也开始减少,从80年的高峰值至2022年仅527.5万人,四十年时间,减少了四百多万人。

对应的平均班级学生数量变化来看,也同学生数量几乎同比例下滑。在70~80年代各学段基本在平均50~60人/班级的水平,到2022年各个学段平均班级学生数量已不到25人/班级。该举措所带来的结果就是维持了一定的班级数量。

根据上述统计数据计算结果来看,韩国在70年~10年间,班级数量持续增长,从12.4万间增长至24.1万间,从10年开始到目前,班级数量一直保持在近24万间的水平。

图表四:1970-2022年 韩国小学至高中阶段班级数量变化

数据来源:韩国教育部 单位:万间

维持一定班级数量的优势在于可以改善后排学生的学习效率,教师能够兼顾的更全面,同时一定程度上缓解教师失业问题,亦能规避公共资源的浪费。

从韩国的发展来看,从大力扩充义务教育、取消中考,提高各学段毛入学率,再到计划生育导致的学生数量下滑,中国正在经历韩国曾经的历程。在学生数量下滑不可避免的情况下,后续很大概率我们也会采取通过调整平均班级学生数量来平衡班级教室。

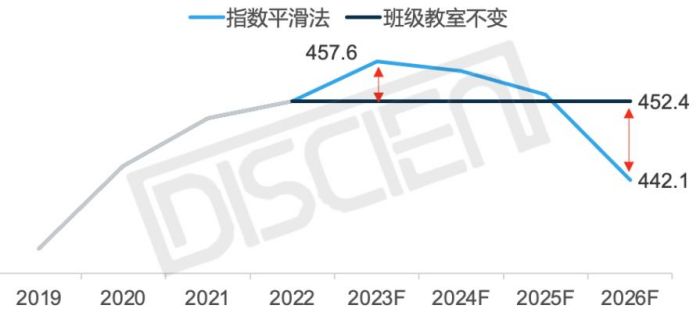

根据教育局统计,中国2022年小学至普通高中阶段共1.86亿,班级数量共452.4万间,小学、初中、普通高中平均班级学生数量分别是37.6人、45.8人、48.6人。考虑2023年开始学生数量下滑因素,对于后续班级数量的变化,我们可以进行两个方法进行推算,1,假设2023年开始班级教室数量一直维持2022年水平不变;2,通过指数平滑法推算后续平均班级学生数量变化,进而推导班级数量的变化。两种方法结合,我们可以得到图表五的结果。

图表五:2022-2026F 中国小学至普通高中班级教室数量变化区间推导

单位:万间

指数平滑法推测在23年为班级教室最高值,而后因学生数量下滑导致班级数量逐渐下滑,结合各学段学在校生数趋势变化来看,虽然初高中阶段逐渐增长,但不及小学学生数量大幅下滑,班级教室将会逐渐减少。整体来看,23~25年小学至普通高中阶段班级教室数量可能在452~458万间之间,到26年班级教室数量会下降到442~452万间的区间值。

综上所述,虽然学生数量下滑,但伴随的不一定就是班级教室数量的大幅下滑,结合发达国家的发展历程来看,中国普教阶段大概率也会通过调整班级学生数量来平衡整体教育大盘。预测相应的班额标准也将有所下滑。

反映到教育IFPD市场,或许我们不需要太过悲观。普教阶段或能维持一定的班级教室体量,不至于断崖式荒废或减少,高教从23年的“贴息贷款“到今年年初“以旧换新”,在教育行业明确优先改善高职教阶段来看,预测整体教育市场未来几年能够维持目前的体量。短期来看,年初国务院发布“以旧换新”行动方案之后,部分地区如安徽、河南、湖北等省份已经在3月底做好高职教阶段教育设备摸底工作,相关文件已报送。5月24日,六部门出台文旅领域设备更新方案,相信教育行业也会推出相应的正式文件,拉动教育市场的“以旧换新”。

总结来看,中国教育IFPD市场短期承压,但长期来看不具备大幅下滑的基础。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫