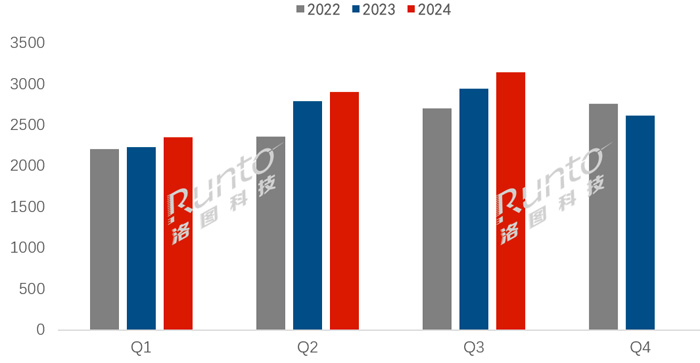

根据洛图科技(RUNTO)发布的《全球电视代工市场出货月度追踪(Global TV ODM Market Shipment Monthly Tracker)》报告显示,2024年第三季度,全球电视代工市场整体(含长虹、康佳、创维、海信四家自有工厂)出货总量为3143.8万台,较2023年同期增长6.8%。这是今年以来的最高单季增幅。

事实上,过去的前三个季度,全球代工市场的表现均还不错,每个季度的同比增幅均在4%以上。累计来看,总的出货量为8403.8万台,同比增长5.5%。

细分到月度,除了2月受全球华人春节假期影响出货量同比下滑之外,其余的8个月份均收获了不同程度的上涨。

2022-2024年 全球电视代工市场季度出货量变化

电视终端市场方面,在上半年的体育赛事营销之后,全球在Q3表现平平。根据洛图科技(RUNTO)数据显示,第三季度,全球电视市场的整体品牌出货量与去年同期基本持平。中国市场虽然有以旧换新政策在支撑,但受中低端产品缩量,以及9月之前高能效产品尚未全面铺开的影响,当季出货量同比下降6.6%;与此同时,欧美市场则出现了一定的增长。

针对全球电视代工市场与整机品牌市场的不同走势,洛图科技(RUNTO)认为,首先是市场销售和渠道备货的节奏不同,造成差异;其次,海外的欧美区域作为传统的代工主力出货市场,在较好的终端市场表现下,是第三季度代工市场上涨的主要原因之一;第三个原因则是韩系品牌以及国内部分主力品牌的委外代工比例正在提升。

专业电视ODM代工厂格局

第三季度出货量超过300万台的电视代工厂有:3家专业代工厂MOKA(茂佳)、AMTC(兆驰)和KTC(康冠),以及品牌自有工厂长虹OEM。

统计范围内,2024年第三季度,Top10的专业ODM代工厂(不含四家品牌自有工厂)的合并出货量占到整体全球代工市场的76.0%,较上半年的72.9%提升了3.1个百分点,聚集效应进一步加剧,且合并出货量同比涨幅达到13.8%,大幅领先代工大盘。

同时,工厂之间的分化仍然较大,十家专业ODM代工厂中6家上涨,4家下跌。其中,TOP4的MOKA(茂佳)、AMTC(兆驰)、KTC(康冠)和Express Luck(彩迅)全面实现增长,且增幅均在20%左右及以上;HKC(惠科)的增幅超过了15%;Innolux(群创)也有一定程度的增长。曾经的冠军TPV(冠捷)则以超过25%的降幅领跌整体代工市场。

MOKA(茂佳)在第三季度的出货物量达到492万台,蝉联全球榜首,同比增长19.7%,与第二名的领先优势超过50万台。今年前三个季度累计出货量达到1240万台,同比增长12.9%,年度累计出货量超越第二名接近300万台,全年第一已毫无悬念。

MOKA的增长主要在于头部韩系电视品牌三星和LGE,以及小米的订单大幅增加,上半年新开发的客户、北美和欧洲在内的主要区域市场持续放量。同时,MOKA越南广宁省的新工厂今年开始量产,产能进一步拓展,成为持续增长的支撑。此外,集团自有品牌TCL在内销市场也有持续优秀的表现,根据洛图科技(RUNTO)近期发布的《中国电视市场品牌出货报告》显示,2024年第三季度,TCL系品牌在中国大陆市场的出货量占有率约为20%,前三个季度累计出货量约480万台,同比实现逆势增长;此外,其在1到10月的累计出货量的同比增幅在TOP4中最高。

AMTC(兆驰)第三季度出货约440万台,较去年同期大幅增长41.9%,排名全球代工厂第二。在北美电视市场的旺季备货需求集中释放下,ONN等渠道品牌的订单同比大幅增长;今年新导入的Vizio也有不错表现;同时,面向北美客户的越南工厂今年上半年开始量产,产能得到扩张。以上因素共同促使兆驰第三季度的业绩大增。今年前三个季度累计出货量约950万台,同比增长12.6%。

KTC(康冠)第三季度出货约306万台,在专业代工厂中排名第三,较上半年的排名上升1个名次,同比增长26.2%。今年以来,除了2月份以外,其余8个月的出货量同比均增长,且增幅均在15%以上,其中6月实现翻倍。康冠前三个季度的累计出货量较去年同期亦大幅上涨36.1%。

Express Luck(彩迅)第三季度出货251万台,排名专业代工厂第四,同比大幅增长62.3%,增幅较上半年的51.8%进一步扩大,成为当季增幅最大的工厂。在匈牙利工厂的辐射效应下,欧洲市场特别是东欧区域客户订单持续大幅增长;同时,欧美区域的自有品牌业务相对健康,均成为彩迅大幅增长的主要动力。

TPV(冠捷)第三季度出货约230万台,排名专业代工厂第五,较上半年排名下降2个名次,同比大幅下降25.7%,成为第三季度跌幅最大的工厂。占比超四成的自有品牌Philips(飞利浦)和AOC的合并出货量同比大幅下降超30%,环比第二季度亦下降。自有品牌终端销售迟迟没有起色,成为TPV业绩大幅下滑的主因之一。第三季度,TPV给海外主力客户Vizio、Samsung和ELEMENT的出货量同比均下降50%以上;给国内主力客户海信的出货量较去年同期基本持平,给华为的出货量同比大幅下降34.0%。此外,其它主要客户中,Best Buy出货量同比增长23.5%。整体来看,TPV的电视代工业务正在经历严峻的考验。

BOE VT(视讯)第三季度出货214万台,同比下降10.5%,在专业代工厂中排名第六。核心客户小米的出货量同环比均下降;海外主要客户SONY、Samsung和FUNAI的出货量同比均下滑40%以上。不过,其它主要客户Vizio、LGE和HIFI的出货量呈现同比增长。头部品牌客户的订单流失,是BOE VT业绩下降的核心原因。

HKC(惠科)第三季度出货195万台,同比增长17.9%,在专业代工厂中排名第七。去年下半年在越南同奈省的新工厂开始量产,加上北海和合肥两座工厂,惠科就拥有了三座大型电视代工厂,对今年的业绩形成强有力支撑。客户方面,亚洲区域客户订单持续增长,北美客户Vizio订单逐步放量;叠加集团内部的面板业务对整机ODM业务的助力,惠科的电视代工业务接下来仍有发展空间。

Foxconn(富士康)第三季度出货117万台,在专业代工厂中排名第八,同比下降6.4%。主要客户索尼和夏普的终端销售不利持续影响着富士康的电视代工业绩。其中,Sony品牌在全球范围内面临巨大的竞争压力。

JPE(金品)和Innolux(群创)第三季度的出货量分别为86万台和60万台,分别位列第九和第十。

注:电视ODM排名不包含长虹、康佳、创维、海信四家自有工厂

中国电视品牌自有工厂格局

针对电视品牌自有工厂,长虹、创维、康佳和海信四大工厂在第三季度的合并出货总量约为650万台,较2023年同期下降11.1%,合并市场份额占到20.7%,同比下降4.1个百分点。

其中,长虹OEM出货约320万台,同比下降7.0%;创维OEM出货约171万台,同比下降24.7%;康佳OEM出货约131万台,同比增长4.8%;海信OEM出货量不到30万台,同比下降20.2%。

长虹和创维的出货量下降,主要是由于其头部品牌客户在终端市场的销量下滑,以及品牌内部代工策略的调整。不过,长虹OEM在今年前三个季度的累计出货量达到930万台,与兆驰几乎相当,同比增长8.4%。

全年来看,在全球电视市场品牌整机出货量同比提升1%-2%的预测下,洛图科技(RUNTO)判断,2024年全球电视代工市场将迎来连续性增长,同比增幅在5%左右。再往后看,在特朗普明年1月就任之后,关税增长的风险将会给美国本土品牌在中国大陆的代工厂带来挑战。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫