掩膜版(Photomask),又称光罩、光掩膜、光刻掩膜版等,是下游微电子制造过程中转移图形的基准和蓝本,作用是将设计者的电路图形通过曝光的方式转移到下游行业的基板或晶圆上,从而实现批量化生产。掩膜版是连接工业设计和工艺制造的关键,其精度和质量水平会直接影响最终下游制品的优品率。目前,我国半导体光掩膜版的进口替代需求强劲,市场空间广阔,产业发展迅速。

目前,以掩膜版为主要业务的上市公司有清溢光电、路维光电和龙图光罩,其中清溢光电、路维光电产品以中大尺寸平板显示掩模版为主,半导体掩模版占比较低,而龙图光罩主要是半导体掩膜版。另外,主营业务为半导体显示器件及特种胶粘材料的冠石科技战略上也在将主营业务拓展至半导体产业链上其他重要环节,尤其是在半导体光掩膜版领域着力开拓,已在浙江省宁波市投资建设半导体光掩膜版生产基地,全部投产后可实现45-28nm半导体光掩膜版的规模化生产。

截止到截止到10月30日晚,清溢光电、路维光电、龙图光罩和冠石科技四家企业已经披露2024年第三季度财报。我们一起来看看四家企业的前三季业绩表现。(说明:冠石科技的掩膜版项目正在建设中,尚未投产产生营收,汇总进来主要便于了解未来掩膜版市场的大致竞争格局)

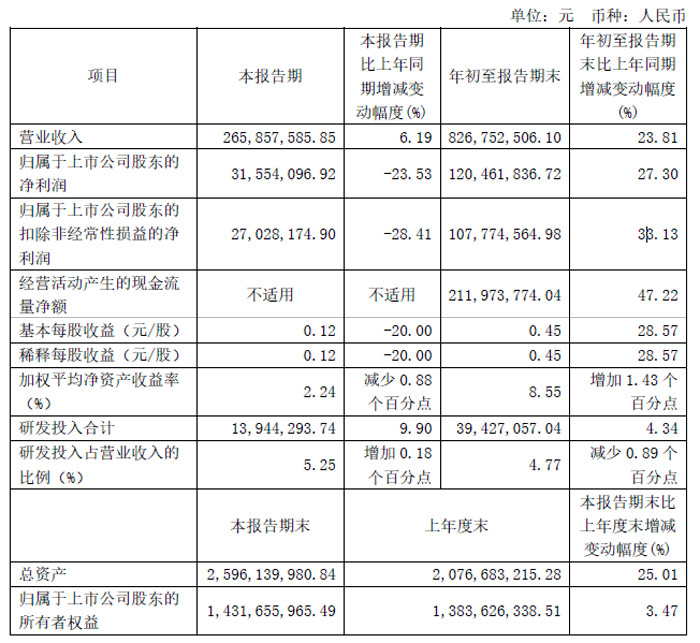

清溢光电:Q3营收增长,净利下降

深圳清溢光电股份有限公司前三季度营业收入为8.27亿元,同比增长23.81%;归母净利润为1.20亿元,同比增长27.30%;扣非归母净利润为1.08亿元,同比增长33.13%;基本每股收益0.45元。

第三季度实现营业总收入2.66亿元,同比增长6.19%;归母净利润3155.41万元,同比下降23.53%;扣非净利润2702.82 万元,同比下降28.41%。净利润下降主要系本报告期内因佛山项目设备订购、厂房建设等筹建需要,借款金额及开办费大幅增加,导致财务费用的利息支出和管理费用增加,同时因日元和美元汇率波动导致财务费用的汇兑损失大幅增加。

清溢光电生产的掩膜版产品根据基板材质的不同主要可分为石英掩膜版、苏打掩膜版和其他(包含凸版、菲林)。产品主要应用于平板显示、半导体芯片、触控、电路板等行业,是下游行业产品制程中的关键工具。

清溢光电平板显示行业掩膜版包括薄膜晶体管液晶显示器(TFT-LCD)掩膜版含阵列(Array)掩膜版(a-Si/LTPS 技术)及彩色滤光片(CF)掩膜版、有源矩阵有机发光二极管显示器(AMOLED)掩膜版、超扭曲向列型液晶显示器(STN-LCD)掩膜版和Fine Metal Mask掩膜版、MicroLED显示掩膜版和Micro OLED显示掩膜版等。服务的典型客户包括京东方、维信诺、惠科、天马、华星光电、信利、龙腾光电、群创光电、瀚宇彩晶等客户。

清溢光电触控行业掩膜版主要包括内嵌式触控面板(In Cell、On Cell)掩膜版、外挂式触控(OGS、Metal Mesh)掩膜版、触控屏用纳米压印掩膜版。服务的典型客户包括京东方、天马等。

路维光电:营收大增,净利小增

深圳市路维光电股份有限公司前三季度实现营业收入6.03亿元,同比增加25.07%;归母净利润1.21亿元,同比增加11.73%;扣非净利润1.10亿元,同比增长20.30%;基本每股收益0.63元。

第三季度实现营业总收入2.07亿元,同比增长19.03%;归母净利润3863.69 万元,同比增长2.44%;扣非净利润3536.94 万元,同比增长6.74%。

路维光电一直致力于掩膜版的研发、生产和销售,产品广泛应用于平板显示、半导体、触控和电路板等行业。在平板显示掩膜版方面,公司既可以提供传统的TFT LCD掩膜版,也可以提供LTPS LCD、AMOLED、Mini/Micro-LED 等中高端平板显示掩膜版,产品线实现了 G2.5-G11 全世代覆盖,与京东方、TCL 华星、天马微电子、信利等知名面板企业均建立了长期稳定的供应关系。

在半导体领域公司实现了180nm及以上制程节点半导体掩膜版量产,并积累了150nm制程节点及以下成熟制程半导体掩膜版制造关键核心技术,可以满足国内先进半导体封装和半导体器件等应用需求。公司在G11超高世代掩膜版、高世代高精度半色调掩膜版和光阻涂布等产品和技术方面,打破了国外厂商的长期垄断,对于推动我国平板显示行业和半导体行业关键材料的国产化进程、逐步实现进口替代具有重要意义。

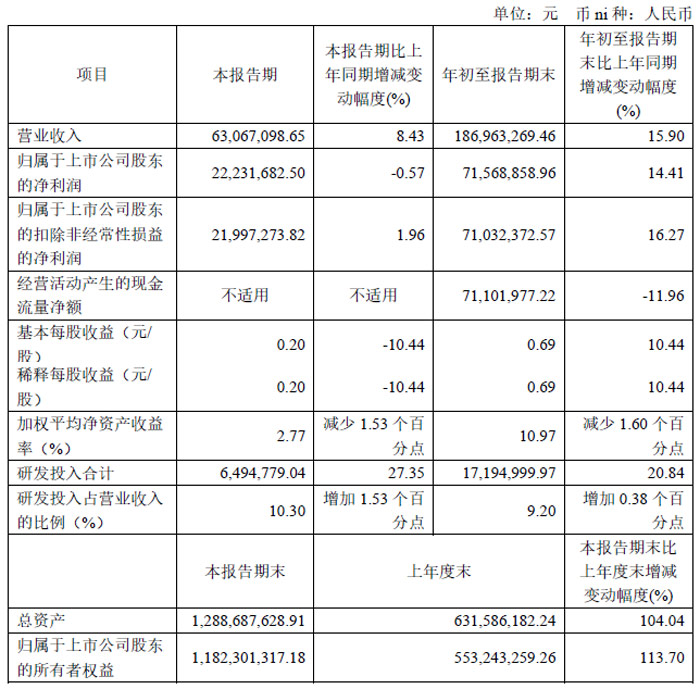

龙图光罩:营收同增8.43%,归母净利微降

深圳市龙图光罩股份有限公司前三季度营业收入1.87亿元,同比增长15.90%;归母净利润7156.89万元,同比增长14.41%;扣非净利润7103.24万元,同比增长16.27%;基本每股收益0.69元/股。

其中,第三季度营业收入6306.71万元,同比增长8.43%;归母净利润2223.17 万元,同比下降0.57%;扣非净利润2199.73 万元,同比增长1.96%

深圳市龙图光罩股份有限公司成立于2010年,是具备关键技术攻关能力,拥有自主知识产权的独立第三方半导体掩模版厂商。2022年龙图光罩在中国大陆半导体独立第三方掩模市场中占国产厂商的份额约为13.19%-26.39%。与中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微等国内主流晶圆厂达成稳定合作。2024年8月6日,龙图光罩在上交所科创板成功上市。

龙图光罩紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版工艺节点从1μm逐步提升至130nm,产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

在近日投资者活动上,龙图光罩表示,旗下珠海子公司基地建设项目将提升公司半导体掩模版的技术水平,加快更高制程掩模版(130nm-65nm节点)研发和量产,公司已相应购置了配套的包括光刻机在内的全流程生产设备,预计于今年第四季度实现第三代半导体掩模版的小批量试产。公司目前主要产能集中在深圳工厂,深圳工厂2023年度的产能利用率为82.63%,募投项目珠海工厂达产后第三代半导体掩模版产品预计为1.8万片。

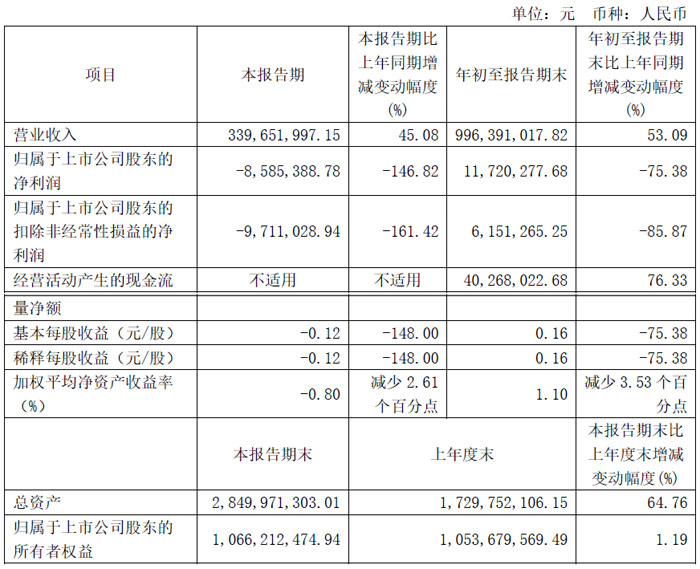

冠石科技:前三季度营收为9.96亿元,同比增长53.09%

南京冠石科技股份有限公司前三季度营收为9.96亿元,同比增长53.09%;归母净利润为1172.03万元,同比下降75.38%;扣非归母净利润为615.13万元,同比下降85.87%;基本每股收益0.16元。

其中,第三季度实现营收3.40亿元,同比增长45.08%;归母净利润亏损858.54万元,同比下降146.82%;扣非净利润亏损971.10万元,同比下降161.42%。

冠石科技主光掩膜版制造项目,投资总金额为160,994.66万元。项目已于2023年10月开工建设,总建设期5年,预计2025年公司实现45nm光掩膜版的量产,2028年实现28nm光掩膜版的量产,全部达产后,预计年营业收入85,653.00万元(不含税),净利润21,367.55万元,项目投资财务内部收益率为14.23%。

冠石科技光掩膜版制造项目总建设期为5年,产品制程覆盖350-28nm(其中以45-28nm成熟制程为主),首批设备交付后分别预计将于2025年实现45纳米光掩膜版的量产,2028年实现28纳米光掩膜版的量产,全部达产后,年产半导体光掩膜版逾1.25万片,预计年营业收入85,653.00万元(不含税),净利润21,367.55万元,项目投资财务内部收益率为14.23%。产品可广泛应用于高性能计算、人工智能、移动通信、智能电网、高速轨道交通、新能源汽车、消费类电子等众多产业涉及的集成电路半导体领域,能够满足多类晶圆设计、晶圆代工企业的采购需求,以及先进半导体芯片封装、半导体器件等产品的应用需求。

通过新项目的建设,冠石科技将具备半导体光掩膜版的规模化生产能力,能够为现有显示面板客户提供更加多样的产品与服务,满足客户潜在需求,进一步提升客户满意度,增强客户粘性。因此,本次新项目在建成达产后将与公司现有主营业务在下游客户需求方面具有一定的延续性与关联性,能够产生协同效应。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫