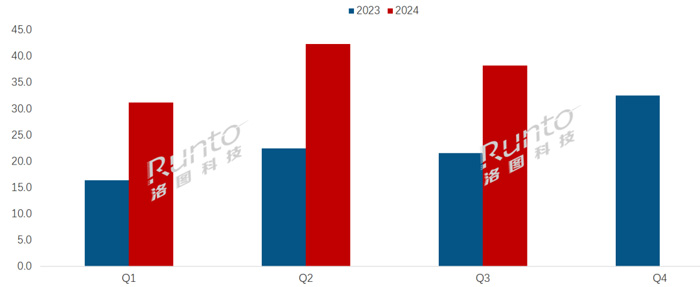

根据洛图科技(RUNTO)最新发布的《中国电子纸平板零售市场月度追踪(China ePaper Tablet Retail Market Monthly Tracker)》报告,2024年第三季度,中国电子纸平板线上全渠道(含抖音快手等内容电商)的零售量为38.2万台,同比增长77.0%,环比下降9.7%;销额为11.5亿元,同比增长98.3%。

2023Q1-2024Q3 中国电子纸平板线上全渠道季度销量

前三季度累计来看,全渠道的零售量为111.8万台,同比增长84.8%,销售额为32.0亿元,同比增长90.5%。高增幅的原因在于:一是电子纸平板在教育领域的应用加速,学习本单品类在今年崛起;二是内容电商渠道成为新的增长极;三是彩色产品在2024年实现了大范围商业化;四是领先的电子纸平板品牌销量暴增。

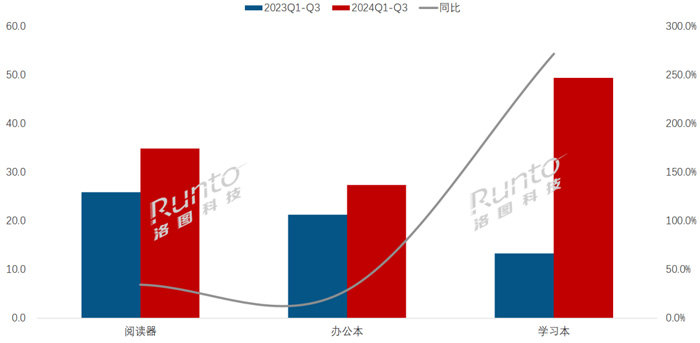

品类:市场增长由阅读器主导过渡到由办公本主导,再到由学习本主导

洛图科技(RUNTO)按应用场景将电子纸平板分为阅读器、智能办公本和智能学习本。根据洛图科技(RUNTO)线上全渠道数据显示,2024年前三季度,阅读器和办公本的线上全渠道销量分别同比增长了34.5%、29.0%。学习本则同比增长271.7%,与2023年同期相比,完成对办公本的超越。

2024Q1-Q3 中国电子纸平板线上市场产品销量及变化

仅仅约2年时间,阅读器已经完全实现国产化替代,Kindle在国内仅存部分二手交易及少量海外版销售,国产品牌成为稳定阅读器市场的主力,代表品牌为掌阅、文石和汉王。

与此同时,阅读器彩色化的趋势也较为明显,在价格方面的竞争开始白热化,接下来,消费者将会享受到市场竞争中溢出的红利。

办公本凭借着大尺寸、功能齐全及深度符合会议办公方面的迫切需求,销量在2022年实现突破。步入2024年,办公本已由高速增长逐步过渡到稳定发展局面,和阅读器一同成为电子纸平板市场的基础产品。

从竞争格局来看,尚未形成稳定的局面,科大讯飞暂遥遥领先,但文石和汉王追赶凶猛。市场竞争会持续倒逼产品的推陈出新,未来将在智能化、彩色化、大尺寸化等方面实现较大突破。

学习本延续了销量倍增的趋势,以小猿为代表的厂商依靠多种营销策略的组合,让更多人注意到了电子纸显示技术。

整体来看,电子纸平板在线上市场已经完成了品类交替,市场增长由阅读器主导过渡到由办公本主导,再到目前由学习本主导的局面。

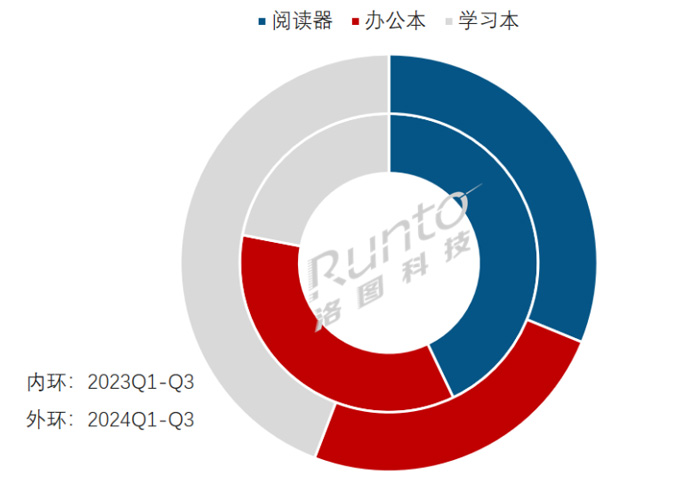

根据洛图科技(RUNTO)线上全渠道数据显示,2024年前三季度,阅读器占比为31.2%,较去年同期下降11.7个百分点,办公本占比为24.6%,较去年同期下降10.5个百分点。学习本侵蚀了阅读器和学习本的市场份额,占比为44.2%,较去年同期提升了22.2个百分点。

2024Q1-Q3 中国电子纸平板线上市场产品销量结构

渠道:内容电商的销量市占率提升17.8个百分点

洛图科技(RUNTO)将线上全渠道划分为平台电商、垂直电商和内容电商,平台电商以天猫为代表,垂直电商以京东为代表,内容电商以抖音为代表。

电子纸平板的渠道结构在近年呈现出很大的变化。根据洛图科技(RUNTO)线上全渠道数据显示,2023年之后,电子纸平板在内容电商的销量占比一直保持逐季增长的态势,从2024年第三季度看,内容电商的销量占比已经接近40%,仅次于垂直电商的43.3%。

综合2024年前三季度来看,电子纸平板在内容电商的销量占比达到32.2%,较去年同期提升了17.8个百分点。

抖音的主要优势在于强大的流量支持,并且通过新颖的内容营销,结合精准的算法和高社交的互动性,能够在很短时间内提高新兴品类和新锐品牌的曝光度和影响力,激发消费者的购买欲望。

颜色:2024年为电子纸平板彩色化发展元年

洛图科技(RUNTO)将2024年定义为电子纸平板彩色化发展的元年。主要有两个依据,一是彩色化技术成熟,二是彩色产品的发布频率和销量在2024年显著提升。

电子纸核心供应商元太科技的Kaleido彩色技术经历了多次迭代,从最初的Kaleido升级至Kaleido Plus,后续再次升级至Kaleido3。第三代技术进一步优化了电子纸模组结构设计,色彩饱和度较上一代Kaleido Plus再提高30%,字体更清晰、色彩更鲜明,同时配置Comfort Gaze前光技术,可以减少从设备表面反射的蓝光量,阅读更舒适。

彩色技术的逐步成熟也推动了其在应用方面的快速体现。根据洛图科技(RUNTO)线上全渠道数据显示,2024年前三季度,彩色电子纸平板的电商销量同比增长了283.3%,市场份额为6.2%,实现翻倍。

相对来说,在内容电商渠道的产品多以黑白学习本为主,所以在传统电商渠道,彩色产品的销量占比甚至高达8.7%,较去年同期提升了5.2个百分点。

前三季度,彩色电子纸平板的发布热度十分高涨。根据洛图科技(RUNTO)线上全渠道数据显示,2024年截至现在,共计发布43款新品,较去年同期增加了11款,其中彩色新品数量占到了34.9%,为15款,较去年同期增加了6款。(后附2024年前三季度中国电子纸平板新品发布List。)

目前具备影响力的彩色产品依旧主要是在原有产品线上来拓展。文石在其leaf系列基础上,推出了彩色leaf3C产品,在彩色办公本产品上是布局最早、产品最为丰富、销量提升最为明显的品牌。掌阅在阅读器的基础上,推出了Color7彩色阅读器,同时在近期推出了彩色电子纸办公本Smart5C。

可以预见:短期内,彩色阅读器市场的竞争将逐步白热化;而在彩色电子纸办公本领域将会有新品牌不断加入。

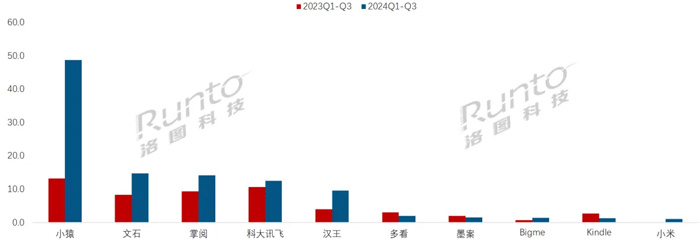

品牌:小猿领先;Top5品牌地位难撼动

洛图科技(RUNTO)在将内容电商纳入常规监测和分析口径之后,小猿的优势更加凸显。根据洛图科技(RUNTO)线上全渠道数据显示,2024年前三季度,小猿学练机线上全渠道的销量位居第一,同比增长269.7%。

文石、掌阅、科大讯飞的销量分列线上全渠道销量的第二到四位,同比增幅分别为76.2%、51.6%、17.3%,长期以来,三个品牌的表现都比较稳定。

汉王排名第五,与去年同期排名一致,与前四大品牌的差距在不断缩小,线上全渠道的销量同比增长140.3%,销量增幅仅次于小猿。

2024Q1-Q3 中国电子纸平板线上市场品牌销量及变化

从市场集中度来看,2024年前三季度,前五大品牌的整体份额(CR5)已经达到了89.2%,较去年同期提升了14个百分点。

从企业层面来看,洛图科技(RUNTO)认为,头部五大品牌均具备各自的核心竞争力,对其余厂商和新入玩家形成较大的压力。小猿拥有海量的教育资源、强大的渠道宣传以及良好的口碑,在电子纸学习本赛道遥遥领先。科大讯飞在语言识别、文字转换、翻译录音、大模型等核心技术领域深耕多年,在电子纸办公本赛道有先发优势。掌阅依靠自身阅读领域的平台化优势。文石是最早布局电子纸彩色技术的品牌之一,通过持续迭代和扩大产品线,确保了其在彩色化发展浪潮中的核心地位。汉王进入手写识别领域三十余年,在人机交互领域的优势十分明显。

展望:全年市场增幅或超预期,彩色化、多场景“布局+竞争”深化

两年前,洛图科技(RUNTO)将2022年定义为电子纸平板发展元年,Kindle退出中国,为中国品牌留下了很大的发展空间,大量国产品牌跨界异业布局,推动电子纸办公本快速发展。

2023年,电子纸平板在教育领域实现了突破。以小猿为代表的品牌以学习本在电子纸平板领域突飞猛进。

2024年,教育领域的产品市占率实现超越,另一方面彩色化成为今年最大的亮点。2023年全年共计发布了43款电子纸平板新品,而2024年前三季度的新品发布数量已经与去年全年持平。

整体来看,今年以来,电子纸平板在产品特征及场景布局方面,呈现出两大特征:

一、彩色化发展提速,竞争更加激烈。今年前三季度,彩色电子纸平板无论是从销量、市占率还是新品发布等多个角度,都可以看出彩色产品已处于爆发前夕。在11月6日深圳即将举行的“2024全球电子纸技术及应用高峰论坛”上,产业链上下游将合作倡议共建大尺寸彩色电子纸生态圈。

二、品牌多场景布局成为趋势。在教育场景方兴未艾之时,各大品牌也看好这块蛋糕,虽然无法与头部品牌小猿竞争,但通过场景布局站稳脚跟、徐徐图之也成为很多企业的发展策略。科大讯飞、汉王、文石、Bigme等品牌在今年均发布了学习本新品,文石也在8月发布了A6精读本,更多的品牌也将借用其在阅读和办公领域的影响力,助推其在教育领域的布局。

截至目前,电子纸平板在2024年的发展远超预期,洛图科技(RUNTO)认为全年的市场规模将实现40%以上的销量增速。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫