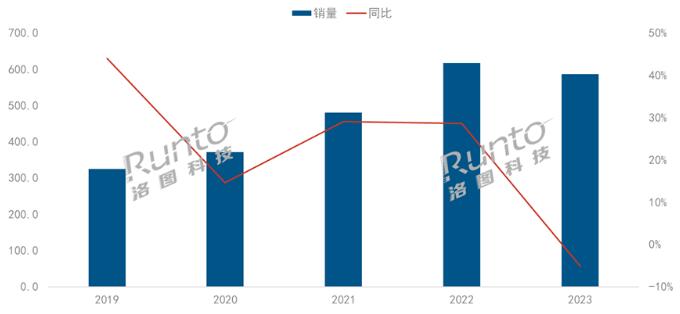

根据洛图科技(RUNTO)最新发布的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2023年,中国智能投影市场销量为586.4万台,同比下降5.1%;销额为103.7亿元,同比下降17.3%;销额降幅显著高于销量降幅。

2019-2023年 中国智能投影市场销量及同比

数据来源:洛图科技(RUNTO),单位:万台

在经历了多年的迅猛增长后,中国智能投影市场迎来历史上的首次调整。原因更多的来自宏观层面:2023年,中国消费分化严重,餐饮、旅游、住宿等服务类实现较快增长,家电和消费电子类购买动力不足。经济、就业与收入预期的不确定性,财产价值损失带来的不安全感,都挤压了消费预算和支出。此外,疫情带来的宅家红利消退、电商和品牌促销常态化带来的疲惫感,也削弱了消费者的购买欲望。

事实上,行业本身反而释放出了不少积极信号:国产化程度较高的技术成为市场主流,降低了海外依赖;新品牌依然在进入,市场保持较高的活性;渠道发展多样化,直播电商、社交电商和内容平台成为获取信息及交易的重要渠道;高端产品和创新产品涌现,4K、激光、变焦、游戏等智能投影都在提升着用户体验。

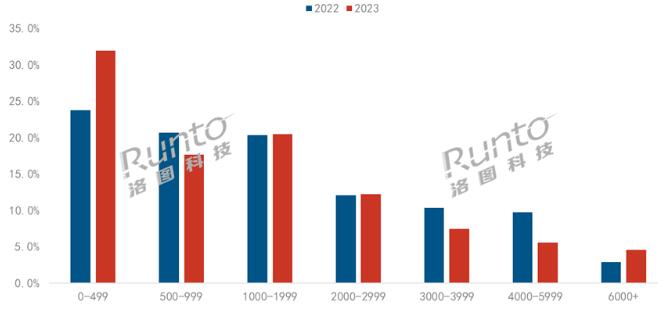

价格:入门级需求旺盛,超高端需求增长

产品升级、整体降价和超高端消费崛起是2023年的市场特征。根据洛图科技(RUNTO)线上监测数据显示,2023年,中国智能投影线上市场均价为1756元,较2022年下降212元,降幅达到11%。

分价格段看,500元以下价格段成为市场主流,销量占比达到31.9%,较2022年上涨8.2个百分点,销量同比增长23%。

1000-1999元和2000-2999元价格段相对稳定;3000-3999元、4000-5999元价格段占比收缩。

6000元以上价格段市场份额为4.6%,较2022年上涨1.6个百分点。

2022-2023年 中国智能投影线上市场分价格段销量结构

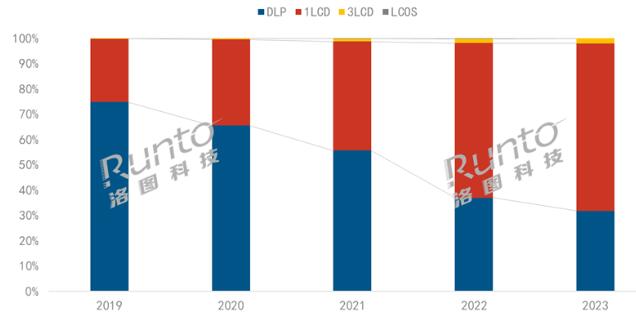

技术:1LCD市场份额升至66%

根据洛图科技(RUNTO)线上监测数据显示,从销量上看,2023年,1LCD技术市场份额继续向上提升至66.1%,同比上涨5.0个百分点;3LCD技术占比为1.9%,同比微增0.2个百分点;DLP产品受到挤压,份额降至31.9%。

2019-2023年 中国智能投影线上市场分技术销量结构

不同技术路线的产品在终端的售卖价格差异明显,DLP产品的均价在3500元以上,3LCD的均价在4500元以上,而1LCD的均价在1000元以下。

处在中高阶的DLP和3LCD产品在2023年降价显著。DLP智能投影市场中,3000元以下价格段份额超过一半,其中1500-1999元和2000-2499元价格段分别上涨5.4和6.3个百分点;3LCD的主导者爱普生推出了3000元价位的智能激光投影,较其上一代产品价格下降近四成;3LCD的线上市场均价随之降至4617元,降幅达到700元以上。

1LCD市场中,一方面,得益于供应链的高度国产化和成熟化,出现了不少300元以下的产品,带动其内部销量占比升至26.6%;另一方面,封闭式光机的应用,亮度、清晰度等性能提升,带动2000元以上的产品也在增多,线上市场份额达到1.4%,较2022年上涨0.3个百分点,销量同比则增长29%。

在1000-2000元价格段内,DLP和1LCD之间的竞争变得更直接、更充分,两者的销量比例从2020年的60:40变为2023年的22:78。

品牌:DLP市场格局已定,1LCD竞争依然激烈

根据洛图科技(RUNTO)线上数据显示,2023年中国智能投影线上市场在售品牌数量达到300个,市场参与者众多,活跃度高。

DLP市场品牌格局稳定,且进一步向头部聚集。根据洛图科技(RUNTO)线上监测数据显示,2023年,销量和销额维度下排名前四的品牌均为极米、坚果、当贝和Vidda,合计份额分别达到84.6%和87.5%,同比均上涨1.9个百分点。

1LCD市场集中度较低,且品牌之间的差距不大。2023年,销额TOP4品牌为小明、小米、哈趣和爱国者,合计份额达到30.5%,较2022年上涨2.5个百分点。销量维度上,主攻低价的瑞格尔、欢乐投等品牌表现更加亮眼,但并没有一个品牌的份额超过10%。

得益于较低的进入门槛,2023年,1LCD投影线上市场的新晋品牌数量达到88个。跨界而来的家电品牌(酷开、小湃、乐视)、新兴品牌(光元素)等均选择了该技术路线;但同时,年销量超过1000台的新品牌仅有28个,更多是不知名的小品牌。

此外,除坚果、当贝、小米、联想等品牌外,极米、天猫魔屏、大眼橙等主流投影厂商也在2023年通过子品牌或新系列完成了双线布局,不过受企业策略和投入资源的影响,内部发展并不均衡。

2023年 智能投影线上市场分技术按销额品牌份额

光源:中长焦激光发展加速,三色光源实现对单色反超

根据洛图科技(RUNTO)线上监测数据显示,2023年,LED灯占据近九成的市场份额,但较2022年下降5.5个百分点;极米于2023年5月推出混光产品,带动混光市场份额达到0.9%;激光光源市场份额达到7.9%,同比上涨4.6个百分点;汞灯市场份额相对稳定,维持在2%。

2019-2023年 中国智能投影线上市场分光源销量结构

中长焦激光产品在2023年迎来高速发展,线上销量同比大涨115%。一方面,产品供给不断丰富,2023年线上市场在售机型数量达到37个,较上一年增加5个;另一方面,产品价格不断下探,2023年第三季度市场均价首次降至5000元以下;双11期间,部分产品价格低至3000元以内。

在激光技术上,三色已经实现了对单色的反超,2023年线上销量占比达到63.3%,较2022年大涨50.7个百分点。Vidda、坚果、当贝等品牌均已布局,极米也在1月9号的10周年新品发布会上推出了三款三色激光产品,该技术路线已经成为头部品牌的共识。

产品:500流明以下仍占7成;4K上涨194%

根据洛图科技(RUNTO)线上数据显示,2023年,智能投影产品仍以500流明以下亮度为主,份额为69.0%,由于1LCD技术的蓬勃发展,较2022年增长1.9个百分点。

2023年4月,中国电子视像行业协会联合主流渠道和厂商共同发布了“CVIA”亮度标准,对原有亮度指标的测试条件和标识进行了规范。标准推出后,整体市场虚标、诈标的现象得到了显著改善,此外,采用“CVIA”进行亮度标识的产品亮度实测达到率明显较高。

分辨率方面,2023年,FHD为主销分辨率,线上销量占比达到44.9%,与2022年基本持平;4K UHD市场份额达到5.2%,同比上涨3.6个百分点,销量涨幅达到194%。与激光市场类似,4K加快渗透的原因源于产品的增多和价格的下降。

2022-2023年 中国智能投影线上市场分清晰度销量占比

4K细分市场中,在投影技术的分布上,目前还是以DLP和3LCD为主,2023年线上销量占比分别为94%和6%。2023年第三季度,小明、飞利浦和乐视先后发布了1LCD技术路线的4K产品,促进技术多元化的同时,有望将市场价格下探至4000元以内,加快普及速度。

在光源技术的选择上,4K市场中的激光反超LED灯成为主流技术,2023年的份额达到47.2%,上一年则为36.1%;LED灯大降18.2个百分点,达到33.3%;混光主推4K产品,占比超过一成;汞灯占据约8%的市场份额。

预测:2024年中国智能投影市场销量为620万台,海外将成重点方向

宏观环境方面,2023年底,七部门联合印发《关于加快推进视听电子产业高质量发展的指导意见》,发展包括投影机在内的智慧生活视听系统;2024年定调为“消费促进年”,消费环境有望改善。

技术方面,传统的3LCD和DLP光阀价格可能继续向下压低;1LCD在光效利用率、亮度均匀性等指标上继续突破;正在量产的LCOS产品将涵盖更多尺寸规格,华为在车载AR-HUD应用的LCOS技术有望进入家用投影市场;高亮度Micro-LED投影显示关键技术研究正式启动。

品牌方面,家电/IT领域的品牌出于大中小屏和智能家居的考虑,仍会积极入局市场;车企、新兴品牌也是潜在对象。

产品方面,朝着高亮、高清、智能、好看、好听、好用的方向发展。1LCD领域的亮度有望突破800流明,三色激光的广泛应用也将带动亮度再升级;1LCD 4K投影迎来发展元年;屏幕自适应、自动校正等功能的准确度和反应速度进一步提升;IP联名、明星定制、动漫、国风等元素与智能投影将有更多的融合,满足年轻消费者个性化的需求;与专业音响厂商合作成为主流投影品牌的共识;自带支架或云台向低端产品蔓延;AR、裸眼3D等品类将增强与投影的互动性。

场景方面,车载化投影应用兴起,车载投影、数字大灯、抬头显示AR-HUD是投影显示的三大方向,“车+家”成新赛道。另外,轻商用、轻工程市场中,智能产品的渗透也在加快。

市场规模上看,洛图科技(RUNTO)对中国智能投影零售市场的发展仍然保持乐观态度,预计2024年市场销量回升至620万台,同比增长5.7%;销额为107.2亿元,同比增长3.4%。

此外,2024年,海外市场将成为不少企业发力的重点方向。洛图科技(RUNTO)预测,2024年,海外市场整体投影机规模将达到1210万台,同比增长7.0%,增速高于中国市场。日韩、台系品牌已率先开启全球化布局,在区域分布上更加均匀;国内品牌作为智能投影的先行者,在交互系统、自动化智能化、家居融合等层面具有一定优势,大步走向海外将是必然选择。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫