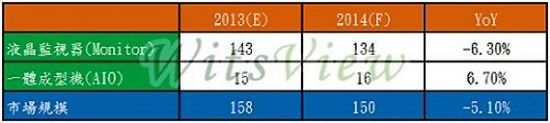

根据全球市场研究机构 TrendForce 旗下光电事业处 WitsView 预估, 2013年液晶显示器(含AIO)出货量约1亿5,800万台,年衰退5%。预期 2014年将延续此下滑趋势,出货量约为1亿5,000万台,年减5.1%。

其中液晶显示器出货约1亿3,400万台,年衰退6.3%; AIO 约1,600万台,年增率约6.7%。值得留意的是,2014年面板厂对于广视角面板生产转趋积极,明年广视角液晶显示器渗透率上看30%。WitsView 研究副理王靖怡表示,2014年液晶显示器出货衰退幅度达6.3%,主要原因为品牌商对于产销计划订定保守,且预期2014年因面板厂产能调整,液晶显示器面板供给受限将影响整体液晶显示器年出货量。

由于传统显示器市场规模持续受到智能移动设备的侵蚀而衰退,为维持获利,上下游厂商多半朝有利基的产品发展,部分品牌商为配合微软 Windows 8 平台推出触控液晶显示器,然而实际销售却不尽理想,主要原因有三::

一、 Windows 8 规范触控屏幕需支持五点以上触控,品牌商须使用通过 Windows 8 认证的投射式电容触控模块,加上尺寸较平板大得多,生产成本较一般显示器高出一倍以上,使得终端售价高不可攀;

二、液晶显示器使用距离较平板计算机及笔记型计算机远,虽可透过可调整至近乎水平的支架解决,但成本势必增加;

三、Windows 8所带动的换机潮不如预期,因此触控液晶显示器在第一波的销售算是败下阵来。

反之,搭载 Android 系统的智能液晶显示器则较有市场性,虽成本也较一般液晶显示器高约一倍,然而其除了触控功能外,也具备基本计算机功能,不用搭载计算机主机即可满足基本上网需求,以目前销售情况,优于仅有触控功能的液晶显示器数倍,但产品推广仍需一段时间。

全球液晶显示器市场规模(百万台)(来源:WitsView)

而相对较受消费者青睐的则是广视角液晶显示器, 2013年渗透率已约达10%;WitsView认为,随着2014年面板厂对于广视角面板生产转趋积极,广视角液晶显示器渗透率将可上看25~30%。除广视角产品外,面板厂商亦计划开发高分辨率液晶显示器面板,未来高分辨率产品风潮也将吹进液晶显示器及 AIO 市场,将丰富高阶产品线,创造另一新商机。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫