4K们来了!

有没有想过,自己家里的电视的画面效果完全达到电影院大屏幕的清晰度,甚至超过绝大多数的主流电影院线的屏幕清晰度。这样的需求在今天看来已经不是什么奢望,而是正在被快速推进的已经成熟的技术。

2012年4月,液晶之父夏普正式发布了采用IGZO(铟镓锌氧化物半导体)材料的新型高分辨率液晶面板产品,包括:32寸的4K*2K分辨率的显示器面板(140ppi),10寸具有WQXGA分辨率2560×1600的笔记本电脑用面板(300ppi),以及7寸分辨率为1280×800的平板电脑用面板(217ppi)。这离夏普2011年4月21日宣布,将开发驱动元件采用氧化物半导体TFT的液晶面板时隔仅仅一年。据悉,夏普大尺寸高分辨面板的首个客户将是“传说中”的苹果电视。

实际上,自2010年以来,高分辨率液晶面板就已经引起了更多的关注。在手机等小尺寸面板上最成熟的高分辨产品,又被称作“视网膜(Retina)屏幕”,它可以将960×640的分辨率压缩到一个3.5英寸的显示屏内——这样高的像素密度,甚至超过了人类视网膜的分辨能力,因此可以带来“最接近真实”的柔滑显示效果,在理论上可以抵消像素性显示设备不可避免的“画面颗粒化”问题,而不再需要空间距离产生视觉错觉,来抑制这种颗粒化的显示问题。此种面板被应用在苹果手机上,取的了非常好的市场效果。

从小尺寸屏幕开始,以更高分辨率技术为基础,IT显示领域已经进入以“像素密度(ppi)为导向”的时代,而不是此前简单的靠增加显示面积而取得更高的分辨率。因为,就笔记本而言主流的显示画面不会超过17英寸(偶尔有19英寸的产品),台式PC的显示器也不可能都提升到24、27英寸等大尺寸产品——这不符合光看距离和眼睛视角所控制的区域范畴是有限的基本原则。12-16 寸的设备屏幕 ppi 将达到 300,视距为 16-24 寸的设备屏幕 ppi 将达到 250,甚至彩电电视机也要逐步提升到220PPI的像素密度。

如果说2010年开始高像素密度还只是在从小尺寸领域慢慢的拓展自己的空间,那么2012年,以4K为代表的崭新的液晶彩电显示标准,就已经开始进入量产化市场。

2011年12月份,LGD在中国展示了84寸UD 3D面板(UHD,Ultra High Definition),就采用4K×2K分辨率,而在2012年1月的CES展上,LGD再次正式展出了这种84寸产品。2012年CES展上,松下则展示了采用IPS技术的自制3840*2160分辨率的20英寸面板,PPI为216——似乎2011年里,松下面板部门出现的大幅浮亏损并没有阻止其继续投入技术研发的能力。此外,日系彩电企业之中采用4K面板的东芝裸眼电视已经上市销售,尺寸为55英寸,采用台湾友达的4K3D面板;韩国三星也把高分辨率作为未来投资的重点。

除了日韩企业的领先外,台湾企业也不愿意在4K时代落后。友达光电和奇美电也都有4K大尺寸彩电屏幕的推出计划。事实上,此前二者推出的专业用液晶显示产品,例如图形,医疗等领域采用的面板已经广泛使用了4K技术。大陆华星光电在110寸液晶屏幕上也是采用4K技术的分辨率。大陆另一家面板业者京东方则公布了2013年提供4K面板的供应计划。

在2012年6月,美国波士顿举行的显示器国际学会“SID 2012”上,夏普公布了支持7680×4320像素(8K×4K)即“超高清”的85英寸液晶显示器的技术;韩国三星显示器LCD研发中心高级副总裁Sungtae Shin则介绍了了三星对,氧化物半导体TFT、低电阻布线、低介电率材料、“PenTile”之类的像素排列及渲染技术在内的一系列实现4K×2K及8K×4K的高精细化显示的基础技术的关心和研究成果。——这是液晶之父夏普和全球液晶之王三星两大巨头,首次同时间、同地点对4K和8K液晶技术做出类似的肯定性回答。同时,也为液晶技术的下一步发展指明了一个颇具吸引了的方向:4K!

液晶面板的“再增长”的博弈

美国波士顿举行的显示器国际学会“SID 2012”上,夏普针对8K级别的85英寸液晶屏幕的推出,给出了一个有意思的解释。夏普表示,在对8K×4K显示为视听者带来的效果、自公司生产线的能力,以及能否搬入日本家庭(电梯及大门的尺寸)等进行考察之后,最终得出了“85英寸是适于日本家庭的最大尺寸” 这一结论。——事实上,考虑建筑物的电梯和大门尺寸,85英寸不仅已经是日本家庭所能选择的电视的最大尺寸,也是全球主要家庭能选择的最大尺寸。

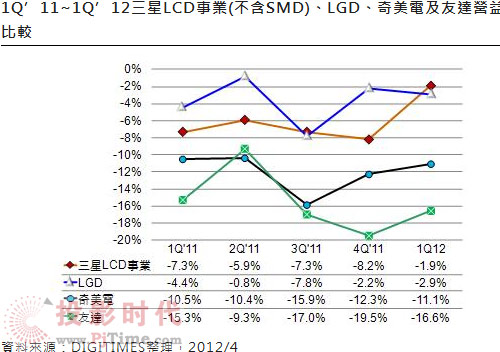

自04年,夏普6代液晶面板线量产,到2008年夏普10代线投入建设,5年间液晶显示技术最主要的变化就体现在“最大经济量产尺寸”的不断增长,以及整体市场产能的高速增长。夏普10代线,向人们展示了60寸以上液晶电视低成本切割的技术可能。但是,尺寸升级的战争在09年,随着夏普10代线的开出戛然而止:此前,预计的三星或者夏普的11代线并没有出现,此后全球面板业者投资的最高世代线被锁定在8.5——因为,面板企业要考虑单台价格、使用空间、运输与搬运,以及实际用途等多种因素,对大尺寸市场自身的极大压缩。

甚至,2010年开始,随着金融危机对欧美市场消费能力影响的深化,以及面板业新兴投资产能的开出,面板业者不得不重新审视每条生产线的产能布局。其中,韩国业者连续开工率维持在8成左右,台湾业者则维持在7成以上,以大尺寸见长的夏普,2011年10代线开工不足5成,8代线则转向需求旺盛的小尺寸面板切割。

研究数据表明,2011年全球仅以彩电用液晶面板市场衡量,已经处于“金融危机影响下”的销量、单价、销售额和利润额四大核心数据的下滑通道。2011年大尺寸(9英寸以上)的液晶面板的出货量达到7.03亿片,比上年成长了6%,而销售值却不升反降,锐减12%,仅为755亿美元。这一年液晶电视出货量首次出现衰退(-5%),液晶显示器也陷入下滑(-1%),出货增长完全来自笔记本电脑和平板电脑。

虽然2010年至今,液晶面板在手机显示屏幕大型化、平板电脑为代表的个人第二台电脑的带动下,整体市场持续增长,但是这种来自于中小尺寸市场的增长,对于提升行业产值的作用远低于对于消化产能的作用:因为中小尺寸面板的售价也在不断降低。

截至2012年3月底,全球面板价格已连续19个月下滑,持续的价格走低让面板企业遭遇前所未有的低谷——2012年3月个大尺寸面板单元均创出历史最低价(虽然此后价格有所回升,但是颓势难改)。另据市调公司DisplaySearch报告,2011年全球TFT液晶面板与上年相比的面积增长率降至历史最低的2%,其大型面板的供货量增长率甚至还低于整机(电视及个人电脑等)的增长率。

研究表明,未来5年全球液晶面板的产能增长将停顿在5%的速度:2010年这个数字是35%,2011年2%,2012年受大陆地区建设的影响理想结果为17%(考虑到三星和LGD两个8.5代项目曾经多次推迟开工的影响,这一数字可靠性不强);此后增速则下降并稳定到5%。

液晶面板如果不能追求更大,产能也不能追求更多,那么他的产业成长动力又会在哪里呢?夏普8代线之所以转向小尺寸切割,关键的因素在于苹果IPAD需求的高分辨率面板的诉求的增长。“不能更大,但是能够更‘精细’”!液晶面板业展示出除了尺寸之外的另一个主流成长点。

通过提升产品的分辨率,产品售价必然出现止跌抬头的趋势。更高分辨率的产品能够带来更好的用户体验,也必然能创造出更多的企业价值。“继续推进技术革新,开发富有魅力的产品,使智能电视及平板终端市场保持增长”,三星认为这是液晶市场,甚至整个平板市场“再增长”的战略基础。

4K液晶技术依赖新型TFT技术

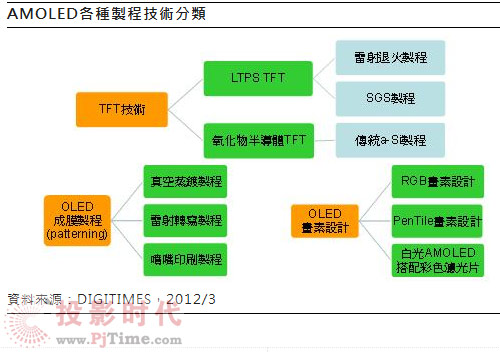

目前,明确支持4K的液晶屏幕厂商,无论是QFHD(QuadFullHighDefinition),分辨率为3840x2160;还是分辨率为4096x2160的产品,大多数厂商都必须以来新型的TFT(薄膜晶体管)技术。

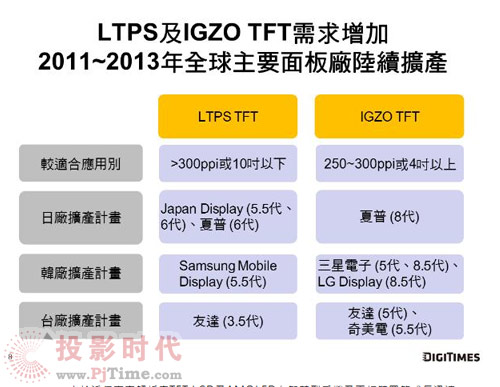

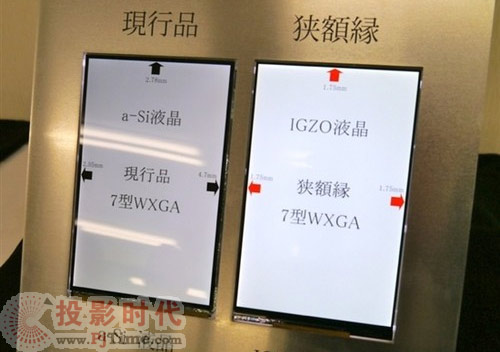

夏普4K面板被叫做IGZO(In-Ga-Zn-O)面板,是一种铟镓锌氧化物半导体技术TFT驱动面板。IGZO TFT与非晶硅TFT相比能够缩小晶体管尺寸,所以不但可提高液晶面板像素的开口率,还容易实现高精细化。事实上,IGZO只是称为“技术氧化物Oxide”TFT技术的一种。包括日本Sharp和韩国三星Samsung、LG Display,以及台湾的友达(2409)等面板大厂,近来都持续针对Oxide TFT技术加强布局。大陆地区的京东方也以有所技术突破。不过,台湾地区的奇美电似乎进度落后于主要同业者。

实现液晶更高清晰度的显示,主要存在两个技术精度上的提升:第一,液晶涂覆实现更高的像素密度工艺——这一点没有什么技术难度。因为,液晶产业成长的过程就是从小尺寸向大尺寸过渡,从小像素结构向大像素结构发展的过程。也就是,涂覆技术先解决的就是小像素技术。第二,则是液晶像素的驱动部分TFT(薄膜晶体管电路)层实现更高的驱动密度。在大尺寸上实现这一点不仅意味着“器件更精细”,更意味着“对长电路结构的稳定性的多种考验”。

传统的大尺寸液晶面板采用TFT技术叫做a-Si TFT(非晶硅薄膜晶体管)。这种技术的特点是技术门槛成本低、量产和大型化容易。目前市面销售的大型液晶显示设备几乎都采用这种技术。但是非晶硅的电子移动率低很多:如果驱动线路过长、过于精细,劣质性能的出现概率则会大幅提高。

为了实现更高的分辨率集成,TFT技术在非晶硅的基础上发展出了多晶硅技术:Poly-Si TFT(p-Si TFT或者p Si TFT)。多晶硅的分子结构在一颗晶粒(Grain)中的排列状态是整齐而有方向性的,因此电子移动率比排列杂乱的非晶硅快了200-300倍。Poly-Si TFT又可以分为,高温多晶硅(HTPS)与低温多晶硅(LTPS)二种产品。两种技术均适合制备高精细的高稳定性驱动薄膜晶体管电路。

但是,HTPS( High Temperature Poly-Silicon)由于制备技术的特殊性,不能大型化,智能用在1英寸左右的面板上——这种液晶面板就是索尼、爱普生等企业的液晶投影机的核心部件。

LTPS (Low Temperature Poly-silicon)技术则已经被广泛应用在小尺寸液晶面板、OLED面板领域。LTPS屏幕是通过对传统非晶硅(a-Si)TFT-LCD面板增加激光处理制程来制造的,元件数量可减少40%,而连接部分更可减少95%,极大的减少了产品出现故障的几率:可以说是一个价廉物美的好技术。目前,国内京东方鄂尔多斯5.5代OLED面板线和华星光电深圳新建的6代TFT线,均采用这一技术。市场销售的高档手机的液晶屏幕、OLED屏幕也主要采用这一技术。但是,p-Si TFT目前存在两个问题,一是TFT的关态电流(即漏电流)较大、二是高迁移率p-Si材料低温大面积制备设备的制造较困难,大面积雷射退火时,良率不易控制,工艺上存在一定的难度。因此,低温多晶硅薄膜晶体管驱动技术只能停留在6代线的水平,上不适合制备更大尺寸的液晶产品。

面对大尺寸液晶面板TFT驱动组件的难题,业内企业开始寻找非硅材料制备高性能的非晶薄膜晶体管——这就是前面提到的金属氧化物:现在,面板厂家承诺提供的大尺寸液晶面板除极少数采用传统非晶硅技术外,多数采用金属氧化物技术的TFT驱动结构。

Oxide TFT技术因结合了a-Si TFT与LTPS TFT技术之优点,同时可利用溅镀法制造,并且无须将现有的生产线作太多变动或投注更多资金添购设备——只需增加一定高温设备即可。市场研究机构IDC表示,面板厂商只需改变材料,同时投入时间及人力调整制程参数,就可提高良率。这一技术已经明确得到三星、LGD、夏普、友达等业界企业的支持,和应用。

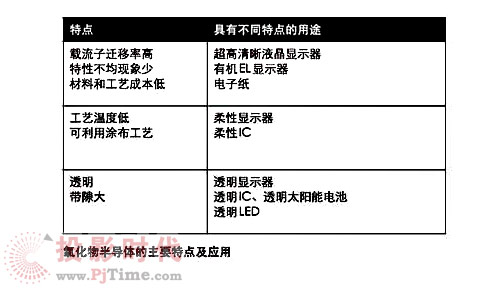

以夏普代表的IGZO屏幕是一种含有铟、镓和锌的非晶氧化物,载流子迁移率是非晶硅的20~30倍(虽然没有多晶硅高,但是可以接受),可以大大提高TFT对像素电极的充放电速率,提高像素的响应速度,实现更快的刷新率,同时更快的响应也大大提高了像素的行扫描速率,使得超高分辨率在TFT-LCD中成为可能。另外,由于晶体管数量减少和提高了每个像素的透光率,IGZO显示器具有更高的能效水平,而且效率更高。夏普龟山二工厂8代线量产小尺寸液晶面板即采用的此技术,同时夏普已经将这一技术引入10代线之中。现在,这项技术唯一的难题是“成品率”的提升——这是任何新技术都必须经历的技术阶段,而不是难以逾越的障碍:成品率的提升主要取决于操控指标的管理和控制。

从现在全球大尺寸面板业者的动态看,金属氧化物已经成为下一代液晶技术的关键点和事实上的行业标准。节能、轻薄和高分辨的特点,将使得率先掌握金属氧化物薄膜晶体管技术的面板企业在LCD面板业“在增长”竞争中占据先机。分析认为,这项技术的成熟,不仅对于提升大尺寸面板的分辨率,制备4K这样的新产品有利,也可以用于制备更加节能和轻薄的传统分辨率液晶屏幕,甚至未来的OLED屏幕:因为相比传统非晶硅,金属氧化物薄膜晶体管能显著提升OLED面板的“寿命”。

面向“被消费”的彩电市场

向彩电市场推广4K技术,甚至更高阶的8K技术一定对面板和彩电企业大有好处:技术含量提升、成本提升、售价自然提升,也可能带来更高的利润。但是,这种产品对于消费者,又到底有多大的好处呢?

美国DisplaySearch公司高级副总裁Paul Semenza指出这种电视(4K液晶)“要想普及的话,与3D电视一样需要解决内容较少的问题”。他表示,今后该领域需要开发能够保存4K×2K影像的光盘以及全高清影像的升频技术。

与调研机构对4K前景的担心不同,面板企业,特别是大力推动4K技术的台湾企业的看法却非常积极。友达光电总经理彭双浪说:“2K×4K面板具四倍FHD分辨率,使得影像更为细腻真实,不仅适于3D电视,亦可应用于大尺寸电视产品。友达计划陆续把2K×4K技术导入55英寸以上的面板产品应用。” “2K×4K显示技术是奇美电子研发的重点,我认为,液晶面板的超高高分辨率也为裸眼3D技术的发展提供了契机。”奇美电子营销总监陈亮旬也作出与友达相似的表态。目前友达55寸4K面板液晶应用在东芝的裸眼3D电视之上。

针对智能手机和平板电脑产品显示而言,由于苹果掀起的超高PPI(像素密度,每平方英尺像素多少)需求革命已经成为一种时尚——从过去传统的100PPI级别直接拉到200PPI以上。到2012年,诸如3.5英寸/3.7英寸智能手机显示屏将达到惊人的400PPI。

对于电视机而言,超高解析度面板的面板制程技术(主要为金属氧化物技术)的成熟也让,2012年成为UD(4K×2K级别)的面板产品的元年。从32英寸到84英寸,现在市场已经能够提供全尺寸线的4K产品用于不同的大尺寸显示行业。

但是,小尺寸面板和彩电的应用有一个根本区别:手机、PC显示器、平板、笔记本电脑等都属于“近距离观看的产品”。而且这些产品主要显示程序性画面。因此。这些中小尺寸应用高分辨率、高像素密度面板一方面不需要担心“缺乏足够的应用”,另一方面也有着近距离观看对更细腻画面的强烈需求。

一个值得注意的事实上,19到24英寸的电脑显示器,全高清产品已经很多。但是32英寸的液晶电视全高清远没有成为主流。因为,电视机是远距离观看:即便只有32英寸也需要2米的观赏距离——距离抵消了像素点的颗粒感,使得更高分辨率的产品画质提升不大。

事实上,就目前的应用而言,真实的对高像素密度有需求的技术主要来自于裸眼3D:裸眼3D技术会使得屏幕解析度出现大幅度的损失。在解析度损失的背景下,要保持高清晰画面,就必须依赖更高的像素密度。然而,问题在于,不仅现在4K的影像信息很少(即便很多电影也仅仅是只作为2K的清晰度,电视剧更是绝大部分为2K甚至1K,甚至480P的清晰度),3D电视内容则更是少的可怜。

另一种技术是“程序性的清晰度和2D到3D的转换”。在好莱坞,这种技术已经得到很广泛的应用:因为其成本低廉,并且能是一些老的影片变成高清或者3D的(例如,今年热播的3D版《泰坦尼克号》就是采用这一技术实现的)。如果将这种技术与4K面板配套移植到彩色电视机内,缺乏“片源”的问题就能迎刃而解。不过这一就绝方案却面临两难境地:效果好的技术方案成本居高不下——只适合于好莱坞的创作型应用;便宜的技术方案则效果低劣。

因此,暂时性的市场还看不到对4K电视的“迫切”需求。不过,也许这并不能阻止4K电视的推出。

以国内市场为例:网络电视的实际接入率不足4成,长期有效使用率更是低到1成,但是网络电视却占据彩电型号的绝大部分,42英寸及其以上产品不带有网络功能的机会没有;在说3D电视,也拥有总销量三成以上的市场份额,然而少的可怜的3D内容却使得3D电视的实际应用情况“历史性的最糟糕”;且不说3D,仅仅是高清电视这一概念,在国内应用也不为乐观:大多数居民用高清电视再看的还是传统的模拟标清信号——虽然大多数高清电视都提供标清到高清的倍线转换技术,不过这种转化后的“高清”效果并不理想。

“彩电产品超前内容市场,内容制作超前广电播放系统”——这已经不是秘密,也不是一天两天能解决的问题。但是,即便如此,消费者还是在大量的消费者这些超前的“彩电产品”。彩电市场存在着严重的“被消费”现象。

第一, 彩电企业努力推出新产品,老旧技术的产品已经难能买到,彩电消费者不消费超前产品几乎不可能;第二,彩电是家电中的大件,尤其是平板电视价格不菲,使用寿命也很长,消费者具有超前消费的意愿和冲动。第三,平板彩电市场一直是一个薄利市场,企业主要利润来源是新兴技术产品、高端产品,彩电企业具有推动更高阶技术产品普及的内在动力。

因此,从彩电消费市场的规律来看,缺乏4K片源似乎不会成为4K电视能够获得欢迎的障碍。尤其是在4K产品的成本得到很好的控制,不会超过传统产品太多的背景下,4K彩电的普及并不是一个不能完成的任务。

对OLED和等离子两种平板显示技术的影响

更高阶清晰度面板产品的问世,被认为是液晶显示技术还拥有持续发展的巨大活力的最好见证。这种观点不禁会使人们将液晶技术的进步与OLED彩电的出现和液晶夙敌等离子彩电的淘汰先联系起来。

首先,4K技术对等离子的确是一个挑战。等离子显示技术最大的弱点就在于“像素密度”的瓶颈。这也是等离子不制造32英寸电视的原因。事实上,42英寸全高清分辨率对等离子技术而言已经是一个非常高的像素密度。而一旦市场建立起更高像素密度才是好的产品的观念,等离子电视就被迫加入这场以“PPI”为标准的心竞争之中。这对于等离子显示技术将是十分不利的现象。

第二, 推动4K彩电产品的面板企业最积极的是夏普、友达和奇美——这三个有一个共同特性,那就是在OLED技术储备上相对不足。而作为全球液晶销量第一的三星,则在4K上的产品集中在70以上的工业和商业用产品上,对民用彩电市场,特别是32-55英寸市场的4K化比较保守。与其策略类似的全球面板业产能第二的LGD。——另一方面,三星和LGD确实首个推动OLED大型化的企业。这使人联想到一些企业推动4K液晶是为了与实现火热的新技术OLED竞争高下,或者是为了延缓OLED的发展速度。

持有将4K液晶放在OLED的对立面的观点的人大有人在。不仅仅是因为二者阵营的不同,更是因为如果将高端电视的竞争建立在4K的基础上,OLED在初步量产上必然技术困难更大。但是,这种观点却忽略了一个事实:4K技术大规模出现的前提是新的技术氧化物TFT技术的成熟——这一技术恰恰是OLED面板产业发展必备的技术:他不仅也能为OLED面板提供更大的像素密度,而且对OLED面板的寿命也有帮助。

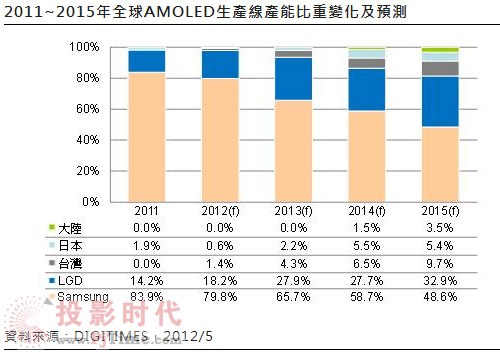

众所周知,OLED是电流驱动,LCD是电压驱动。传统A-SI TFT和金属氧化物TFT比较,最大的劣势在于电子迁移率低,也就是对大电流工况的适应能力低。此外,另一个在中等和小尺寸高像素密度液晶上广泛应用的技术,LTPS TFT也可以大大提升电子迁移率,并被广泛应用于同样尺寸的OLED产品上。目前,LGD的8.5代线OLED将采用金属氧化物TFT,而三星的8.5代OLED面板线预计初期采用传统工艺,后起可能演进为三星独特的SGS (Super Grain Silicon)制程LTPS TFT。

因此,就大部分4K或者其他高像素密度液晶采用LTPS TFT或者金属氧化物TFT技术的事实而言,面板企业向二者的技术升级和转移,不仅不是对OLED否定性的竞争,反而是为未来生产线进一步升级到OLED做好了准备、迈出了关键的第一步。

其次,OLED技术在高像素密度产品上的竞争力并不会比现在的液晶差:4K液晶产品线最全面的夏普,同时也是高像素密度OLED的主要推动者。2012年SID2012展会上,夏普展示了3840×2160像素的13.5英寸有机EL面板,这比较LG最新展示的5英寸、1920×1080分辨率的lcd显示面板,像素密度差距不大。此外,SID2012展会上,奇美电展出3.4寸及4.3寸分辨率高达326ppi的「TRUEOLED」OLED面板,并将于2012年4季度量产。——事实说明,在小尺寸领域OLED面板的PPI并不落后于任何LCD产品。

从技术角度,高像素密度的LCD和OLED都采用金属氧化物或者低温多晶硅TFT驱动技术。同时,二者在成膜结构上,OLED也不在像素密度这个领域有丝毫弱势。相反,自身以固态存在的OLED一旦形成高精度密度结构模体,反而比液态的LCD更为稳定。现在,OLED材料的高像素密度成膜结构的产业瓶颈主要在于:第一,大玻璃基板一次性成膜设备的制备,第二,和低成本成膜工艺设备的开发。

就第一点而言,三星代号为A2的5.5代线采用的先切割成四分之一5.5代线大小的基板,再做OLED薄膜层。不过三星正在建设的代号为A3的另一条5.5代线将采用非切割的一次成膜方式。就第二点而言,现在采用的“蒸镀膜”技术,对于OLED大规模大尺寸制备成本的确有些高。不过,日本和韩国企业已经开发出基于印刷技术的OLED成膜技术原型——这回领其成本降低一个数量级。

从LCD高像素密度的发展路径可以看出这样的规律:高像素密度产品是从小尺寸向大尺寸逐步发展的(小尺寸近距离显示产品对像素大小更敏感)。而目前,小尺寸和中等尺寸OLED已经全面突破“高PPI”的工艺瓶颈,这使得“认为高像素密度LCD能够阻止OLED普及”的观点几乎面临破产。

综上所述,对于彩电,甚至整个平板显示业界应该由这样的认识:以高PPI为核心的技术时代已经来临。高像素密度的需求和技术拓展不仅限于LCD,也包括未来的OLED——这一领域的任何技术进步,对于二者的意义都是一致的,而非对抗性的。而从消费市场来讲,苹果视网膜面板的成功和彩电市场众多超前技术被广泛推崇的事实都说明,4K甚至更高阶的分辨率技术“市场不小”。仅从眼下市场而言,这种4K液晶的推出,也会对改善面板业的“财务报表”,甚至彩电业的“财务表报”很有帮助。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫