曾经支撑日本贸易顺差的企业到底怎么了?

从3月对家电行业的利润预测可以看出,日本各大主要的企业都将出现大幅赤字:松下7800亿日元、夏普2900亿日元、索尼2200亿日元、NEC1000亿日元,这是迄今为止的最差状况。

家电行业与汽车行业并列,同为日本最具国际竞争力的明星行业,而曾经支撑日本这一制造业大国保持贸易顺差的企业到底怎么了?今天我们就来研究一下这个问题。

注:国际竞争力指数=(出口-进口)/(出口+进口)×100。材料产品和汽车以数量为依据、其他产品以金额为依据。对象包括钢铁:所有钢铁,石油:除石脑油之外的燃油,化工:乙烯系石化产品向乙烯的转化,电脑:包括电脑零件。钢铁和水泥为年度基准、其他为历年基准。

资料:日本钢铁联盟、石化工业协会、经济产业省《资源与能源统计年报》《通商白皮书》、日本汽车工业协会、日本电机工业协会主页(家电)、机床制造商协会、厚生劳动省《制药业生产动态统计年报》(医疗机械、医药产品)

来源:社会实情数据图鉴 贸易中国际竞争力指数的变动

2011年确实是灾难连连的一年,日本发生大地震、泰国洪水导致供应链断裂、日元大幅升值等一件事接着一件事,百年一遇的大灾难接连不断。这的确是导致企业出现大幅亏损的最大原因,从这一点看,对今后会逐渐复苏我们似乎应持乐观态度。

但是,引起家电行业环境发生本质改变的似乎还有更深层次的原因。

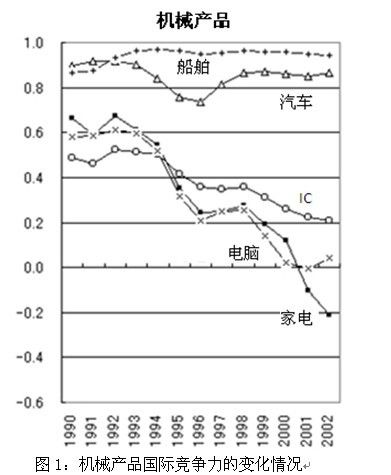

如图1所示,从机械产品国际竞争力的变化情况看,日本IC、电脑、家电等行业的国际竞争力在20世纪90年代就持续降低。也就是说,松下和索尼出现的巨额亏损,除受日本大地震和泰国洪水等突发事件的短暂影响之外,还暗藏着更为重要的原因。

造成家电厂商现状的原因

(资料:日本企业的相关数据来自日本投资机构野村证券Nomura Equity Research;韩国及美国以有价证券报告书中的数据按决算时的汇率换算成日元所得的数据为准。此外,2012年3月的数据为最新的预测值。)

表1对日本6家厂商与韩国2家厂商以及苹果公司等9家企业做出了比较。由该表可知,日本家电行业的代表企业正遭受巨大损失,而与此相对,韩国家电厂商拥有可观利润,苹果拥有巨额利润。日本的家电厂商并不是没有销售产品,只是与销售额相比,利润率太糟糕。

为增加销售额,同时也为推销大量生产的商品,很显然在以低价销售。

日本制造一向以高品质的管理和精湛的技术领先于其他竞争对手。长期以来,日本企业一直在追求保证高品质的同时降低生产成本,从而降低价格。但是,家电行业的量产需将有限的几种技术相结合,流水线作业,这就要消耗巨额的资本。

因此,胜负就取决于成本差了,人员开支低、货币汇率低的国家的厂商就占了绝对优势,韩国厂商利润增加成为必然趋势。

而与此不同,苹果则是前进在自己独特的道路上。苹果凭借独特的想象力和技术能力,避免了像其他厂商一样陷入价格竞争。消费者只是因为想要苹果的产品而购买,并不是因为便宜才购买。而且其生产几乎都是分包,也降低了成本。

日本厂商想追求其他公司无法模仿的高附加价值产品,但结果却卷入了价格竞争,自我毁灭。典型的事例就是在日本的电视机同时向数字化转换的去年,超薄电视机市场发生的一幕。

虽然追求在图像质量、厚薄、清晰度上面优于其他公司,但事实上各公司的技术不相上下。对消费者来说,大家同样出色。既然这样的话,就只剩下价格的不同了。

3大家电厂商出现巨额损失的背景,就是超薄电视机价格的大幅下落。松下旗下的等离子显示器公司将生产显示面板的第5工厂停产。此外,其股票市值缩水、品牌受损等种种原因,导致松下出现大幅赤字。

夏普则表示其液晶面板生产工厂1~3月持续减产,平均开工率只有50%。

索尼将电视机年销售目标大幅下调。此外,其近期也没有推出新产品。

再来看韩国企业,LG虽然没有日本家电厂商亏损的严重,但是利润情况也很糟糕。这应该是在以电视机为中心的家电产品中,全球过度竞争导致的结果。

丰田公司的丰田章男社长表示,电视机价格的下降是流通结构存在问题。大型零售商店薄利多销,排名靠前的9大企业占据了6万亿日元的销售额(2010年3月),对厂商来说,需具有很强的议价能力。

从表1还可得知,日本的电机行业中,重型电机的3家企业的业绩与家电的3家企业的业绩有很大不同。日本重型电机厂商的特色是并不依赖流水作业,而是以特殊技术立足。例如,日立掌握着诸多领域的技术,其因此在需要将各种技术进行组合的社会基础设施和发电机等能源领域拥有优势。

东芝拥有核反应堆和NAND快闪记忆体,三菱拥有电动汽车、人造卫星、智能城市、智能电网等。这些领域依靠流水作业生产的部分较少,需要集中不同的技术进行组合,很难轻易被模仿。发展中国家要想在这些领域追赶上来,应该还需要一段时间。

而三星在日本企业几乎是空白的智能手机领域大大扩大着市场份额,在NAND型半导体市场也发挥强项取得了很高的收益。日本企业一直以来的发展模式都是选择与其他企业同一方向,例如电视机,别人做,我们也做,几个企业都向同一方向发展,在同一个市场空间上进行激烈的竞争。因此,价格战是必然的。日本企业似乎并不倾向于选择与其他企业完全不同的方向发展。如果家电厂商中的任意一家企业选择不做电视机,而是企图在全球智能手机市场雄霸一方,那么电视机市场本身也会大有不同。

特别是曾经凭借Walkman大获成功的索尼,没有开发出可与iPod和iPhone相抗衡的产品,真让人有些不可思议。

日本家电厂商的衰落是谁的责任?

韩国政府对三星和LG等家电厂商进行政策支持,1)进出全球市场,享受规模经济的优越性,2)以人员开支低于日本这一优势进行充分动员,3)政府对汇率的干预导致韩元贬值,加之日元升值,相当于日本产品的价格贵了20%、韩国产品便宜了20%,日本产品不得不接受相对于韩国产品这40%的汇率差额,4)泡沫经济破裂以来,日本进行产业重组,不再具有竞争力的部门的转型相对容易。

进行结构调整之后,很多的日本技术人员纷纷被韩国和中国的企业雇佣,韩国和中国的企业轻易就得到了日本常年累积取得的技术。

与韩国家电厂商的优势相比,日本的大型家电制造商有将近10家,都在日本国内这一极小的市场中重复的进行着激烈的竞争。各厂商的生产规模小、享受不到规模优势、逐渐失去了价格竞争力。

但仔细考虑的话,第二次世界大战后,日本企业受通产省的政策影响,政府与业界一直保持着紧密的联系。与美国的巨大市场相比,战后日本的低工资、以小集团活动为中心的品质和生产力的不断提升,加之日元保持在较低价格,都对日本的家电产业进军国际市场起到了推动作用。

但日本的情况却在不断恶化。导致该变化的关键因素之一应该算是80年代的日美构造协议。该协议指控日本很多产业领域,特别是半导体领域太封闭。

其中,作为日本文化特征的“合作”成为了攻击对象。也就是指,日本的业界有太多勾结,政府和业界的合作过于密切。然而与此同时,美国国防部高等研究计划局却打着官民“合作”的旗号,与Sematech公司进行了半导体的共同研究开发。

最终,美国的半导体行业占据了比日本有利的地位。那之后,日本的半导体行业就对美国大开放,直到今天还在进口。

受外部压力的影响,日本通产省放宽了家电行业的政策,同时,随着经济的高速发展,家电厂商变得过于强大,从经济产业省(过去的通产省)的制约下解放出来,变成了没有司令部的很多大企业混战的局面。无论是国家,还是业界,整体的调节功能都被削弱了。

作为领导者,需要具备的最重要的素质之一就是整体观,但日本无论是国家的领导者、业界的领导者、还是各个企业的领导者,都没能很好地做到这一点,缺乏对国家、业界和企业本身整体发展和长期战略的思考。因此,在日本就形成了一种其他企业做了我们不做的话就不行的想法,在狭窄的市场中反复进行着激烈的斗争,耗尽了体力。

相反,在今后极具发展前景的智能手机领域却几乎看不到日本厂商的身影。如果经济产业省的产业政策还存在的话,应该不至于出现这样的局面。此外,即使没有政府的主导,如果业界整体相互协调的话,应该也能避免这种情况发生。

更糟糕的是,日本在对是否使用产业政策犹豫不决的时候,亚洲各国已经形成了可以称为国家资本主义的亚洲特有的资本主义,日本失去了其优势。

如今,这些家电业界的企业都应该更新换代领导者,进行经营重组了吧。

生产出真正的高附加价值产品,创造出不在乎大小的寡头垄断市场是关键所在。同时,在薄弱领域和后发领域与其他厂商合作非常必要,把力量团结在一起是关键。

索尼基于“长期思考”这一日本式经营的特点,孕育出了可以承担风险的自由豁达的企业文化,应该算是走向国际化最成功的企业。此后,虽然索尼也希望进一步实现国际化,但并没有能创造出受消费者喜爱的新产品。在国际化的名义下,索尼已经失去了最基本的企业文化,不是吗?国际化是指,在学习外国文化的同时,也要真正理解日本的文化。

(未完待续)

译自:4月11日【日本】日经BP社 编译:中国贸促会电子信息行业分会 王晨曦

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫