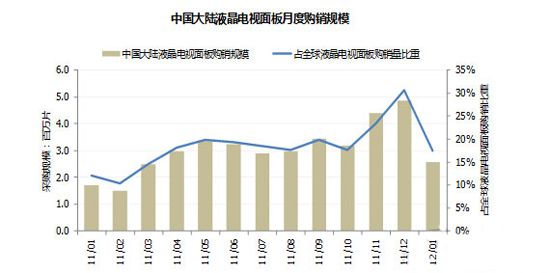

一、整体市场:2012年1月份液晶面板采购量成长50.0%

2012年1月,整体彩电厂采购液晶面板达到256万片,同比成长50.0%,环比负成长47%,占全球面板出货量约18%。同比成长的原因来自于市场环境不同,2011年仍有库存压力,厂商仍在调降库存,所以采购量较去年同比成长。此外,2011年底终端出货量大,也反应至1月面板采购量增涨。

环比下滑的原因,主要是因为2月及3月为产业淡季,加之对未来市场前景仍保守,厂商不愿意购买太多面板,以避免过高的库存。

数据来源:奥维咨询(AVC)

展望3月份采购量,预期将与1月份相当,因为未来面板需求可能逐步增加,将有机会造成面板价格上扬,所以整机厂必须采购比平常多一点的面板,避免未来采购成本的增加,但是为了平衡市场价格,整机采购量也不会增加太多,整体而言,目前市场需求未能明确,所以采购量有所维持。

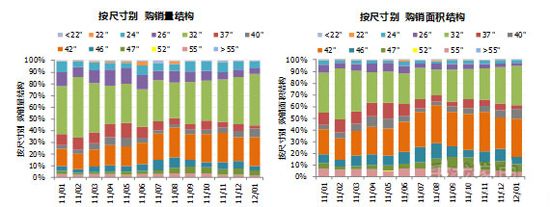

二、液晶面板尺寸结构:主流尺寸市场份额仍维持

面板采购尺寸仍以32英寸为主,市场份额达到44.6%,几乎是一半的采购量,其次为40至43英寸面板的采购量,市场份额达到32.6%,市场份额较上个月持续成长,表示液晶电视的主流尺寸战场,逐渐转移至40至43英寸市场。

观察32英寸采购市场份额较上个月提升,因为元春市场销售以农村为主,所以32英寸以下的电视销售较佳,但是32英寸的采购市场份额在前几个月是逐步下滑,市场份额大致维持在35%左右,以此可以看出节庆销售市场的差异,例如五一与十一节销售大多以城市市场销售为主,购买彩电尺寸较大,元春市场是以农村市场为主,购买电视尺寸较小。

数据来源:奥维咨询(AVC)

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫