3D显示器在2011年成为市场最热门的关键词,各大厂商为了在这一市场中分一杯羹,纷纷发力,3D产品出现井喷式增长。三星等重点品牌受惠于3D显示器的流行,在2011年中国液晶显示器市场中,三星继续领跑市场,与其他品牌的关注比例差距仍然较大。AOC紧随其后,关注比例获得较大的提升,稳固自己地位的同时,逐步争夺第一名的位置。用户的关注焦点并没有只停留在品牌上,优秀性价比的产品更受消费者的青睐,1500元以下价位的产品关注比例高达75.6%。在屏幕尺寸方面,为要实现良好的视觉效果,用户偏向于选大尺寸的液晶显示器。

本报告要点

●长城、优派关注比例有一定程度的提升,但是与三星、AOC的差距依然明显。

●3D液晶显示器市场处于三星等主流品牌的控制之下。

●优秀性价比的产品更受用户青睐,1500元以下的价位主流地位更加稳固。

●显示器屏幕向更大的尺寸发展是未来的趋势,大尺寸产品的关注比例提升明显。

●品牌影响因素过大,前十大品牌依然榜上有名。

市场概述

主流品牌竞争加剧

与2010年相比,2011年国内液晶显示器市场的整体品牌格局没有发生根本的改变,前十大品牌依在。除三星之外,其他品牌的关注比例排名波动频繁,少许的关注比例变化就能带动排名的变动,相互之间竞争异常激烈。

3D产品是未来各大厂商争夺的焦点

3D显示器在2011年成为市场最热门的关键词,3D产品得到了空前的发展。但是消费者认知程度低,技术缺陷明显,3D片源稀少等问题依然存在。因此,各大厂商为了能在这一市场中获得自己的地位,争先进行技术创新。

屏幕朝大尺寸方向发展

各种尺寸的关注比例在2011年的每个时间段内出现一些变化,但主流尺寸逐渐成型。21.5英寸、23英寸、22英寸、24英寸、27英寸逐渐稳定在前十的位置,现阶段关注比例排名在变化中趋于稳定。随着时间的推移,产品继续向更大的尺寸发展这一趋势将会更加明显。

优秀性价比的产品更受用户青睐

在2011年中国液晶显示器市场中,消费者依然对性价比高的产品青睐有加,1500元以下价位的产品关注比例高达75.6%。从全年的均价走势来看,整体均价呈现出缓慢下降的发展趋势。

二、品牌结构分析

(一) 整体市场品牌结构

1、年度品牌结构

三星关注度依然走高

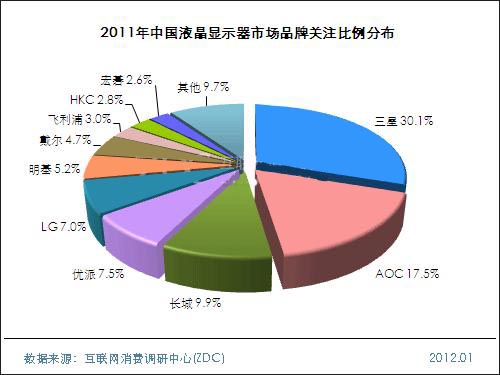

在2011年度中国液晶显示器市场中,三星、AOC强有力的保持着冠、亚军的位置,其中三星的关注比例为30.1%,继续傲视群雄。AOC以17.5%的关注比例获得第二名。长城获得巨大进步,以9.9%的关注比例获得季军。三者的关注比例差距较大。优派排在第四位,关注比例为7.5%。

LG在2011年关注度有所下降,仅以7.0%的关注比例排在第五位。明基的关注比例也在5.0%以上,戴尔落后于明基0.5个百分点,排在第七位。飞利浦、HKC、宏碁也入围前十,但是关注比例相对较小。总的来说,2011年度中国液晶显示器市场关注度较为集中,关注比例最高的十大品牌的关注比例之和达到了90.3%。

(图)2011年中国液晶显示器市场品牌关注比例分布

2011-2012中国液晶显示器市场分析(2)

前十大品牌依然榜上有名

在2011年中国液晶显示器市场,前十大品牌依在,其中三星优势依然明显,与第二名的差距仍然在10.0个百分点以上,市场地位在一段时间内不可动摇。

相对于2010年,2011年关注度排名上升的有AOC、长城、优派等5个品牌。其中AOC关注比例增幅达4.0个百分点,获得亚军,优派由第七名上升到第四名。长城、戴尔、HKC的关注比例和排名都有不同程度的上升。

关注比例排名下降的有LG、飞利浦等4个品牌。其中LG降幅最大,由第二名降至第五名,关注比例下降了6.6个百分点。

季度品牌结构

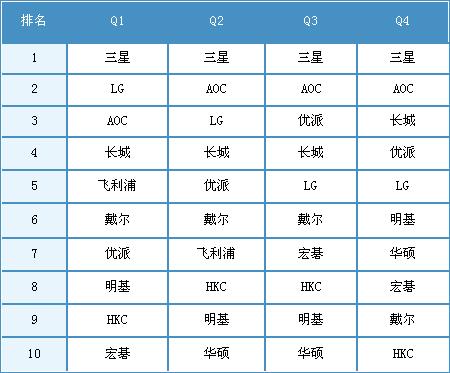

三星在各个季度都能引领市场

在2011年中国液晶显示器市场中,三星的关注份额排名在Q1~Q4始终保持稳定。AOC在Q2上升到第二位后一直稳定自己的地位,长城在Q4表现良好,获得季军,优派在Q1~Q3关注比例一直有处于上升走势,但是在Q4有一定程度的下跌。

飞利浦经过Q1~Q2市场关注比例排名的下跌,在Q3没能进入前十,明基的关注比例排名先降后升,HKC则先升后降,宏碁的关注度排名波动较为明显。华硕在2011年度进步较大,在Q2入围前十以后,在Q4获得第七名。

(二) 3D显示器市场品牌结构

市场关注度高度集中

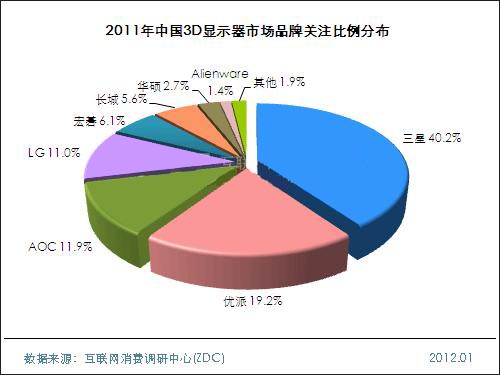

2011年中国3D显示器市场关注比例高度集中在以三星为代表的重点品牌手中。其中三星的关注比例达到了40.2%,位居排行榜的首位。优派以19.2%的关注比例获得第二名,与第一名的差距很大,达到了21.0个百分点。AOC、LG的关注比例也超过了10.0%,其中AOC以11.9%的关注比例获得第三名。

其他品牌关注比例相对较低,宏碁的关注份额也仅有6.1%。华硕、Alienware的关注比例在3.0%以下。总的来说,2011年3D显示器市场的关注份额较为集中,关注度最高的十个品牌集合了整个3D显示器市场98.1%的关注比例。

(图)2011年中国3D显示器市场品牌关注比例分布

2011-2012中国液晶显示器市场分析(3)

产品结构分析

(一)产品价格结构

用户关注焦点集中在1500元以下

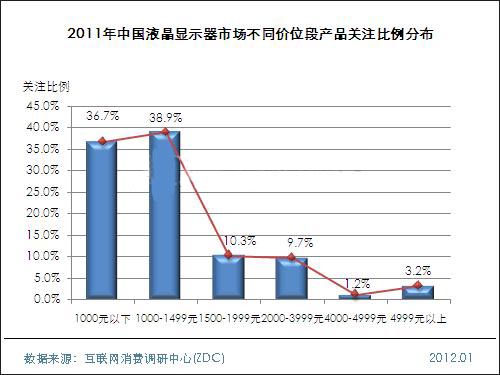

2011年中国液晶显示器市场用户的关注度主要集中在1500以下的价位。而这一价位又可以细分为两个部分。首先,市场关注比例最高的价位在1000元以下,关注比例高达38.9%,其次是1000-1499元,关注比例也达到了36.7%,二者之和达到了75.6%之多。

1500-1999元价位产品关注比例为10.3%,名列第三。2000-3999元排在第四位,关注比例为9.7%。另外,价格居高不下的3D显示器成为市场最热门的关键字,这在一定程度上提高了较高价位产品的关注份额。

(图)2011年中国液晶显示器市场不同价位段产品关注比例分布

(二)产品屏幕尺寸结构

大尺寸屏幕更受欢迎

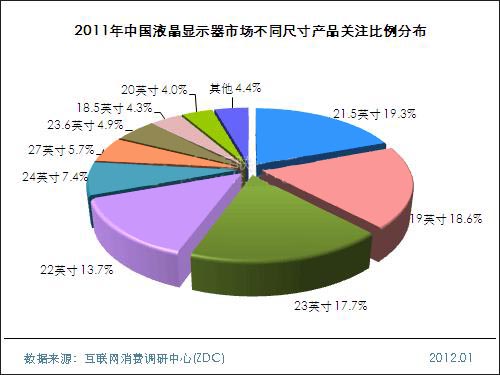

在2011年中国液晶显示器市场中,用户对产品尺寸的关注不断变化,但在变化中始终保持着一定的趋势。首先,21.5英寸、19英寸、23英寸和22英寸是最受中国消费者关注的尺寸,关注比例均大于10.0%。依次排在关注度排行榜的前四位,四者之和达到了69.3%,逐渐形成了以21.5英寸为首的主流尺寸。

其次,24英寸、27英寸、23.6英寸、18.5英寸、20英寸的产品也逐渐被用户所关注,但是关注比例小于为10.0%。要实现良好的视觉效果,大尺寸的液晶显示器是最佳选择。随着时间的推移,产品继续向更大的尺寸发展这一趋势不会发生改变。

(图)2011年中国液晶显示器市场不同尺寸产品关注比例分布

2011-2012中国液晶显示器市场分析(4)

价格走势分析

(一)整体市场均价走势

市场均价逐渐下降

2011年中国液晶显示器市场均价一直呈下降趋势,以在下半年开始成为行业新热点的广视角产品为例,大批产品秉着真正放惠于民的思路,大幅压低价格,这在一定程度上使得整体市场均价的进一步下降。

2011年各个季度的市场均价都有不同程度的下降。其中第一季度的市场均价位1167元,到第四季度,市场均价仅有1103元,下降了64元,降幅为5.5%。

(图)2011年Q1-Q4中国液晶显示器市场均价走势

(二)3D显示器市场均价走势

市场均价在3000元上下波动

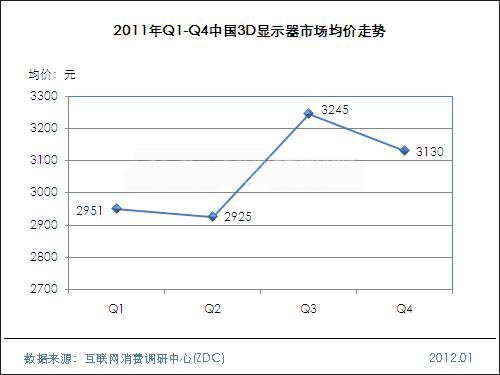

3D显示器现阶段在国内液晶显示器市场中尚属于中高端产品,整体均价高于整体市场平均水平。在2011年3D液晶显示器市场中,市场均价为3105元,比整体市场均价高出将近2000元,相对于在下半年开始成为行业新热点的广视角液晶显示器也高出数百元。

2011年3D显示器市场均价呈先降再升再降的发展走势。Q1-Q2由2951元降为2925元,在第三季度则上升到3245元,上升了320元,涨幅达10.9%。Q3-Q4市场均价有所下降。

(图)2011年Q1-Q4中国3D显示器市场均价走势

2011-2012中国液晶显示器市场分析(5)

主流厂商分析

(一)品牌结构对比

AOC逐渐逼近第一名的位置

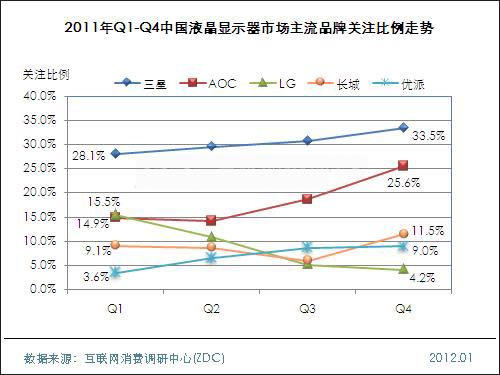

在2011年中国液晶显示器市场关各大品牌在各个季度的关注比例存在一些变化,并且呈现出一定的趋势。其中,三星在2011年液晶显示器市场中的关注比例的总体上呈上升趋势,关注比例由Q1的28.1%上升到Q4的33.5%,增幅大于5.0个百分点。AOC关注份额上升趋势也很明显。在第四季度,两者的关注份额进一步缩小。

长城、优派的关注比例也有不同程度的上升,排名也相应的有所变化,LG下降趋势则很明显,在第一季度,关注比例为15.5%,排在排行榜的第二位,在第四季度,关注比例降至4.2%,排在第五位。

(图)2011年Q1-Q4中国液晶显示器市场主流品牌关注比例走势

(二)产品结构对比

AOC在产品数量上占有优势

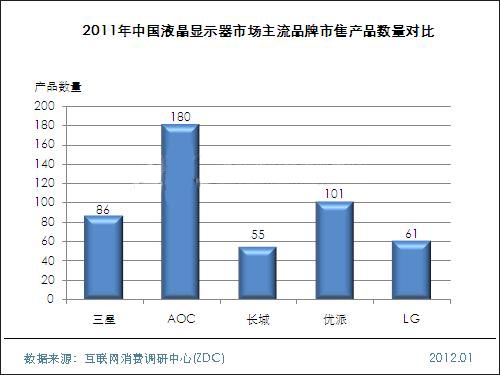

从产品数量对比来看,三星、AOC、长城、优派、LG这五个品牌中,AOC在产品数量方面占有较大的优势,2011年国内市场中,AOC的月均市售产品数量为180款。其次为优派,月均市售产品数量为101款。其他品牌的月均市售产品数量相对较少,均少于100款。

(图)2011年中国液晶显示器市场主流品牌市售产品数量对比

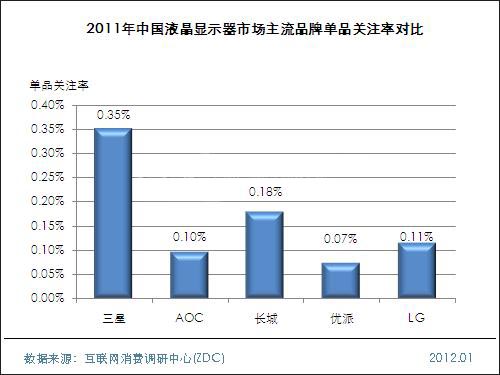

三星单款产品更受用户青睐

从单款产品对用户的吸引力来看,三星的产品对用户的吸引力相对较强。在三星、AOC、长城、优派、LG这五个品牌中,三星的单款产品关注率为0.35%,排在首位。其次为长城,单品关注率为0.18%。AOC与LG的单款产品的关注率也超过0.10%,优派的单款产品的关注率相对较小,仅有0.07%。

(图)2011年中国液晶显示器市场主流品牌单品关注率对比

2011-2012中国液晶显示器市场分析(6)

市场趋势预测

(一)影响因素

1、有利因素

3D成为未来主流技术的发展方向

3D显示器成为市场最热门关键字,各大厂商加大研发力度,使得上半年3D产品井喷式涌现,3D电影的发展、游戏的支持,高端玩家的热情促使了3D显示向更好的视觉体验,更逼真的画面方向发展。

广视角显示器的兴起

广视角显示器在下半年开始逐渐成为行业新热点,大批广视角面板产品秉着真正放惠于民的思路,大幅度压低定价,这样实惠的策略在一定程度上提高了人们对相关产品的关注兴趣,同时使得整个显示器市场产品的性价比更高。

2、不利因素

品牌因素影响力过大

国内液晶显示器市场格局基本稳定,主流品牌的产品关注份额在90.0%,从本年度三星在3D显示器市场的表现可以看到,品牌因素对于市场关注份额的影响力非常大,这一状况达到一定程度会形成垄断,对关注度相对较低的品牌的发展和市场的有序竞争是不利的。

3D显示器技术还有待发展

从早期的CRT显示器到后来的LCD、LED显示器直至今日的3D显示器、裸眼3D显示器,各种新技术如雨后春笋一般涌现出来。但是3D显示器发展到现在,消费者认知程度依然低,加上技术缺陷明显,3D片源稀少等问题造成3D显示器很难有效刺激销量实质增长,多成为显示器厂商彰显企业实力的花瓶产品。

(二)结构预测

1、品牌结构预测

在未来一段时间内,三星的市场地位依然稳固,将会继续保持市场第一的关注份额,AOC增长趋势明显,但是要超过三星还需要一段相当长的时间。同时前十大主流品牌的竞争会进一步加剧,排名也会相应的波动。

2、价格结构预测

随着3D显示器进一步进入人们的视野,价格逐渐会被越来越多的人所接受,同时广视角相关产品的惠民策略的实施,中国液晶显示器市场均价将会更低,产品的性价比也会更高。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫