第二季度3D大尺寸TFT LCD面板出货520万片,季成长124%。其中3D液晶电视面板出货量达490万片,季成长118%,3D液晶电视面板渗透率从第一季4.5%增长到第二季的9.3%。且由于快门式与偏光式技术逐步成熟,成本持续下降,面板厂商预计第三季3D 液晶电视面板出货量将成长53%。

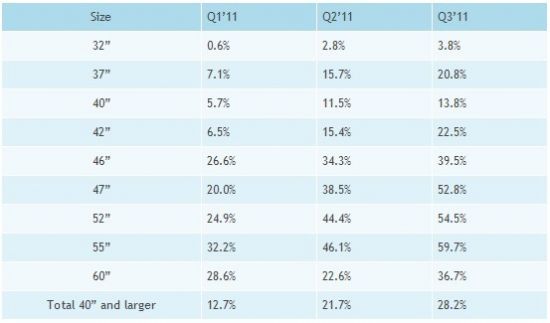

3D面板优点随显示屏尺寸增大更加明显,3D液晶电视面板渗透率也因而随着尺寸越大而比重越高。根据DisplaySearch研究显示,3D液晶电视面板在40英寸级以上的渗透率从第一季的12.7%增长到第二季的21.7%。电视面板厂商目标是在第三季达到28.2%的渗透率。此外,DisplaySearch大中华区副总裁谢勤益评论道,液晶电视面板产业近一年来多来处于供过于求的状态,因此面板厂商积极开发新的特色如LED、3D以创造产品价值。

而随着面板价格下滑与3D技术提升,3D面板渗透率已逐渐成长,面板厂商已经开发出更具成本竞争力的3D面板,如采用60Hz 刷新频率或是降低画面闪烁,这些都将带动3D的应用。不过技术方面仍以快门式微3D液晶电视面板主流技术,在第二季比重为61%。然而,偏光式面板增长迅速,第二季增幅达271%。根据面板厂商的生产计划,偏光式面板的出货量将在第三季赶上快门式面板。

除3D 液晶电视面板外,3D 显示器面板出货量也在急剧上升,从第一季少于8万片的出货量增长到第二季超过25万片的出货,这也是因为显示器能够进行游戏与其他特殊应用。目前在桌上显示器中使用的主流技术是快门式,但同时偏光式与可切换2D/3D裸视方案也在迅速发展。面板厂商预计第三季3D面板出货量可以成倍增长。

表一:Q1‘11-Q3’11 3D液晶电视面板按尺寸别渗透率

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫