2009年6月三星46寸DID无缝拼接新品的问世,引爆了拼接行业的一次重新洗牌,将拼接市场十年来DLP显示一直占据霸主地位的传统格局打破,LCD拼接在大屏拼接舞台上演了辉煌的一幕。国内大屏拼接市场DLP、LCD、PDP三分天下的局面,使得拼接市场的竞争越来越激烈,烽烟四起,战火不断。不仅是三种拼接显示技术之间的比拼,在各个拼接显示技术领域内也斗得不亦乐乎,当然PDP拼接目前在国内市场上唯欧丽安一枝独秀,不比DLP和LCD。

大屏幕拼接发展史十年,而液晶拼接真正开始是2007年,液晶拼接上市伊始就势头十足,LCD与DLP几乎是平分秋色。至2009年号称无缝的液晶拼接产品进入市场,就有业内人士断言液晶拼接在近几年必将取代DLP成为真正的拼接霸主。其液晶拼接产品的高利润回报和广阔的市场前景,吸引了众多DLP拼接的传统厂商,纷纷开始涉足LCD拼接显示。如国内有代表性的DLP拼接企业威创、巨洋、GQY、中达电通、彩讯等巨头。更另人注意的是传统的几大家电行业巨头如TCL、长虹、创维、康佳等更是不惜投入巨资建立专门的工业液晶生产工厂,推出各系列液晶拼接产品,以图优先分得一羹。可以说不论是国内还是国际显示领域巨头几乎都有涉及液晶拼接领域,国际上几大显示巨头如三星、夏普、LG、三菱、NEC、飞利浦、优派等也是拼得热火朝天。除此以外,之前一直立足于安防领域的几家品牌公司如海康威视、大华、保千里等也进入了液晶拼接圈子。

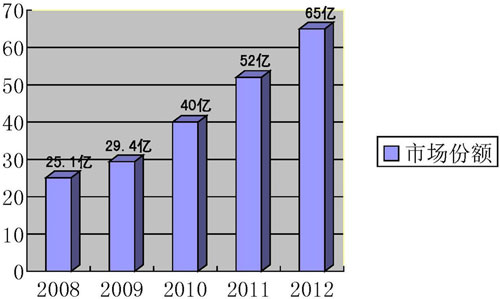

短短几年间,液晶拼接领域就炒得如此火爆。其实因为大屏幕拼接市场一直都很红火,而液晶拼接只是大屏幕拼接市场的其中一种显示技术而已,即使是刚开始起步,也不可能存在所谓的蓝海说法。但依旧有如此众多的企业踏入进来,是因为其技术门槛低?还是投资少?还是说卖液晶拼接产品利润很高很赚钱?大屏拼接确实是很有市场,在去年就有预测说是2010年至少40亿市场规模,而且会以每年30%的速度增长,如此推算,那今年最少是50亿的规模。至目前为止,进入大屏幕拼接行业的企业至少有500家,而专门生产和销售液晶拼接产品的厂家不会低于200家。按现在液晶拼接产品在整个大屏拼接的市场占有率30%来算,我们来成立个公式:50亿*30%/200=750万。如果按平均分配来算销售额,每家企业都不到800万,按30%的毛利润再加以计算,能有个200多万的进账。如果这样算下来,凡是液晶拼接企业都有的活路,多少都有个赚头。可关键的是在15亿元液晶拼接市场份额里,按三七财富法则来算,光那些传统的显示巨头企业就分割掉了不下10亿的市场额。剩下的残羹有近150家企业来分,那就少得可怜了。

2008年至2012年中国大屏幕拼接市场规模

从规模上来讲,液晶拼接是一个比较庞大的产业,众多国内或国际五百强品牌都参与了进来。但在里面真正完全做液晶拼接的独立公司却着实没有几家称得上有实力的,品牌知名度也几乎被几大国内国际的老显示品牌的势头给打压了。国内从2007年就开始做液晶拼接发家的企业就只有沧龙、安立信、欧帝、仙视等寥寥可数的几家,像赛普、唯瑞都是后起之秀了。沧龙总裁余景兵最近在接受某知名媒体采访时曾感慨的说“2007年我刚开始做液晶拼接的时候,压根就没有竞争对手这个概念,也不会出现什么液晶拼接企业之间抢单的情况,顶多就是跟DLP拼接和PDP拼接企业有竞争,让客户选择使用什么显示技术的产品而已。而如今遍地都是做液晶拼接产品的企业,而且价格战打得异常疯狂,当然这是任何行业发展到成熟阶段都避免不了的规律。”

虽然从整体来讲,液晶拼接市场前景很好,但是整个市场份额除去那些老显示品牌企业的大头部分,剩下的份额再分给占绝大比例的中小企业,其形势并不容乐观。所以很多后进的中小企业因其拼品牌优势拼不过传统显示巨头,拼产品技术拼不过传统的液晶拼接企业,但又受其企业规模和投入资金的限制,不能真正的为客户做好服务,唯一的出路就是拼价格,就像某业内知名人士所讲:“今年下半年到明年,一定是大屏液晶拼接领域洗牌的阶段。首先,今年价格战使其产品销售接近成本,对于大多数去年和今年新进液晶拼接市场的中小规模企业来说,因为没有前期的行业经验积累,所以他们的服务质量会下降;其次,在成本降低后,产品的质量也会有影响。疯狂的价格战必会使其搬石头砸自己的脚。”对于此说法,笔者持同样意见,也许绝大多数液晶拼接企业在目前来讲还没有一点预感或警觉,可笔者却认为,结合目前国内国际的市场和经济形势,行业洗牌迫在眉睫。

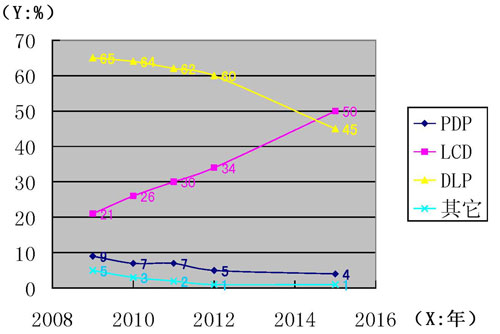

2009年至2015年中国大屏幕拼接市场份额比例

首先,如果在去年没有LED光源技术在DLP背投拼接产品里的应用,而成为了拯救DLP拼接的英雄,那LCD拼接产品一定会横扫天下,改变目前格局占据大半壁江山,甚至是完全取代DLP或PDP可能。但目前DLP拼接因为采用LED做为投射光源,而稳住了霸主地位,经受住了LCD拼接的强烈冲击。在LCD拼接没有解决掉拼接边缝问题前,要撼动DLP拼接的主流地位还是有些困难的,至少现在这种几乎被替代的趋势得到了缓和。换过来讲,就是LCD拼接产品的一大难题,或者说是不幸了。很多去年或今年进入的企业就是看准了LCD拼接必将取代DLP拼接的趋势而匆忙进入的,然而却事与愿违,并没有预料中的情况出现。更为担忧的是如今的国内和国际经济形势,让液晶拼接企业雪上加霜。

虽然说大屏拼接产业不属于密集型生产企业,因其不需要太多的人力资源和设备,也没有太高的技术门槛,很适合中小企业生存与发展。但即使这样,随着长江三角洲,珠江三角洲一次次的“倒闭潮”“减产潮”的新闻曝光,能引起多少液晶拼接企业的警觉?是不是每个企业领导者都去分析过里面的原因?从笔者看来,之所以出现此情况,原因很多。首先从国际大环境来讲,世界经济发展并没有国内媒体报道的那么理想,特别是众多发达国家,经济是日况愈下,据笔者在美国一个朋友讲,美国的房子均价目前已经降到10多万美金就可以买到好地段200平米面积的房子(在中国一线城市能买到40平米左右),以美国的经济模式,房价下降这么厉害并不是好事情,真正的现实状况是美国的众多中下阶层居民已经到了生活艰难的地步。而日本在今年的大地震和核危机导致电子原材料的上涨也是原因之一。美元的疯狂贬值,人民币的不断升值更是切中了众多企业的要害。这些都是国际大形势,而国内经济形势更是糟糕,有很多企业家都说今年比2008年金融危机更凶险,受原材料成本和人力成本急速上涨的影响,几乎所有密集型生产企业都出现了“增产不增收”局面。再加上人民币升值、银根缩紧、通货膨胀等情况,特别是广东地区还出现了用工荒+涨薪潮的局面,有的企业订单增加因为没工人不敢接单,有的企业有订单但生产出来确是亏本,但因为设备成本太昂贵不得不坚持死撑,不甘心停产。“现在跟金融危机时没法比。金融危机的时候,政府在税收、信贷等方面给企业很大支持,而如今,不断抬高的税赋和不断收紧的货币政策,却让企业雪上加霜。”这句话应该就是目前对国内经济形势最真实的写照。

可能很多液晶拼接企业对以上所讲的经济状况并不会引起重视,因为他们目前确实是在往前发展,销售额增长了,企业也不断规模扩大了。笔者看了很多媒体采访大屏拼接领域内企业高层的文章,无一不是千篇一律的吹嘘今年的市场形势将如何如何的好,公司会如何如何的壮大发展。笔者并不是反感他们的观点,因为电子行业的形势并没有其它行业那么形势严峻,更何况非密集生产型的大屏拼接企业,他们没有意思到危机也属正常,但没有丝毫防范意识那就是悲哀了。液晶拼接企业还在一味的打价格战,在如此大环境中要想生存,任何企业都必须具备四大生存条件的其中一条:产品优势、品牌优势、服务优势、价格优势,而大多数液晶拼接企业选择了走低价格路线。价格战不是每个企业都打得起,在这种经济环境下打价格战更是凶险万分,历史上因为价格战倒下的名企比比皆是。中小企业想跟大规模或跨国企业拼价格战更是难上加难,人家大企业有的是产品优势、品牌优势、服务优势,中小企业因为经营成本低也许有价格优势,但其实等于没有优势。行业内人士都知道,大屏拼接产品几乎都是应用在工程项目,一个稍具规模的项目都有一个长期实施的过程,从计划到招标到方案再到施工,有的项目到完工阶段甚至需要几年时间。很多中小企业正式抓住了这一单,用超低价格抢一单算一单,完全不考虑后果,而且有很大部分企业把低亮屏当高亮屏卖,利用中间的成本差价来赚取利润而忽悠客户。因为所有液晶拼接企业的核心器件液晶面板来源就那么几家,进货渠道和价格都相差不大,所以一些企业就使尽手段来降低成本。更有甚者的是,笔者曾听业内人士说,有的企业甚至将液晶电视机的屏当做液晶拼接屏自己加工后来卖给客户。这种做法和现在遍天下的有毒食品类似,只是产品不一样,但其手段却近乎一样,真是应了有句话“无奸不商”。所谓路遥知马力,日久见人心,笔者深信,这些使用非常手段的企业迟早有一天会被客户完全抛弃,他们做短期的还行,想做长久应该比较困难。

结合目前的经济形势,如果液晶拼接企业一味的只打价格战,而不把品牌和服务放在第一位,随着时间的推移,到今年下半年国内经济形势还没有好转的话,必定会被价格战所拖死。笔者预计,如果液晶拼接企业没有好好反省,经济形势还继续恶化下去,至多到明年下半年最少有一半的液晶拼接企业会倒闭破产,这并不是危言耸听,大家会拭目以待。笔者在这里所指的液晶拼接企业并不是指单生产液晶拼接产品的企业,它包括所有生产液晶工业产品的企业。笔者在液晶显示行业从业多年,看着众多的液晶拼接企业一步一步成长发展,也相信各位企业领导者的韧性和眼光,一定会熬过此阶段,将液晶拼接产业发扬壮大。

注:本文系作者原创,著作权归作者所有,如发布或转载需经作者允许方可!

作者简介:

黄生和 原某知名媒体副总编,现任某企业企划总监,曾发表多篇行业性论文见刊。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫