据IHSiSuppli公司的研究,由于营销推广策略明显改变,加上价格下降和内容供应增加,2011年全球3D电视出货量将剧增463%,达到2340万台。

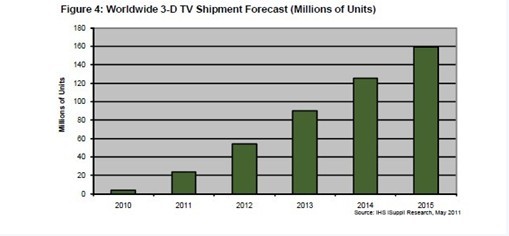

这对于3D这种受人瞩目的技术来说是惊人的增长,其出货量将是去年420万台的5.5倍。预计2012年增长率将再度达到三位数,届时出货量将增长132%至5420万台。到2014年全球出货量将突破1亿大关,2015年触及1.592亿台,如图4所示。

2010年市场对3D电视反应冷淡,高昂的价格和3D内容缺乏都让消费者止步。IHSiSuppli公司的研究显示,今年电视品牌厂商改变了营销推广策略,不再把3D作为必备技术,而是将之定位成值得期待的特点,类似于针对互联网连接功能所采取的宣传手法。

用于观看3D电视的眼镜也有了更多的选择。目前的主动快门眼镜可以提供较好的画质,而被动偏光薄膜(FPR)3D将不仅可以使适宜电视尺寸扩展到32英寸,而且将降低总体拥有成本,同时眼镜佩戴起来更加方便舒适。IHS公司预测,到2015年,被动3D出货量将超过主动3D。

品牌厂商认为,新的推广策略将允许消费者在其愿意的时候决定是否希望使用3D,同时让他们相信,他们新购买的电视不会过时。这些品牌厂商指出,这会让消费者觉得,他们可以选择是否使用在其购买电视时已经存在的一个特点,而不是迫使他们去购买他们可能尚未准备好使用的某种技术。

为了进一步鼓励消费者购买3D电视,品牌厂商正在大幅降价。据IHSiSuppli公司的月度美国电视价格与规格追踪服务,2011年3月3D电视价格比2月下降了9%。随着由公众偏好决定的功能特点组合的不同,未来一年内价格将再度发生变化,预计这个过程将促使所有收入阶层的消费者接受3D。

3D广播也将增加,帮助消除公众对于可消费的3D内容匮乏的印象。从美国2010年6月推出3D电视业务和同年10月英国采取同样行动开始,截止到2010年底,全球已有80多个3D广播或收费电视内容的实时来源。据电视品牌厂商介绍,今年将有更多的节目推出,体育类节目最多,其次是黄金时间娱乐节目、电影和纪录片。

3D电视保持吸引力

液晶显示器(LCD)将继续是3D电视市场中的主导技术,2011年将占3D电视销量的83%。而等离子技术所占份额则小得多。但是,3D在等离子电视中的占有率较高,等离子电视厂商希望这种热门技术能够帮助减缓等离子市场的下滑速度。

3D电视占全球平板电视市场的份额将在未来几年继续上升,2011年份额将从去年的2%跳增至11%,明年将达到22%。到2015年,3D电视将占平板电视出货量的52%。

2011年最受欢迎的3D电视尺寸将是40-41英寸,约占330万台;其次是55-59英寸,出货量将达290万台;45-46英寸将为270万台。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫