LED背光源、3D显示、智能电视以及数字电视普及、三网融合等等,2011年的中国彩电业面临着诸多新技术、新应用以及政策层面的新机遇,中国彩电业或迎来新拐点,有望进入新的黄金十年。康和证券预计,2011年中国大陆平板电视市场将成长18%,达4600万台,占全球市场的21%,成为全球主要成长区域。

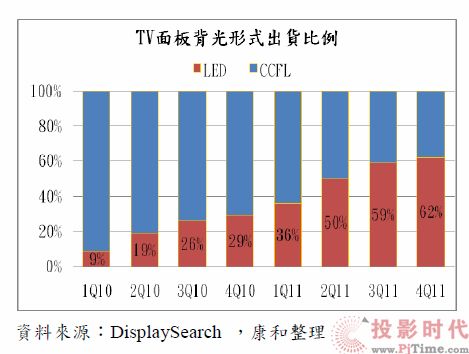

康和证券认为,LED背光源仍为2011年驱动电视销售的最主要动力,挟带着节能、转换效率高、能进一步将平板薄型化等优势,采用LED背光源的液晶电视将逐渐成为市场主流,主要的原因在于LED成本以及电视终端商品价格的下降。

LED电视和CCFL电视出货比例

以相同尺寸和分辨率的液晶面板来看,LED背光模组约占成本42%,较CCFL 高,但随技术进步,LED晶片发光效率有显著提升,在背光模组中所需的光源颗数逐渐减少,加上LED零组件成本下降,估计2011年40寸等级液晶电视采用LED背光模组与CCFL背光模组成本差距将逐渐缩小到30美元。

而尺寸越大的应用在使用侧光源式的LED背光模组更具成本上的优势,以40 寸电视直下式背光源来看,约需要950颗LED光源,但随发光效率提升,预计在2011年同尺寸电视若使用侧光源式仅需约250颗LED光源,这也是尺寸越大的应用LED渗透率越高的原因之一。

终端商品价差部分,目前LED电视及CCFL电视平均价格已较2010年同时期分别下降44%、24%,价差比小于1.5,而大陆地区则在1.1-1.2之间,在价差比逐渐缩小的情况下,有助于LED渗透率的提升。全球各面板厂在LED液晶面板出货的市占率仍以日韩最高,台厂仍有相当大的进步空间,2011年各面板厂加大LED背光面板的出货比重,有助于提高平均售价,在获利部分也可望有所改善。

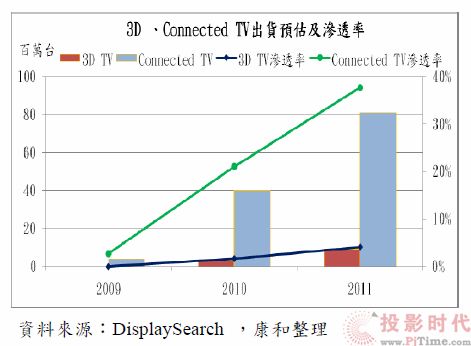

3D、网络电视出货预估和渗透率

除LED背光源的应用外,在电视功能上目前市场较热门的3D电视因受限于价格昂贵、3D内容不足、标准尚未统一、使用习惯等限制,估计2011年消费者仍将倾向于观望,以避免在内容普及后新机种的问世,但目前有部分厂商以普通面板的价格将3D功能以赠送的方式试图提高其渗透率,导致3D的发展较预期的快,不过消费者真实的需求仍有待观察。

网络电视方面,随着全球网路传输速度及周边硬体设备升级,网络电视渗透率预期将从2010年的21%大幅提升至37%,2012年出货将超过1亿台,但因为可以借助外接机顶盒等设备达到上网功能,因此对平板电视产业规模增长驱动力较为有限。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫