今年3月初,创维在全国范围发布了价格不足5K的低价3D电视,随后国产厂商纷纷跟进,掀起了3D电视低价普及风暴。受此低价3D电视影响,2011年3月份,3D电视渗透率大幅上升。

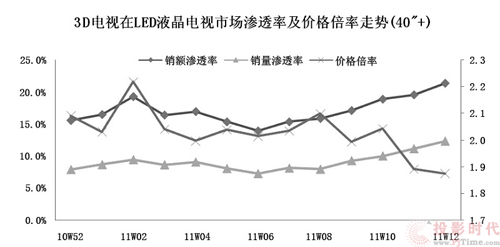

据奥维咨询最新统计数据显示,2011年第12周(3月14日-3月20日),3D电视零售量渗透率达到5%,零售额渗透率高达12%,其中,3DLED电视与3D普通液晶电视及3D等离子电视的销售结构比例为65:26:9,3D电视销售主要来自大尺寸3DLED电视。

与此同时,彩电市场掀起了一场“你方唱罢我登场”的新品大战,国内外彩电巨头纷纷押宝3D电视。TCL、康佳、长虹、创维、索尼、三星、夏普、海信等厂商相继推出3D电视,完善了3D电视市场产品线,满足了各个阶段消费者的不同需求。

奥维咨询平板中心零售研究部副总监贺青玉认为,价格从来都是驱动消费电子产业格局生变的最直接推动力。3D产品价格快速下降,推动3D液晶电视均价处于快速下降通道,3DLED电视与非3DLED电视的价格倍率已经下降到2.0以下,这是3D电视占比持续提高的重要原因之一。

同时,3D产品逐渐丰富,带动了销售规模增长。贺青玉认为,五一前还会有一大批3D新品上市,届时,新品渗透率将达到25%左右。

此外,3D片源匮乏的情况也有望得到缓解。广电总局广电规划院信息所所长姚永晖透露,3D电视已成为2011年广电总局的工作重点,而中央电视台将在2011年试播3D节目,目前相关工作已在着手准备。

在3D节目源方面,近期一些企业与华纳、哥伦比亚影业、梦工厂等公司达成合作,将联手推出更多的3D影片。各内容厂商在片源上寻求更多突破,为电影屏幕也为未来开播的3D频道提供了更多的资源,这对3D电视市场容量的真正突破起着至关重要的作用。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫