2011年,3D电视无疑是彩电市场最大热点之一,随着各企业对3D电视投入的加大,3D电视份额明显提升,偏光式(PR)与快门式(SG)两大阵营的竞争也越发的激烈。

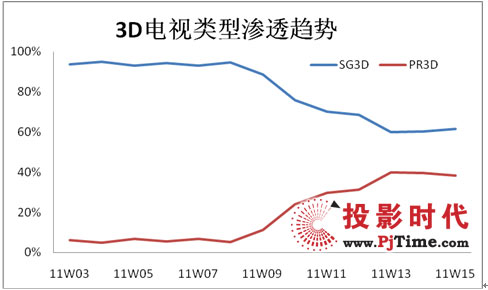

据奥维咨询(AVC)周度数据显示,11W15周(2001.4.4~2011.4.10)3D电视零售量渗透率进一步提升到6.1%,其中,PR3D从第9周开始,渗透率快速上升,到15周上升至38.4% ,SG3D渗透率为61.6%。

数据来源:奥维咨询(AVC)

奥维咨询(AVC)认为促使PR3D快速上升的主要因素有:

1、 产品不断丰富:截止到15周,3D电视新品达106款。其中,PR产品从去年底上市,短短几个月时间,新品数量达32款,在3D 电视新品中渗透率达30%,其中不泛彩电市场主力尺寸产品32、37英寸,产品快速丰富,推动PR渗透率快速上升。

2、价格优势明显:同尺寸PR3D电视均价比SG3D电视均价有明显优势,如目前3D市场的主力尺寸产品42英寸,SG3D:PR3D电视均价倍率为1.3倍,与PR CCFL 3D价格倍率达1.6倍。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫