根据DisplaySearch Quarterly Advanced Global TV Shipment and Forecast Report报告指出,全球电视市场需求进一步减少。2011年电视总出货量较2010年无增长态势,预计保持在2亿4千8百万台,其中液晶电视出货2亿6百万台,等离子电视出货1700万台。该预测是基于电视厂商缩减今年的业务目标以及厂商对销售假期主要零部件采购需求也低于之前预估的需求。

“由于经济持续不景气,消费者更注重性价比,北美和西欧等市场需求低于预期。”DisplaySearch北美电视研究总监Paul Gagnon说到,“新兴市场增长态势良好,但不足以弥补发达市场日益减少的市场需求。因此,我们调低了对液晶电视和等离子电视出货量的预测。”

尽管2011年电视市场需求持平,但平板电视(不包含CRT技术和背投式技术)仍保有6%的年成长率。由于高端电视价格持续下降,加之厂商为了在新兴市场快速更替CRT电视而采用低成本解决方案,预计2012年平板电视将成长9%。

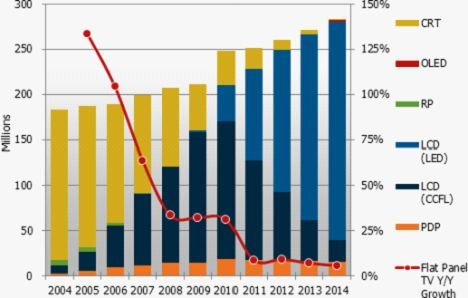

图一、2004-2014年按技术别比较全球电视出货与未来预测 (单位:百万台)

Source: DisplaySearch’ Quarterly Advanced Global TV Shipment and Forecast Report

液晶电视仍为主流机型,同时更多产品导入LED背光

液晶电视出货量将从2010年的1亿9千200万台上升到2011年的2亿6百万台,低于预期出货量2亿1千1百万,这也是电视总出货预测值降低的关键因素。

Gagnon补充到:“液晶电视占全球电视总出货量的80%以上。尽管近期液晶面板价格有所下滑,但面板商、OEM厂商、电视品牌商等均已缩减了2011年的业务量。我们将继续关注液晶电视市场需求情况,但总体而言这几年的成长率均不会超过10%。”

LED和3D功能使液晶电视平均售价保持平稳

随着LED背光和3D等新兴功能应用占比的提高,2011年液晶电视价格非常稳定,按出货量加权价格仅下滑7%。虽然出货量增幅缓慢,但今年出货总营收将与去年持平。2012年总营收将有微幅上升,但2013年后将逐步下降。2011年LED背光在液晶电视出货中占比微幅下滑,为46%,但预计在2012年成为主流背光机型,并将于2015年占比达到近100%。

等离子电视增长缓慢

等离子电视出货增幅将于2011年第二季开始减缓,年降幅为6%,并将于2012年中期每季度下滑两位数的百分比。由于液晶电视价格下降幅度大于等离子电视,两者价格差缩小,液晶电视在许多尺寸的占比提高。例如:在2010年第二季,一台42寸1080p的等离子电视比一台42寸1080p 120HZ LED液晶电视价格便宜32%,但到2011年第二季价格差缩小到了9%。2011年等离子电视总出货量为1700万台,降幅为9%,随后每年降幅在5-6%左右。

OLED电视将于2012年进入市场

依照目前OLED发展预估,OLED电视将于2012年后期进入市场,加入到40寸以上机型的市场竞争中。但由于价格太高及数量有限,到2015年将仅占40寸及以上尺寸市场2.5%的市占率。目前预测新推出的OLED电视价格将比高端LED液晶电视高出2-3倍。

在中国、亚太、拉美、东欧、中东和非洲等新兴市场,平板电视未来4年仍将快速增长,年均增幅为11%,而发达市场则每年平均下降1%。随着印度市场的后激勃发,亚太地区将成为增长最为强劲的市场。

尽管3D电视在北美市场增长低于预期,但在新兴市场和欧洲地区3D电视的出货比预期要好,全球3D电视总出货量将微幅增长。3D电视在北美的市场占比预计为11%,在西欧占比为14%,在中国占比为12%。由于北美消费者对于40寸以上机型选择具3D功能偏好明显,因此北美仍将是3D电视渗透率最高的地区。2011年全球3D电视出货量为2千2百万台,到2015年出货量将达到1亿台。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫