基于对中国视频监控市场集成商、解决方案提供商以及最终用户各方面的深入研究,IDC认为未来市场将分别在深度和广度上具有以下发展趋势(下图):

1.行业应用的需求拓展

由于不同行业自身应用环境和业务特点的显著差异性,某一行业的视频监控系统往往具有显著的排他和不可复制等特点。随着行业应用的加深,未来视频监控系统的成功部署需要对某一行业应用深入的理解,在以往丰富实施经验的基础上,结合新的行业应用进行深挖,需要严谨而具有针对性的项目咨询,以及大量的需求分析和测试。

2.模块化的灵活拓展

在广度上,随着用户对视频监控系统投入的加大,应用和依赖程度的加深,传统的视频监控系统所包括的摄像头控制、看现场以及回放等基本功能模块已不能满足当今行业应用的需求。由于视频数据保存时间的加长、监控范围的扩展,在第二阶段,智能搜索、电子地图以及内容分发等升级模块得到了快速的应用。IDC认为,未来针对特定的用户,诸如渠道管理、库存管理、自动报警、远程管理、报表提交、以及统计分析等高级智能模块将得以应用,使得视频监控系统通过模块化的方式按需灵活拓展,并完成由单一的安全防范向用户决策层支持的重要过渡。

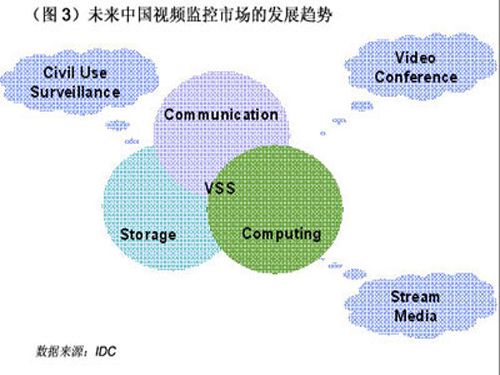

除了上述的发展趋势之外,未来中国视频监控市场的发展趋势还将具有进一步商业化和转向家庭化、民用化两个发展方向:在商业化模式下的客户角度来看,更加趋向于将视频监控系统建设成为集通讯、运算及存储于一身的统一平台,而不是整体系统中重复建设的其中一个IT子系统。诸如视频会议、流媒体内容分发等功能均将被充分开发以使客户获得更高的ROI(投资回报率)。IDC认为,视频监控系统的建设甚至将成为未来UC(统一通信)基础架构的重要组成。另一方面,作为一个特殊的市场,家庭视频监控市场在以往通常被简略理解为楼宇监控。然而,家庭监控市场无论是在运营方式上,还是在具体的应用需求上,均不同于楼宇监控。目前,对于这一市场尚没有系统深入的客户行为分析和明确的资金投入,运营商在收费模式上仍然有待完善,个性化增值服务方面亦缺乏具有雄厚实力且专注于此的解决方案提供商。

中国视频监控市场在快速发展的过程中,当然也面临相应的挑战:

1.仍然缺乏统一的具有强制约束力的国家标准

近年来,由于视频监控系统故障而导致的相关事故频频发生。中国视频监控系统的相关法律法规尚待完善。虽然政府支持出台了TC100等国家标准,但目前中国市场仍存在国家标准与区域标准并存,不同的厂商联盟标准并存等现象,并且缺乏有效的项目监管和检测机制。

2.行业用户具体需求与项目实施之间存在一定的难度

视频监控系统将进一步深入行业应用的具体需求。然而,在用户对于视频监控系统期望不断提升的同时,在项目实施以及成本控制方面仍然存在一定的问题。以图像采集为例,用户若采用高清信号,相关视频、网络以及存储设备的直接成本提升是可以直观计算出的;然而,特殊行业用户的需求,如金融核心监控点的人像识别、身高测量,环保监控点的指标测量等,通过直观方式来计算成本并实施则难度较大。

综合上述市场发展趋势和面临的挑战,IDC认为,未来中国视频监控市场将具有以下发展机会:

1.电信运营商提供规范化平台拉动整体市场

不同于安防行业在标准化方面的欠缺,电信运营商具有多年网络运营维护以及接口协议标准化的优势,并具有图像统一处理、控制及调度的优势。运营商所搭建的平台,将吸引更多的边缘视频监控用户,创造更深层次的外延需求、增值业务的可能。运营商的进入,在“平安城市”项目之外给市场创造了新的机遇,纵观整体视频监控市场,为市场的参与者如运营商自身、硬件设备提供商、行业解决方案增值服务商、以及最终用户创造了多赢的可能。

2.行业视频监控解决方案需求加大

从行业的角度来看,在过去的几年中,政府、电信和金融等领域的视频监控发展一直走在整个市场的前列,而其他行业尽管存在一定的需求,部署的速度却大大滞后。这也意味着视频监控市场具有广泛的发展前景。未来将有更多的二、三级行业市场加大自身在视频监控领域的投入。同时,随着行业应用的加深,在一些成熟行业的视频监控建设中,“重硬轻软”的倾向已大为改善。更多的行业用户在呼唤行业指向性更强的视频监控解决方案,以加强企业安全管理措施。

真视通

真视通 亿联

亿联 奥威亚录播

奥威亚录播 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫