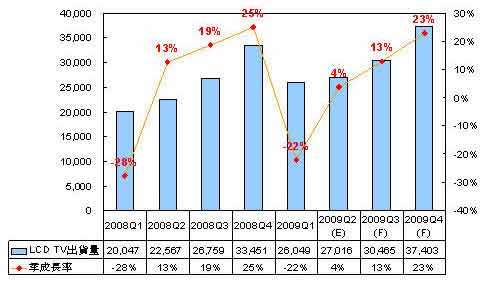

拓墣研究员张乘维表示,随LCD TV需求的逐季增温,全球LCD TV出货量预计将从2009年第二季的2,701.6万台逐季攀升到第四季的3,740.3万台;由于上半年LCD TV超乎市场预期热销,预计下半年LCD TV出货年增长将稍稍趋缓,缩减至11%~14%。

整体而言,拓墣认为2009年全年度LCD TV可达1.21亿台,较2008年的1.03亿台呈正向增长,而三大动能包括LCD TV高达三成的价格跌幅、消费者在家娱乐增加以及中国内需市场需求超乎预期;至于市场新亮点方面,张乘维也指出,LED背光源TV将是市场机会,由于中国品牌厂将促使LED TV平价化,相关厂商可借此将中国视为进军LED TV的最佳市场。

2008年第一季~2009年第四季全球LCD TV季出货量(来源:拓墣产业研究所,2009/06)

LCD TV替换空间大 2011年中国成最大市场

以渗透率来看,2008年全球LCD TV的渗透率仅有13%,预计仍有17.4亿台TV可供LCD TV取代。就发达国家如日本、美国、欧洲分析,LCD TV渗透率仍在30%以下,2009年出货可望稳定增长;而新兴市场的LCD TV渗透率则低于10%,增长幅度将高于发达国家。

若从出货量来看,北美地区LCD TV出货量仍以高达27.4%的比重,夺得2009年全球首季区域出货比重第一的位置,西欧与中国则是以24.1%与18.5%屈居二、三名,张乘维表示,北美市场盘据全球LCD TV的领导地位将持续至2010年,而近年来突飞猛进的中国市场,淡季中仍见逆势增长,预计2011年将有机会挑战北美,成为全球LCD TV最大市场。

而和中国内地市场互动愈见密切的台湾企业,受来自国际大厂与中国品牌代工的双重机会,2009年LCD TV出货量预计可达2,375万台,年增长率25%,占全球比重19.7%。其中前四大代工厂包括冠捷、瑞轩、纬创、仁宝是台湾LCD TV出货增长动力来源;张乘维指出,此四大代工厂将囊括台厂72%的LCD TV出货量,未来台湾组装厂出货集中化的趋势将更趋明显。

LED背光源TV为新亮点 朝平价趋势发展

在LCD TV市场高达三成的价格跌幅压力下,全球LCD TV品牌厂商为求市场主导地位与获利空间,无不积极布局新产品,除了240Hz、具BD功能、14-bit PixELPure 5G影像芯片、Ultra Slim、支持USB2.0与节能机种外,就以LED TV最令市场期待。

根据拓墣统计,2009年LCD TV品牌厂商共推出22款LED TV,以Samsung最为积极,多达8款。而从2007年至今,两年期间白光led光源价格大幅下滑约150~210美元,促使侧光式LED 背光机种TV比重快速提升,而面板厂商Samsung、LGD、友达、奇美的积极投入,更带动LED TV朝平价化与尺寸集中化趋势发展。

张乘维指出,市场促使LED TV平价化的最大压力,将是来自中国品牌厂商的积极参与。如中国海信推出的42寸与55寸LED TV在价格上较Samsung便宜37%~42%,而中国品牌厂TCL、创维、康佳等也将于下半年陆续推出LED TV。

就目前市场竞争态势来看,中国地区销售的LED TV无专利问题,预计未来中国LED TV销售可望大幅增长。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫