市场综述

等离子销量“一路狂奔”,重点尺寸“三足鼎立”

————2008年1-8月等离子市场发展综述

奥维咨询(AVC)副总经理 金晓锋 分析师 张玲

一.

2008年8月的奥运赛场上,我国选手奋力拼搏,捷报频传,同样,2008年1-8月的彩电市场上,等离子也交上了一份令人欢欣鼓舞的答卷。

来自奥维咨询(AVC)的数据显示,2008年1-8月份,中国等离子电视销量为118.3万台,同比07年1-8月份大增309.7%;销额为104.3亿元,同比大增183.1%。相比而言, 08年1-8月份液晶电视的销量同比07年1-8月份增幅仅为56.8%, 销额同比增幅为52.6%。另外,等离子电视占整个平板市场的比重也由2007年1-8月份的6%提高到了2008年同期的14.3%,并且,08年1-8月内此占比也有很大提升,由1月份的13.7%升高到8月份的17.2%。

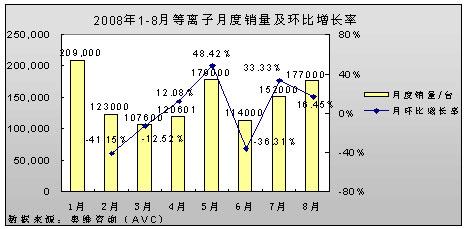

图1:2008年1-8月份等离子月度销量及环比增长率

这一切都说明,等离子电视在2008年实现了跨越式的增长。在销量飙升的大背景下,等离子市场跌宕起伏的发展历程、自然灾害与奥运利好的抗衡纷纷精彩呈现,下面就让我们来回顾一下这一时期的市场风云。

二.市场回顾

低开:灾害月致等离子增长走低

2008年也是中国多灾多难的一年,年初全国范围内的雪灾给电力、通信、交通以及人民的生产生活造成了巨大危害,但是在此条件下,我国整体国民经济总体依然顽强的维持继续增长态势。同期的等离子市场也同样受到了一定程度的影响,来自奥维咨询(AVC)的数据显示,受灾害影响,2008年2月份等离子电视销量增长明显出现低谷。

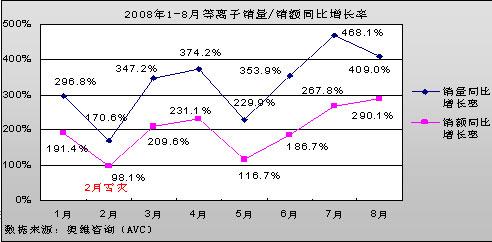

图2:2008年1-8月等离子销量/销额同比增长率

反弹:等离子蓄势而发,奥运旗开得胜

虽然开年2月份由于雪灾肆虐影响了开局,但进入3-4月,伴随受到压滞的2月份市场需求的释放、新上市机型的带动、等离子价格的进一步下降和行业标准的发布,等离子市场出现强势爬升,与去年同期相比增长幅度更是超过300%。

继后5月份液晶大打价格战,使得等离子销量当月小幅下挫,但是总体来看,等离子在08年上半年销量总体势头是猛增,其最大的得益点就源于奥运对平板电视的拉动作用。07年年底和08年年初,各家厂商不堪液晶陷身红海,纷纷转推等离子,以谋求新的利润点,这使得等离子厂商阵营空前加强,新机种不断投入市场。随着奥运高清频道的开播,能够收看奥运节目的高清电视借助奥运之风,势不可挡的吸引了中国大多数消费者的眼球,各厂商也不约而同的打起运动高清的口号,明确的促销定位,加上视觉舒适度好、可视角度大、对比度高、色彩表现度强等几个等离子固有的优势,销售规模在上半年的基础上再度增速,可以说,等离子在奥运这块蛋糕前是厚积薄发,舍我其谁!

高走:等离子超越液晶,拿下增长率冠军

面对困难与机遇,我们认为,等离子电视在2008年1-8月的增速可以用“一路狂奔”来形容。来自奥维咨询(AVC)的数据显示,2008年1-8月,等离子市场的同比增长率一直维持在170%以上,并在4月和7月达到347%和285%的高峰,而累计同比增长率更是达到了300%以上。以液晶作参考,同期液晶的同比增长率维持在16%以上,在3月和4月达到90%和85%,而累计同比增长率仅为57%。相比而言,等离子规模和比重持续飙升,凸现出更多的市场,我们可以期待等离子明天会更好。

至此,我们不能不说,08年1-8月的等离子电视市场在风起云涌的环境下大胜而归。

三.影响因素

那么,是什么原因促使等离子销量一路如此的高歌猛进呢?我们总结,原因主要有以下五个方面:

因素一:上游增产,国内卡位

随着市场对等离子的认可和08年初等离子市场的回暖,许多原本放弃等离子而专攻液晶的厂商都重新加入了等离子阵营。国内彩电业巨头长虹可以说是国内阵营中等离子最坚定的拥护者,2006年长虹旗下虹欧以巨资收购掌握几十项核心专利的韩国ORION公司为桥梁掌握了等离子屏的核心技术,实现了从上游等离子屏到下游整机生产的整条产业链布局的完善。2007年投资6.75亿元兴建的长虹等离子屏一期工程下个月即将实现量产,到2010年三期工程完工后将形成年产600万片等离子屏的产能。至此,长虹已经坐稳了国内等离子厂商老大的位置。在长虹力挺等离子,众多厂商加盟等离子的大背景下,等离子的道路也会越走越宽。

因素二:内资变强,合资下降

国内品牌收复失地,合资品牌份额下降。来自奥维咨询(AVC)的数据显示,2007年1-8月份国内品牌和合资品牌的整体销量占比分别为25.4%和74.6%,而08年同期国内品牌和合资品牌的整体销量占比分别为55.3%和44.7%。国内品牌转而控制大半江山,这很大程度上是与双方渠道和产品线布局相关的。一方面国内品牌借助32寸积极突破上量,另一方面国产品牌充分利用自身销售渠道建设的优势,在国美、苏宁等全国性大卖场之外积极打通二、三、四级市场的其他渠道,而这些渠道优势是外资品牌所不具备的,这也极大的促进了国内品牌份额的扩张。

因素三:标准正名,协会推进

中国电子视像行业协会于今年4月22日发布了《中国等离子彩电行业动态清晰度测量及显示标准》。根据此标准,分辨率不再是考察清晰度的唯一标准,在考量运动画面的清晰度的时候,等离子要比液晶表现优秀。这一标准的发布,极大的为等离子正了名,等离子电视各厂家也不再沉默,牢牢抓住动态清晰度等方面的技术优势,在宣传上极力扭转消费者以往对等离子认识上的种种的错误观点,并借力奥运实现了销量的猛增。

因素四:全面开花,布局合理

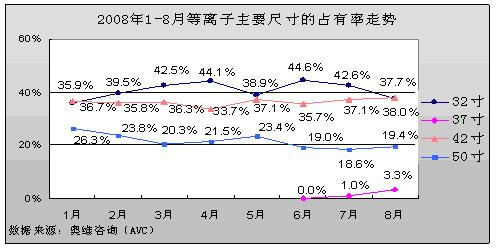

等离子各个尺寸全面开花,布局更趋完善。32英寸等离子电视在2008年上半年打了一场漂亮的“翻身仗”,自上市以来迅速的做强做大,与原有的42寸和50寸形成三分天下之势。32寸的成功使得等离子产品线更趋完善,解决了等离子原有的小尺寸空缺的尴尬,更迅速成为等离子一支生猛的主力军,对液晶而言形成一种无形的压力。加上今年上半年厂家又不失时机地推出37寸填补了等离子电视在中等尺寸的空白,等离子已经在各个尺寸全面开花 。至此,等离子内部产品线通过向上继续发展50寸及以上的大屏幕以图做大商用市场,向下主推32寸和37寸以求抢占零售市场,相较以前42寸独大来说,内部产品结构更趋合理和完善。

图3:2008年1-8月等离子主要尺寸的占有率走势

因素五:迎合潮流,快速突破

2008年,中国彩电市场的城镇居民百户拥有量达到132台,而老百姓为家居购买电视也逐渐体现出两个新的潮流。其一,除了客厅电视外,第二电视卧室电视逐渐成为另一个需求拉动点,客厅电视的购买动机已经由过去的新增购买转为更新换代,而卧室电视的购买动机主要集中在新增购买。其二,受户型面积所限及时下住宅设计潮流影响,目前中国百姓客厅摆放电视的尺寸主要集中于42寸及50寸,并日益趋向大尺寸,而卧室部分需求则主要集中于小尺寸中的26寸和32寸。2008年等离子向上发展50寸大尺寸、向下发展32寸小尺寸,这恰好迎合了家用市场的两个新潮流,也因此极大的促进了等离子销量的飙升。因此,我们可以预见,未来一段时间内等离子销量仍有很大的提升空间。

以上我们看到,等离子取得了如此辉煌的战绩是与这五个因素密切相关的,那么在这五个因素的影响下,等离子的后续发展又将如何,会出现什么吸引眼球的看点呢?

四.趋势与看点

趋势:多元并存带动规模增速;四元开泰笑看后势趋好

我们认为,在32寸、42寸和50寸4:4:2三分天下的现有格局下,等离子市场依然机会与威胁并存,并且国内等离子市场在未来一段较长时间内依然会维持较高的增长速度。37寸的开局旺销,使得我们有理由期待它在未来与现有的三大主流尺寸形成四元开泰之势,共同拉动等离子的销售规模进一步上行。

看点一:32寸等离子与液晶的捍卫之战

随着32寸等离子市场份额的快速膨胀,32寸等离子和32寸液晶之间火药味也越来越浓,32寸液晶数量众多的面板供应商与32寸等离子面板供应商的单一,给32寸等离子的成长带来不小的压力。近两个月以来,液晶面板价格持续降低,上半年售价平稳的32寸面板,在7-8月份也出现了5美元-13美元的降价,现在32寸液晶面板均价已经降至280美元左右。液晶面板的疯狂降价,迫使32寸等离子面板出现了235美元的超低价格,这让等离子面板的供应厂家利薄甚至亏损,对32寸等离子的发展也是趋待解决的问题之一。液晶疯狂降价也使得等离子兵临城下,必须随行就市跟随降价,以维持其低价优势。加之三星SDI近期也将开始小规模量产32寸等离子来供应中国市场,32寸平板市场格局未来会发生什么样的变化,让我们拭目以待。

看点二:37寸差异化战略泥潭突围

另一个我们不得不说的尺寸是37寸,它的推出,又一次改写了等离子和液晶的对峙情况,37寸等离子存在市场空间,但夹在32寸等离子、37寸液晶和42寸等离子之间,处境微妙。对此,奥维营销副总经理金晓峰表示,37英寸等离子应明确市场定位,以比40/42寸机型低的价格优势和比32寸等离子高的性能优势,抓住42寸等离子转向高清的契机,抢滩原来42寸标清等离子的市场,以图快速崛起。

五、未来建议

建议一:渠道下沉,逐鹿乡镇

再次,由于一二级市场渠道的成熟,在做稳一二级市场的前提下,国内厂家应该加大渠道下沉力度,着力开发渗透率相对不高的三四级市场,以自身优势应对市场,避开一二级市场的激烈竞争,以自身固有的渠道优势推动销量上行。

建议二:强化高清产品布局,由价格战转入价值战

此外,等离子应着手逐步由价格优势过渡为价值优势,顺应发展潮流,强化高清产品在产业布局中的地位,宣传侧重点应放在产品价值上,形成价值主导价格,高清带动全局的良性竞争氛围,以更好的避开液晶的红海,谋求更长远更持续的发展。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫