中国家电市场联合调研课题组,于2008年四季度继续组织开展了中国城市平板电视消费需求状况年度调研,形成《08’中国平板电视消费市场竞争状况及09’年消费需求趋势预测报告》,现就主要结论简单与大家共享:

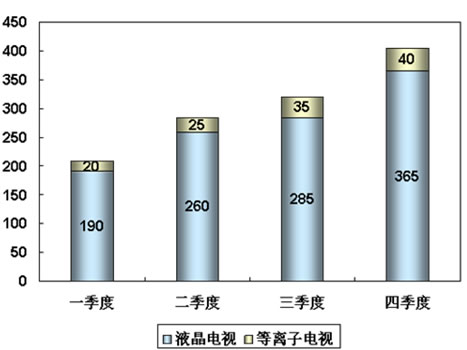

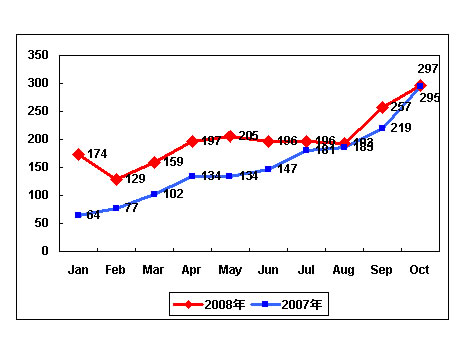

在数字奥运会、数字电视相关政策出台及假期改革因素的推动下, 2008年中国平板电视市场发展表现基本与预期相符,连续四个季度呈现平稳增长,实现全年无淡季的局面。尤其是2008下半年,在高清奥运赛事节目的带动下,平板电视销售达到新的高潮。全年平板电视需求量达到1220万台。截止2008年底,中国市场平板电视保有量2800万台,其中液晶电视占85%,等离子电视占15%。

图1:2008年四个季度中国平板电视消费需求增长趋势

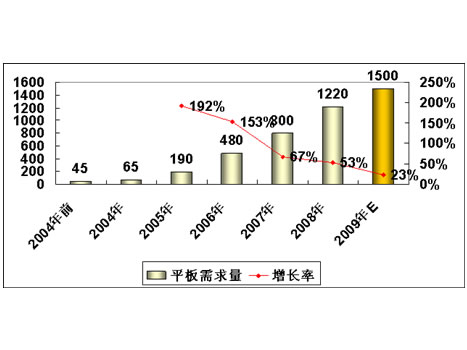

图2:历年中国平板电视市场需求量增长情况及09年预期

08年中国城市市场PDP需求增幅高于平板电视平均增长,由于等离子竞争品牌有限,市场反映比较平稳。相比而言,液晶电视需求量大,参与竞争品牌多,市场表现异常火热,尤其全年春节、五一、十一、11月四次大的价格下调,对平板消费增长起到很大的刺激作用。

受全球消费不景气影响,09年国内市场消费潜能的调动,平板企业需要共同面对挑战,而单纯的价格刺激已不是长久之计。产品多元化是未来发展的方向,基本功能产品的低价、高附加值产品保持稳定价格可满足多元化的需求。

2008年底,平板电视价格竞争几近炙热,高价值体现产品(全高清、大尺寸、多功能产品)也卷入其中,可以说已经是非理性状态,在消费不景气的影响下,基本型产品(非高附加值产品)消费需求将上扬,平板电视企业通过差异化产品组合,实现竞争的理性回归。高附加值产品继续引领市场潮流,而基本型产品充当普及平板电视消费市场的主力。

图3:2008年LCD Panel&TV价格变化趋势

图4:2008年PDP Panel&TV价格变化趋势

最新统计数据显示,2008年前三季度等离子电视、液晶电视出口数量为2000万台,总体比2007年增长30%。

受全球经济形势影响,从2008年7月份开始,中国出口平板电视产品数量与2007年同期基本无增长,11、12月份已出现负增长迹象。

图5:2007-2008液晶电视、等离子电视出口量变化趋势

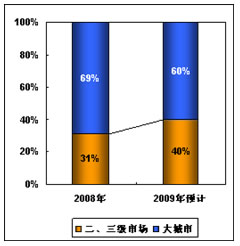

现阶段,平板电视消费在北京、上海、广州、深圳等一线城市已经普及,09年需求仍会保持平稳增长,但增幅不会太大。相比而言,像郑州、温州这样的二、三级城市将会有较大的需求增长空间。

同时,“家电下乡” 将推动县级城市的平板电视产品普及,目前以小尺寸液晶电视为主。

对于不同级别城市消费者购买平板电视选择尺寸,形成明显差异,大城市居民准备购买40英寸以上平板电视的比重达到45%,而二、三级城市居民家庭预期购买选择大尺寸的比例只有28%。

图6:不同城市级别平板电视需求比重变化趋势

图7:不同城市级别平板电视尺寸需求差异

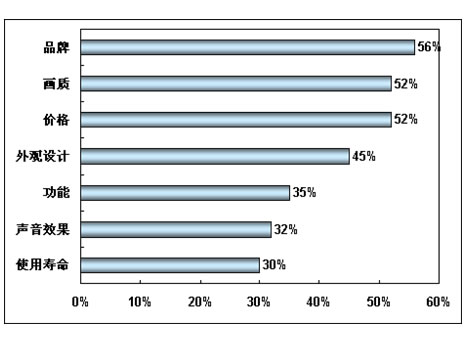

连续性的消费市场观察发现,不同时期、不同市场环境下,消费购买平板电视对产品因素的考虑有较大差异。现阶段,品牌和价格的影响最为明显。尤其近几年来,平板电视企业激烈的价格竞争,极大地培育了消费者对价格的敏感度。

根据不同消费行为特征,按照购买产品关注因素的不同,我们对平板电视消费群体进行了归类划分,分为:基本需求型,价格驱动型,全程关注型,品牌导向型,功能重视型。 现阶段,价格驱动型消费群体比重已经占到32%,超过基本需求型,占据平板消费主导地位。而品牌导向型消费群体相比两年前也增长10个百分点,达到22%。

2008年中国平板电视市场品牌集中度提高,前15个品牌占90%以上市场份额。国产品牌主要是海信、TCL、长虹、创维、康佳、海尔;外资品牌主要是夏普、三星、索尼、松下、东芝、飞利浦。从销售情况看,上半年外资品牌市场份额占据优势,到临近年底,国产品牌份额迅速回升。

平板市场的激烈竞争,企业在产品研发和推广上也呈现多元化趋势,以满足消费者需求。在产品功能上的开发增强了平板电视的互动娱乐性,在外观设计上也对颜色、电视厚度、外壳质地等做了更细化的改良。

图8:消费者预期购买平板电视主要考虑产品因素

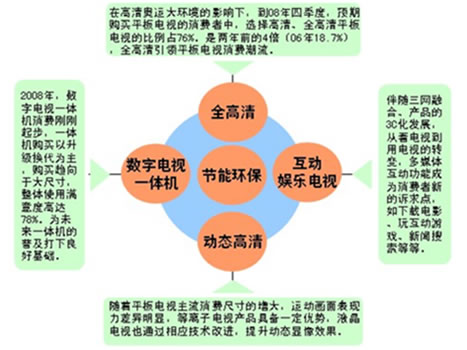

全高清、动态高清、数字电视一体机、节能环保、多媒体互动娱乐五大类别平板电视竞争格局已经形成。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫