基于长期对平板电视市场的研究,赛迪顾问最新发布了《2008年第三季度中国平板电视市场研究报告》,通过对市场现状与发展趋势的研究,为企业制定产品、服务以及技术等全方位竞争策略提供可靠的基础。

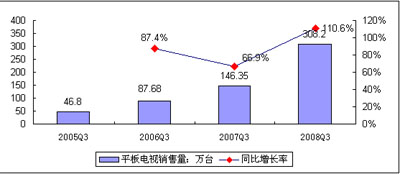

赛迪顾问统计数据显示,2008年第三季度,中国市场共销售平板电视308.2万台,同比增长110.6%。三季度是平板电视销售的淡季,2008年的第三季度淡季不淡。

图1 2008年Q3中国平板电视市场销售量及增长

2008年第三季度,中国平板电视市场增长迅速,主要有三方面的原因:一是上游液晶电视面板供过于求,价格大幅下降,整机价格随之下降明显,刺激了终端销售。二是奥运因素拉动,大尺寸平板电视需求增长很快,整体市场规模扩大。三是“家电下乡”活动拉动了农村市场需求。“家电下乡”的主要产品是彩电,政府补贴极大地刺激了农村市场需求。

外部市场环境发生了较大的变化,赛迪顾问预计,2008年第四季度,中国平板电视市场发展趋势为:

上游面板价格继续下降,终端产品价格战不可避免

2008年,全球液晶电视上游面板供过于求,价格下滑,主力面板厂商友达光电、奇美电子、华映光电、LGDisplay等纷纷减产,但还是没有停止液晶电视面板降价的势头。从26英寸至46/47英寸液晶电视面板价格均有所下调,降幅在5-10美元。目前,32英寸液晶面板均价已经突破300美元,在9月份时最低价格已经降到了270美元。 40英寸以上全高清液晶面板均价也都出现了10美元左右的下调,这与厂商现在都全面转型为全高清面板的生产有关。

液晶电视面板占液晶电视成本的60-70%,面板价格的降低,必将带动液晶电视整机价格的降低,平板电视价格战将不可避免。

中外品牌竞争格局将发生变化,国产品牌竞争力提升

随着经济环境的变化,中外品牌在中国平板电视市场的竞争格局将会发生变化。一是政府推出的“家电下乡”活动,刺激了农村市场的需求,国产品牌是“家电下乡”的主力军,将借此机会开拓潜力巨大的农村市场。二是上游面板供过于求,对于以前“以上游补终端”大幅降价的外资品牌是一个较大的打击,没有上游利润优势,外资品牌在价格上的优势将很难体现。三是国产品牌注重价值竞争,积极向上游进行产业整合,在产品、营销上也有不同程度的突破,整体竞争实力有所提升。

因此,赛迪顾问认为,在新一轮的市场竞争中,国产品牌将处于更加有利的市场地位。

受国际金融危机影响,市场增长速度放缓

由美国“次贷危机”引发的全球金融危机,对全球经济产生了巨大的影响。中国平板电视市场也不可避免地面临了一些不利因素,如:受到欧美经济不景气的影响,从10月开始,平板电视出口的增长势头会受到抑制;资本市场缩水,导致国内经济形势并不乐观,消费者信心不足,城市家庭开支出现紧缩趋势;部分中小型制造企业的倒闭,使失业率上升,使农村消费动力出现不足;主力品牌厂商纷纷调整了市场预期,在推广力度上会有所减弱。

以上因素将会使中国平板电视市场在2008年第四季度的增长速度会放缓。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫