提到“高清”这个名词,在中国市场上已经有相当的知名度,不管对“高清”真实含义的理解程度如何,其知晓度应该是相当高了。在今年1月美国CES上,“高清”是当然的热门概念之一,如,高清电视、高清投影机、高清DVD播放机、高清DVD碟片、高清摄像机、甚至高清收音机等。

那么,在中国市场上,“高清”的现状又是如何呢?存在哪些问题?未来出路如何?本文试图做些初步探讨,供业内人士参考。

高端电视:进入“高分辨率”时代

首先要声明的是,在这里使用了“高分辨率”,而没有使用“高清”,理由是我们坚持认为,“高分辨率”与“高清”不是一个概念,我们可以根据彩电的物理分辨率确定它是否为“高分辨率”,但难以确定其是否“高清”。“高分辨率”是高清的必要条件,但不是充分条件。为了严谨起见,我们在分析现状的时候使用了“高分辨率”这个概念。本文中“高分辨率”指:分辨率为XGA及以上的彩电。

先给出几个重要的发现:

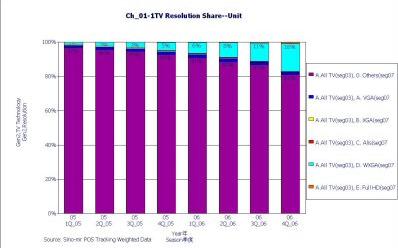

1. 全部电视,高分辨率份额上扬,Q4近20%

2. 液晶电视,高分辨率成为主流,Q4超过90%

3. 等离子,高分辨率迅速扩张,Q4升至40%

4. MD电视,高分辨率绝对主流,Q4近似100%

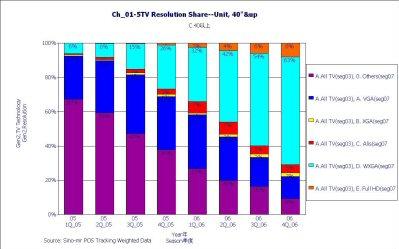

5. 大屏幕,高分辨率将取代其它,Q4接近80%(指40”及以上)

从2007年全年看,高分辨率的销量份额为11%,即,中国高分辨率彩电2006年的销量预计超过360万台,而销售约400亿元。

可以看出,高分辨率电视在中国市场处于高速增长态势,并占据了举足轻重的地位。究其原因为:

■液晶电视的高速成长是高分辨率电视份额上扬的第一动因(液晶电视中高分辨率份额超过90%)。

■等离子电视中高分辨率产品的迅速增长,是整体彩电市场高分辨率份额上扬的第二动因。

但是,由于CRT彩电仍然是中国市场目前的主流,高分辨率彩电的份额相对还是较低。

赛诺公司在分析中国液晶电视市场上半年特征的时候,曾经提出:中国液晶电视产业进入了增速放缓的时期的观点,即,在中国,液晶电视市场数倍增长的时期过去了,增长率将从2005年的480%,下降到2006年的190%,在下降到2007年的100%以下。

赛诺评论:中国液晶电视市场经历了2002年的彷徨,2003年的启动,2004年的观望,2005年的井喷,进入了2006年后的增速减缓时期,相关企业要洞察到这一变化,为制定下一阶段的发展战略做好思想准备。高分辨率是中国彩电市场发展的必然趋势,特别是在大屏幕(40”及以上)市场,高分辨率成为主流势不可挡。但是,多元化仍是中国彩电市场的重要特征,中低分辨率电视仍在很长时期内保持重要地位。

彩电厂商即不能忽视高分辨率带来的市场机会,也不要过早的放弃中低分辨率产品。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫