商务娱乐市场快速增长 厂商加大零售终端建设

--2007上半年投影机市场概况

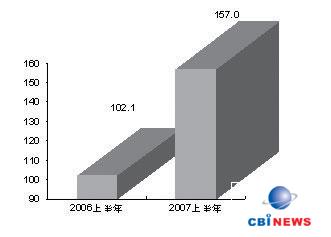

中国投影机市场自上世纪90年代中期起步,已经发展了十多个年头。CBIResearch 投影机项目组从1996年起与中国投影机市场一路同行,“市场变化”、“产品换代”与“技术进步”等关键词,就像是一幕幕精彩的电影片段不断在脑海闪过,历历在目。CBIResearch对2007年上半年投影机行业的深度研究数据表明,截止2007年上半年,投影机产品在市场的拥有量已经超过150万台,如图1所示。

2007年上半年中国投影机市场特征

如下

随着中国投影机市场规模的不断增长,用户对投影机产品的需求量逐步加大,而投影机市场的增长速度随市场的不断成熟而逐步放缓。投影机技术发生了较大的变化,新兴技术层出不穷。厂商和渠道商为了迎接行业用户需求旺季以及商务娱乐市场的快速增长,上半年举办的各种渠道大会、技术培训会、产品巡展、推广促销活动、新产品发布与推出等十分频繁。

从价格看,9000元以下的中低端投影机产品呈高速发展态势,投影机产品低价浪潮愈演愈烈。根据CBIResearch投影机项目组对投影机产品价格的监测报告显示:6000元以下的低端投影机上半年达20款之多,而6000-9000元的中端投影机产品在100款以上。

随着投影机市场的快速增长,商务应用的需求在2000年前后逐渐产生。经过近几年快速的发展,商务市场已成为厂商重兵把持的阵地,在今年上半年更趋突出。厂商针对这一市场的用户采购特点,对终端零售市场的建设加大了投入力度,如厂商对各地体验店、形象店等终端渠道的建设十分重视。

用户对服务的要求也越来越多、越来越高,他们在选购投影产品的时候不再盲目,而是根据自身的需求选择适合需要的投影机产品。而对于厂商来说,已经不局限于推广何种核心技术的投影机产品,而是以用户为中心不断用产品来适应用户的需求。除传统行业市场的用户采购需求外,投影机产品新的应用机会也不断涌现。如从今年开始的农村放映工程将在未来5年内带来10万台投影机的市场空间;以卡拉OK、家庭影院等为代表的消费娱乐市场也得到了快速的成长。

整体市场销售状况分析

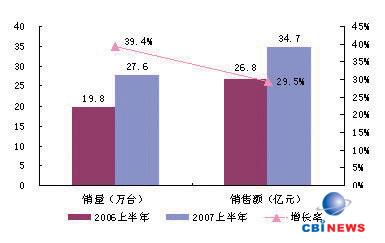

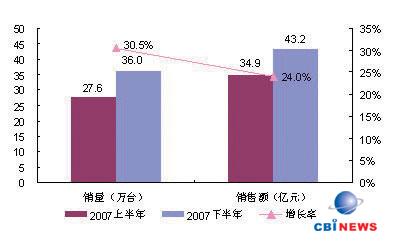

上半年投影机产品的技术日趋成熟,市场环境向更有利的方向发展,中国的投影市场在稳步增长。整体行业市场需求旺盛,商务娱乐市场的快速增长拉动了零售终端渠道建设,厂商以用户为中心而研发的中低端投影机产品则不断面世。根据CBIResearch上半年调查数据显示,上半年中国市场投影机产品的销售总量达到27.6万台,销售额为34.7亿元,销量同比增长39.4%,销售额同比增长29.50%。从销售量增长比例看,中国投影机市场增长速度仍高于全球的投影机增长速度,上半年增长状况如图2所示。

核心技术状况分析

从DLP技术看:上半年德州仪器(TI)推出了极致色彩(BrilliantColor)技术,为提高DLP的色彩表现提升了一大步。BrilliantColor极致色彩影像技术,有效地提高了画面对比度,并令图像颜色更加丰富自然。其高对比度可有效提高景深效果。随着BrilliantColor技术的应用,DLP数据投影机的表现力将更进一步完善;在商务投影机小型化方面再次获得突破,继LED作为光源的口袋式投影机诞生后,结合移动技术,诞生了微型投影机,使制造商和终端用户在选择观看和分享信息内容的方式上又有了更多的选择。目前在市场应用性方面还有待进一步发展,但这类投影机产品的发布,代表了投影机行业技术发展的一种突破,更是这一领域新的尝试。为开创专业视听市场新领域, TI还发布了DLP 0.7寸XGA三芯片投影系统。

从LCD技术看:索尼推出的高开口率、高密度和无机配向应用的BrightEra液晶板,与爱普生推出的更高开口率HTPS面板的D6液晶板, 透光效率比上一代产品增加20%。在使用同功率灯源的情况下,图像亮度大大增加。这样即使整机使用的是较低瓦数的光源,图像亮度也能得到保证。同样,在使用面积较小的HTPS面板时,这项技术也可以保证获得同样分辨率,使未来投影机的图像能够更明亮、对环境更友好、性价比也更高。

对于LCOS技术:上半年继索尼推出零售价高达5万元的旗舰级LCOS投影机VPL-VW50后,佳能又推出了SX660系列LCOS投影机,价格也均在5万元上下,几款LCOS产品主要针对高端商务和家用娱乐用户。虽然厂商已开始推出该技术的投影机产品,但从LCOS技术发展看,LCOS面板的良品率仍过低,不能降低成本,遏制了其产量。

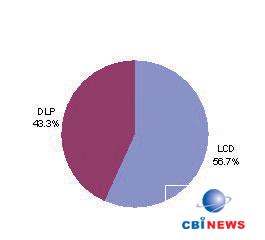

投影机技术发展到现今,技术日趋成熟,新兴技术也层出不穷。从主要的技术产品看:由于LCOS技术投影机产品受面板的良品率过低,遏制量产等因素的影响,目前投影机市场仍以LCD与DLP两大核心技术阵营之间的竞争为主,竞争程度在上半年更趋白热化。根据CBIResearch调查数据显示:2007年上半年中国投影机市场以DLP技术为核心的投影机产品销售量达到11.9万台,市场占有率达到43.3%;LCD技术投影机产品2007年上半年在中国投影机市场销售量为15.7万台,市场占有率为56.7%,LCDDLP技术投影机产品市场状况如图3所示。

国内外品牌销售分布状况

从盘踞中国投影机市场的几大阵营看:第一阵营是以东芝、爱普生、索尼、NEC、日立、松下、三洋、夏普等品牌为代表的日本厂商,这部分厂商的投影机产品大多采用的是LCD技术。第二阵营是以富可视、ASK、IBM、戴尔、奥图码、优派等品牌为代表的欧美厂商,这部分厂商主要生产的是DLP技术的投影机产品。第三大阵营则是以明基、联想、奥视、方正、晨星等品牌为代表的中国本土厂商。

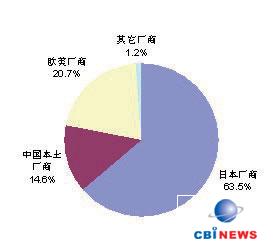

根据CBIResearch调查数据显示,从2007年上半年这三大阵营厂商的市场份额看,日本厂商仍以63.5%的市场份额占据中国投影机市场第一的宝座,与市场销售份额第二的欧美厂商相差42.8个百分点。从上半年中国本土厂商的销量看,市场份额达到了14.6%,与去年同期相比,有明显的增长,如图4所示。

价格变化状况分析

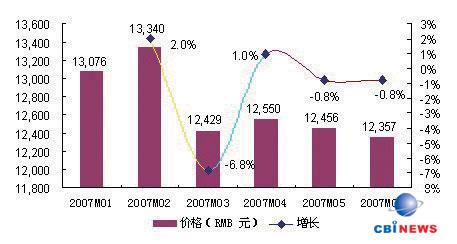

据CBIResearch调查数据显示,2006年上半年投影机产品的价格大幅度下降,总体平均价格为12600元。价格大幅下降,主要原因为其一,投影机技术不断完善和成熟,以及上游零部件成本的下降;其二,厂商间相互竞争,价格战在所难免;其三,上半年更多中、低端商务投影机产品的不断涌现,使投影机产品的价格门槛不断降低,上半年,中、低端商务机型销量有了很大增长;其四,上半年厂商新产品推出频繁,产品在更新换代这一方面也使产品价格大幅下调,上半年1-6月价格增长状况如图5所示。

投影机行业市场销售状况

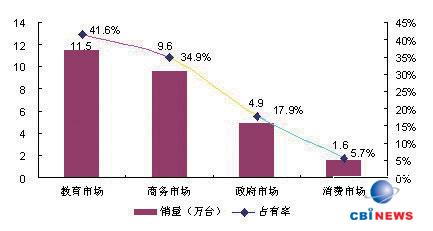

近年来,行业市场经济快速发展、国家信息化建设持续推进,2007年上半年行业市场对投影机产品的需求旺盛。根据CBIResearch调查数据看,2007年上半年中国投影机在教育市场的整体销量为11.5万台,市场份额为41.6%。表明中国投影机四大行业市场中,教育市场仍为投影机产品的第一大市场。分析其主要原因:中国由于人口众多,全国各地的学校数量非常多;加上在国家以“信息化带动教育现代化”的大方针指引下,各高等院校、中小学校纷纷进行计算机教室、多媒体教室的建设和改造,教室内的大屏幕投影已经成为实现电子化教学的必备条件等。

对于商务市场,上半年更多9000元以下中低端商务投影机产品的推出,以及厂商加大对终端市场的建设,使得中国商务市场的用户对投影机产品投入了更多的关注,并纷纷产生对投影机产品的购买行为。根据CBIResearch调查数据显示:上半年商务市场整体销量为9.6万台,市场份额为34.9%。

由于消费娱乐市场前景不可估量,厂商纷份加入这一市场并经过多年的市场培育,需求开始不断凸显。但是投影机的消费娱乐市场全面启动,尚需时日,还需要厂商在这一市场坚持不懈地进行大力宣传与推广。上半年行业市场状况如图6所示。

投影机区域市场销售状况

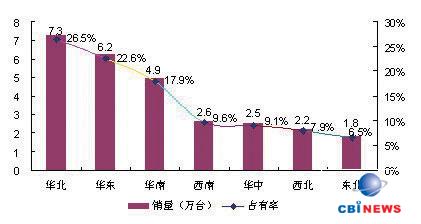

中国区域经济的发展不均,对各地信息化建设的影响较大,对于高技术含量的投影机产品就更是如此。根据CBIResearch数据显示:如图7所示,区域市场占有率前三的区域分别为华北、华东、华南这三大区域市场,三大区域市场占有率之和接近70%,占区域市场近三分之二以上的份额,是中国投影机区域市场的主要支柱。其主要原因是:在华北平原、长江三角、珠江三角经济发达的区域,用户认知与消费能力较高,以及信息化建设切入早,再加上厂商在这些区域更是重兵把守,着力培育市场,导致这些区域的投影机市场发展迅速。

另一方面,近年来,随着中国整体国民生产水平的大幅提高,以及国家加大对中西部以及大力振兴东北老工业生产基地等区域信息化建设的不断推进,中西部与东北老工业基地在经济发展、用户认知、IT普及程度、消费能力等方面得到了快速提高。加上厂商加大对中西部与东北老工业生产基地投影机市场的延伸,这些地区的用户对大屏幕投影机产品的需求增长迅速,七大区域投影机市场销售状况如图7所示。

市场预测

CBIResearch预测

核心技术方面,LCOS核心技术的投影机受成本等因素影响,未来三年内的投影机核心技术仍将以LCD与DLP技术为主。

产品方面,层出不穷的新兴技术将会得以广泛的应用,在产品日趋同质化的今天,厂商将以用户为中心来研发更具竞争力的投影机产品。

厂商渠道方面,渠道仍将是厂商建设的重中之重,特别是随着商务娱乐市场的快速发展,厂商在零售终端体验店与形象店等方面的建设力度将会加大。

价格方面,随着上游厂商零部件成本的降低,以及厂商间市场的竞争加剧,加上厂商产品的更新换代,将会加速投影机产品价格的进一步下降。

用户方面,随着用户对投影机产品的认识加深,厂商在投影机产品综合性能、售前售后渠道服务等方面将不断满足用户对投影机产品需求的多元化发展。

CBIResearch结合市场发展的影响因素及行业采购等特征,对中国投影机市场下半年进行预测,2007年下半年中国投影机市场的销售总量将达到36.0万台,增长比例将会达到30.5%,增长状况如图8所示。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫