2006年等离子电视市场主要特征

2006年中国等离子电视市场并没有延续04、05年的爆发式增长,市场增长速度趋于缓慢,这主要是由于受到大屏幕液晶电视市场的冲击所致。另外,等离子电视市场也出现了结构上的变化,赛诺认为,2006年等离子电视市场有以下主要特征:

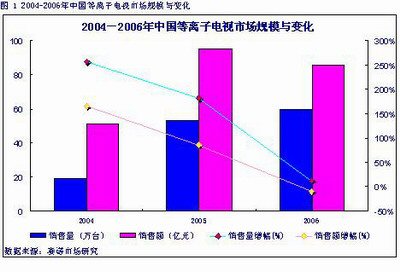

1. 市场规模增势趋缓。2006年中国等离子电视市场零售量总规模为60万台,相对于05年仅增长13%,零售额市场规模为86亿元,相对于05年则下降10%。

2. 日韩品牌主导市场。由于日韩企业始终牢牢掌握着等离子电视技术,而国产品牌在等离子电视技术上存在严重缺失,因此,2006年等离子电视市场依旧呈现着日韩品牌主导市场的局面。

3. 42英寸产品价格渐趋稳定,50英寸及以上产品价格大幅下降。2006年42英寸等离子电视价格处于平稳下降阶段,42英寸等离子价格仅在春节、五一、十一黄金周促销期间出现了比较大的降幅。2006年等离子电视市场价格下降最快的是50英寸以及以上的超大屏幕等离子电视。2006年12月50英寸等离子电视均价为25,325元,相对于1月降低34.9%,50英寸以上等离子均价也有23.9%的降幅。价格的快速下滑也使得50英寸及以上等离子电视市场规模上升了1.6%,随着50英寸等离子新面板生产线的投产及成本的下降,50英寸等离子电视的市场价格还会有更大的降幅。

4. 50英寸及以上等离子电视市场正在起动。2006年等离子电视市场受到大屏幕液晶电视持续不断的价格冲击,40英寸级等离子电视价格优势已不再突出,各等离子厂商也在逐步调整市场策略,战略重点向着50英寸及更大尺寸的等离子电视转移。

5. 出口规模增长迅速。虽然内需对市场拉动力度较弱,但由于全球等离子电视市场发展态势依然良好,因此等离子电视市场出口规模保持着高速的增长,2006年等离子电视市场出口规模63.1万台,与2005年相比增长160.7%。

2004-2006年中国等离子电视市场规模与变化

2004-2006年中国等离子市场规模与变化

(一) 2004-2006年中国等离子电视市场规模与变化

2006年,中国等离子电视市场增长速度出现大幅下降,销售量预计可达到61.3万台,比2005年增长14%;销售额将达到86.7亿元,与2005年相比下降10%。

市场增长速度出现大幅下降有这样两个原因:

1. 面板技术垄断格局依旧,面板厂商降价动力微弱。由于等离子面板生产技术只掌握在日韩少数几个厂商手中,生产过于垄断,致使等离子上游面板价格难以快速下降,成本居高不下使得等离子电视整机价格没有竞争优势,等离子电视的市场接受度亦趋于缓慢。

2. 生产企业过于集中导致了市场滑坡。等离子电视市场上,松下、日立、LG、三星等主流等离子生产厂家垄断了等离子电视市场60%以上的市场份额,国产品牌除了长虹、海信还在积极推动着等离子电视市场的发展,其余国产品牌均以缩减等离子电视市场投入比重,将平板市场的投入重点都已转向液晶电视市场。

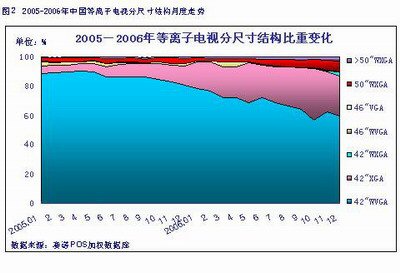

06年中国等离子市场尺寸结构变化

(二) 2006年中国等离子电视市场结构与变化

1. 尺寸结构变化

①. 40英寸及以下等离子电视市场迅速萎缩。由于等离子电视在提高中小尺寸的分辨力上有一定的难度,提高分辨力又使得面板的成本增长较快,因此等离子电视在40英寸及以下的市场在快速的萎缩。

②. 42英寸XGA及以上产品市场份额快速上升。从等离子电视市场结构来看,XGA及以上产品的市场份额在稳步上升,2006年42英寸XGA及以上产品累计已占有等离子电视市场33%的市场份额。受国家数字电视高清标准的影响,消费者对平板电视产品分辨力的要求越来越高,等离子电视VGA级产品销量受到了较大的影响。另外,主要等离子厂商也将2007年的战略重点向着42英寸高清产品和50英寸级等离子产品转移。

③. 50英寸等离子产品将成为2007年市场的增长点。2006年4月LG以29,000元的价格上市一款50英寸等离子产品,掀开了50英寸等离子电视降价的序幕,松下、日立、三星50英寸及以上产品继而也调低了价格,大幅的降价推动着市场的快速增长,2006年年底,日立冲破已有产品线的限制,以26,990元的价格上市了其第一款50英寸等离子产品,随着主要等离子电视厂商在50英寸等离子电视市场的部署,2007年将迎来等离子电视超大屏幕市场的快速增长。

|

| 2005-2006年中国等离子电视分尺寸结构月度走势 |

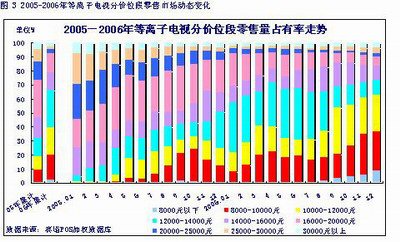

06年中国等离子市场价位段结构变化

2. 价位段结构变化

①. 万元以下市场迅速扩大。2005年万元以下的等离子电视还主要以国产品牌为主,国产品牌万元以下市场全年累计占有率为98%,而2006年几大外资品牌等离子厂商都推出了低端机型来抢占市场,2006年,国外品牌万元以下市场累计占有率超过25%,其中日本品牌万元以下市场占有率为17.7%。另外,由于40、42英寸液晶电视价格的持续快速走低也迫使42英寸等离子电视不得不采取跟进的价格策略,而且部分等离子厂商也在减少其42英寸VGA级产品,因此等离子电视市场万元以下产品比重还会持续扩大。

②. 12,000-14,000元仍是等离子电视市场的主流价位段。随着平板电视价格的持续走低,中国平板电视步入普及期,等离子电视市场主流价位段已由2005年的16,000-20,000元降低到2006年的12,000-14,000元,并且,随着42英寸XGA产品逐渐成为市场主流,等离子产品的价格还将有较大的降幅,8,000-10,000元以及10,000-12,000元也将成为等离子电视市场下一个主流价位段,并且,42英寸XGA等离子电视也只有降到12,000元以下,才能够保持与大屏幕液晶电视的价格差距,与大屏幕液晶电视相抗衡。

|

| 2005-2006年等离子电视分价位段零售市场动态变化 |

06年中国等离子市场品牌结构变化

3. 品牌结构变化

①. 国产品牌押宝液晶,外资品牌主导等离子市场。国产家电厂商得益于液晶产业上游稳定的面板供应资源,在液晶电视市场销售量上处于领先地位。而由于等离子面板厂商仅有为数不多的几家,因此国产品牌为了自身的利益考虑,在2006年的等离子电视市场且战且退,并没有与外资品牌进行正面竞争。

②. 品牌集中度愈趋提高。2006年等离子电视市场呈现出马太效应,掌握等离子电视核心技术的日韩企业市场占有率一路攀升,松下、日立2006年累计占有率接近50%。在技术引领市场的时代,2007年等离子电视市场的品牌集中度会继续上升,但是随着国产品牌长虹进军平板电视上游等离子屏的制造,获取PDP模组产业的核心技术之后,等离子电视市场由日韩垄断的格局将会打破。(未完待续。本文为赛诺市场研究公司邵荣特别撰稿)

|

| 2005-2006年等离子电视市场品牌零售量占有率变化 |

06年中国等离子市场区域及渠道结构变化

4. 区域及渠道结构变化

①. 主要城市市场占有率:上海、北京、广州等离子电视销量保持增长态势,三城市累计占有全国19.5%的市场,重庆、温州、杭州等离子电视销售量出现较大幅度的下降。随着等离子电视价格的不断下降,二、三级市场对等离子电视的吸纳能力正在增强。

|

| 2005-2006年等离子电视市场10城市零售量及占有率 |

②. 销售渠道及区域结构:等离子电视最大的销售渠道还是家电电器城,百货商场、超市的销售比例已在逐步萎缩。从区域市场来看,华北地区销售量市场份额与2005年相比下降了3.7%,中南地区销售量市场份额与2005年相比上升了3.1%,因此,中南、华东、华北地区销售量仍占到75%的绝大部分市场。

|

|

2006年中国等离子电视销售渠道结构 |

|

|

2006年中国等离子电视市场区域结构 |

影响等离子发展之产业环境与技术发展

二、 影响中国等离子电视市场发展的主要因素

(一) 产业环境

1. 全球等离子面板供过于求,成本有望继续下调。至2006年第四季度,全球等离子面板实际产能预计可达到1036万片,而全球等离子面板需求约有977万片,供过于求的局面使得等离子面板厂商应当考虑调低面板价格来平衡市场需求。

2. 高清电视行业标准正式实施。2006年3月底高清电视行业标准正式公布,2007年1月1日,我国高清电视行业标准正式实施。这一标准将使市场环境更加规范有序,并为消费者选购高端电视提供了重要的参考依据。 主要等离子电视厂商也在积极配合这一标准的实施,不断推出符合中国高清标准的等离子电视。

3. 大尺寸液晶电视成本降低带来较大的竞争压力。由于7、7.5代线液晶面板的量产,大尺寸液晶电视成本持续快速下降,40、42英寸液晶电视逐渐拉近了与42英寸等离子电视的价格差距,等离子电视在大屏幕市场面临着严峻的威胁。

(二) 产品、技术发展

随着全球等离子电视市场的成长,如何进一步降低成本,提高等离子电视技术成为影响等离子电视更广泛地被消费者接受的关键因素。等离子电视面板的功耗过高、分辨率低一直受人诟病,各厂商一直在这几个方面进行不懈努力。

经过厂商们不断的努力,等离子电视在放电室结构、气体配方配比、电极形状以及驱动电路等方面已经有了较大改进。2006年9月底,日立首次推出符合中国高清标准的42英寸等离子电视,其物理分辨力为1280*1080。同时松下在12月底也推出了一款分辨力为1366*768的42英寸高清等离子,至此,50英寸级以下等离子电视无一符合中国高清标准的尴尬彻底打破。

等离子电视面板在对比度和色彩方面的表现是最为优异的,不管画面的暗部还是亮部层次感都非常好。但是,等离子面板虽然对比度、亮度的标称值很高,由于整机应用时面板前面需要加一块滤光镜做电磁辐射隔离,使得整机实际值衰减了一半。

目前国外电子玻璃厂商和面板厂商都在开发薄膜型滤光镜或者将其与面板的前玻璃板融合到一起,这样一方面提高透光率(实际亮度、对比度提高30%)另一方面成本也可以降低很多。如,LG等离子将上层玻璃替换为一层特制的高硬度薄膜(Clear Filter),减少玻璃带来的重影、反光等现象。

等离子电视相对于其他平板技术在大尺寸领域有着最优的综合性能,并且还在不断进步,这正是吸引消费者,推动市场成长的重要因素。

影响中国等离子发展的主要因素之行业集中度

(三)行业集中度

在对中国高端彩电的行业集中度研究时,便于更好地描述行业的集中程度,赛诺市场研究公司引入CR4指数。CR4指数是指某一个产品前4位品牌的销量市场占有率之和。

1. 中国等离子电视市场寡头垄断特征凸现

2006年中国等离子电视市场CR4指数上升18.8%,接近2003年的市场集中水平。这主要是由于等离子电视生产技术过于集中,厂商自主研发等离子技术成本过高,因此众多国产家电厂商逐渐退出等离子电视市场,索尼、东芝也由于等离子技术上的缺失转而重点投资于液晶产业,等离子电视市场已经逐渐形成由日韩品牌垄断市场的局面。

2. 细分市场竞争依旧激烈

在42英寸等离子电视市场,松下始终处于市场领先地位,只有日立可与其相抗衡。但是,2006年50英寸市场竞争较为激烈,LG在4月上市了LGRT-50PC1R,由于采取低价策略,LG在50英寸等离子电视市场份额快速上升,在5-8月零售量市场份额均超过松下处于市场领先地位。2006年12月底日立突破自身产品线的限制,以26,990元的低价上市了其第一款50英寸等离子产品,其进军50英寸等离子电视市场的意图是很明显的,2007年将是50英寸及以上等离子电视市场发展的关键时期,50英寸即将成为等离子电视市场增长的热门尺寸。

|

|

2002-2006年中国等离子电视市场CR4指数对比情况 |

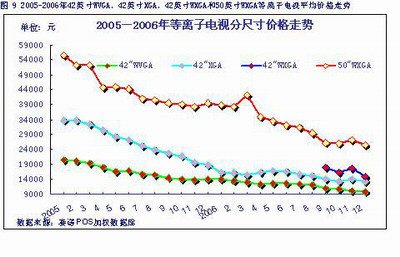

影响中国等离子发展的主要因素之价格趋势

四) 价格趋势

2006年42英寸等离子电视价格处于平稳下降阶段,42英寸等离子价格在春节、五一、十一黄金周促销期间出现了比较大的降幅,42英寸WVGA级产品11月均价为10,272元。2006年等离子电视市场价格下降最快的是50英寸以及上的超大屏幕等离子电视,2006年11月,50英寸等离子电视均价为27,000元,相对于1月降低30.6%,50英寸以上等离子均价也有23.9%的降幅。价格的快速下滑也使得50英寸及以上等离子电视市场规模上升了1.4%,随着50英寸等离子新面板生产线的投产及成本的下降,50英寸等离子电视的市场价格还会有更大的降幅。

|

|

2005-2006年42英寸WVGA、42英寸XGA、42英寸WXGA和50英寸WXGA等离子电视平均价格走势 |

|

|

2005-2006年42英寸WVGA、42英寸XGA和50英寸WXGA等离子电视价格变化率走势 |

中国等离子电视市场预测

三、

(一) 2007年等离子电视市场规模预测

赛诺公司通过主要厂商的出货量、中国等离子电视的发展趋势及以等离子电视产品市场变化情况,对2007年中国等离子电视市场的发展趋势做出了预测。2007年,中国等离子电视市场销售量继续增长15%,市场规模将达到70.3万台,由于价格的下降,销售额将继续保持负增长,但由于大屏幕等离子市场份额的上升,预计2007年将实现83亿元的销售额。

|

|

2007年等离子电视市场销量预测 |

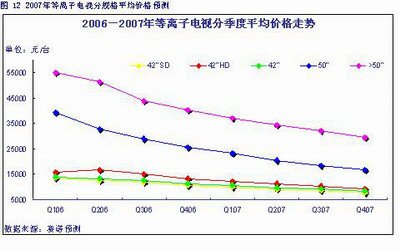

(二) 2007年等离子电视平均价格预测

赛诺预测,42英寸等离子电视的平均价格为9,507元,其中42英寸SD产品的均价将降到8,869元,42英寸HD产品的均价也可以降到近万元,2007年价格降幅最大的仍是超大屏幕等离子电视,预计三季度,50英寸等离子的平均价格即可低于两万元。

|

|

2007年等离子电视分规格平均价格预测 |

(三) 2007-2009年等离子电视市场规模预测

赛诺公司根据2002-2006年中国等离子电视市场的发展过程,综合等离子电视市场各种影响因素分析,同时参考全球等离子电视市场的发展趋势,对中国等离子电视市场的发展过程建立数据模型,并对2007-2010年的市场进行预测:

2006年由于受到大屏幕液晶电视市场的冲击,全球及中国等离子电视市场增长幅度均出现大幅的下滑,2008年受到奥运会的影响中国等离子电视市场增长率将在30%左右。

|

|

2005-2010年等离子电视市场规模预测 |

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫