06三季度平板调研座谈会

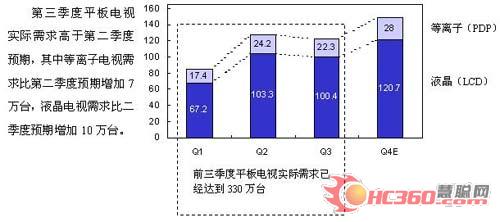

一、2006年前三季度平板电视消费需求已接近330万台,年底需求市场将会有大的突破。

在消费需求方面,在五一黄金周和世界杯因素的持续刺激下,上半年国内平板电视销售量达到212万台,从第三季度的数据来看市场逐渐趋于平稳,整体成长方向明朗,截止到8月底,国内平板电视需求已达300万台,加上9月份预期,前三季度平板电视消费需求超过330万台(达到国内市场全年彩电需求总量的10%),全年国内市场有望实现年初我们预测的500万台的目标。随着平板电视消费趋于理性,零售终端也正在逐渐实现“淡季不淡,旺季更旺”。

图一:2006年中国平板电视消费需求增长趋势

在市场竞争态势方面,由于市场快速扩容增长期特点明显,彩电企业主要以占领市场份额、提升市场地位为目标,价格竞争仍是2006年前三个季度的主旋律,平板电视产品平均降幅达到30%,除国产液晶产品降幅较大以外,外资品牌和等离子产品价格也做出了一定调整。另一方面,产品继续向大尺寸延伸,40-47寸产品将进入主流区间,等离子和液晶产品在这一新兴区间的市场都很活跃。

表1:2006年Q1-Q3国内市场主流液晶电视价格变化趋势

|

单位:元 |

32英寸 |

37英寸 |

40英寸 |

42英寸 |

46、47英寸 |

|

一季度 |

9700 |

14200 |

17700 |

19600 |

31000 |

|

二季度 |

6900 |

9000 |

13200 |

16600 |

24400 |

|

三季度 |

6500 |

8600 |

11500 |

14300 |

20000 |

|

单位:元 |

42-43英寸 |

50英寸 |

|

一季度 |

13200 |

37700 |

|

二季度 |

12800 |

32800 |

|

三季度 |

12000 |

28600 |

中、外平板电视制造企业为了在市场容量快速扩大的同时抢占市场较多的份额,产品持续大幅降价以及营销费用的增加,导致彩电企业利润的急速下滑,数据显示,同期家用视听设备制造业利润下降了10%,行业总体利润远低于信息产业平均水平。

利润水平决定了企业发展。现阶段,参与中国平板电视市场竞争的品牌有30多个(其中绝大多数以液晶电视企业,坚持等离子电视产品市场推广的仅剩下松下、长虹、厦华、海信、三星、LG、日立),平板电视市场上的主流品牌在15个左右,但真正做出规模、消费市场表现好的仅有8家左右,其中国内品牌有厦华、TCL、长虹、海信、创维,国外品牌有松下、索尼、三星、东芝,他们占据了国内平板电视消费市场65%的份额,中国平板电视市场竞争也将最终锁定在这些品牌之间,而目前国内市场销量规模达到30万台的都是中国的彩电企业。

从消费者认知角度来分析,国外品牌松下、索尼、东芝、三星的品牌影响力较大,而在实际购买时,考虑性价比等因素,消费者往往选择国内品牌的居多,占到60%,但与2005年相比,国内品牌市场比重下降了15个百分点,这说明2006年以来,以索尼、东芝、三星为代表的国外品牌通过产品跟紧市场需求、价格本土化等措施,又重新赢得了部分消费者的认可。

三、平板电视市场发展趋于理性,消费转向高精品质需求

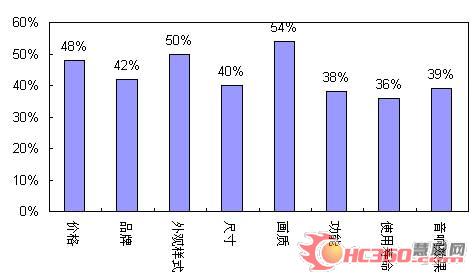

结合对中国平板电视市场连续性的调查研究,中国家电市场联合调研课题组认为,伴随平板电视需求市场的快速增长,消费者越来越注重产品品质,成为购买平板电视考虑最多的因素。现阶段,国内平板电视市场已进入品质竞争阶段,而评判平板电视高精品质的基本要素,应遵循时尚、实用、美观以及可靠性,具体体现在产品上为“大尺寸化”、“高清晰 高画质”、“设计简约 功能实用”和“经久耐用”,这四大要素构成了“平板电视品质新标准”。企业只有通过打造高精品质平板电视,建立竞争差异,才能获得更多中国消费者的认可。

图二:中国城市消费者预期购买平板电视主要关注因素

图二:关注因素

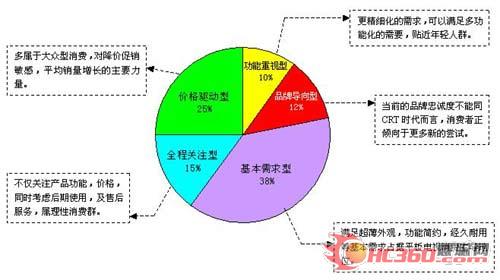

根据不同消费行为特征,按照关注因素的不同,我们对平板电视消费群体进行了归类划分,分为:基本需求型,价格驱动型,全程关注型,品牌导向型,功能重视型。

图三:需求类型

这五大群体基本代表市场主要人群消费类型。其中基本需求型占据主导地位,反映出现阶段消费者对平板电视简约化需求趋势。

课题组专家认为,平板电视的功能设计应立足于不断满足消费者日益提升的视听享受,过多的附加功能长期闲置不用,不但造成浪费,而且会增加产品成本,降低稳定性和可靠性,平板电视产品遵循功能实用就是对消费者需求的最大尊重。

四、消费者对平板电视产品的认知仍不够,尺寸大小为购买考虑首要因素。

长期以来,市场上有关等离子电视和液晶电视优缺点对比的宣传比比皆是,但课题组的调查发现,仍有82%的消费者对两种平板产品认识混淆。事实上,由于等离子电视和液晶电视在外形上高度相似,普通消费者无法正确区分,即使是正在使用平板电视的消费者,也很难讲出液晶电视与等离子电视的区别。这说明,消费者在决定选择液晶电视还是选择等离子电视时,带有较强的主观意识。

图四:普通消费者对等离子和液晶两种彩电特征的认知

图四:产品差异

消费者正确认识两种产品形态,仍需舆论加强引导。

消费者在选购平板电视时首先是要满足基本的尺寸需求,也正由于液晶电视给消费者提供了更多的尺寸选择空间,所以在销量规模上,液晶电视领先于等离子电视,但这种领先并不能代表一种需求潮流,等离子电视在大尺寸显示领域的优势液晶电视暂时还无法超越,42寸以上平板电视需求等离子电视占据了主导地位。

大尺寸平板电视需求市场的发展,一方面是消费者住房和观看需求决定,另一方面企业也加大了大尺寸产品的推广,开发更具利润空间的大尺寸产品也将缓解企业经营压力,更多的企业将会参与到大尺寸平板电视的竞争。由于等离子电视和液晶电视技术都是正在发展、成长的,产品各种优缺点都在不断的改进、提高,液晶电视能否在大尺寸区间取得成果仍值得关注。

五、平板电视市场发展空间巨大,二、三级城市将为中、小尺寸主战场。

现阶段,平板电视消费一级城市占85%的销量份额,二、三级城市已接近15%,消费者在尺寸规格需求上表现出明显的差异,一级城市已向40寸以上更大屏幕彩电方向发展,而二、三级城市需求仍以32寸以下的中、小尺寸为主。

一直以来,我们研究平板电视消费,选的都是30个经济水平相对较好的大、中城市,像TCL、长虹以及厦华、海信、松下、索尼这样的彩电主流企业现阶段主要面向的是大、中城市消费者。事实上,国内生产平板电视的企业很多,还有一些液晶电视出口型企业,例如创佳、冠捷,他们主要以生产出口20寸以下屏幕液晶电视为主,为了释放自身产能压力,他们也在尝试开拓国内市场,目标是面向更低一级的消费市场。由于产品本身单价不高(一般在2000-3000元),又能满足基本的追求超薄化的需求,所以还是存在一定的市场空间。在这些企业开拓更低一级市场的同时,也培育了二、三级成市消费者的彩电超薄消费理念,为以后的产品普及奠定了基础。

在“CRT时代”向“平板时代”转变的过程中,我们发现,国内主流彩电品牌在形象打造上,都在向着时尚化、年轻化的趋势发展(海信产品宣传从成功人士—国礼—名人之选;厦华代言从陈道明转为混血时尚明星;长虹的C生活,C家庭;TCL的法国时尚设计团队……),这将成为企业持续发展的动力源泉。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫