摘 要

国务院发展研究中心市场经济研究所

中 国 电 子 商 会

北京顾能市场调研中心

2006年4月

需求旺盛,市场规模快速增长

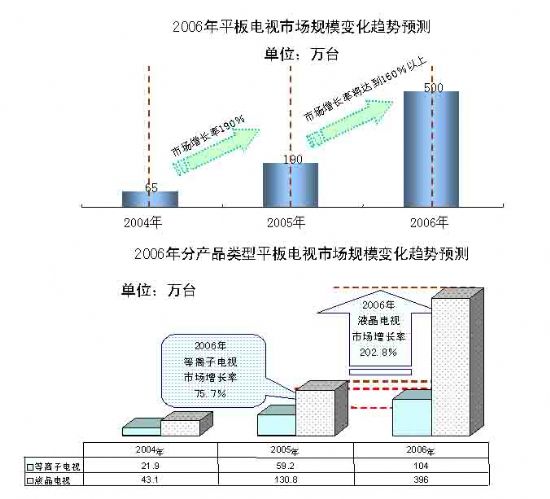

经过了2005年平板电视市场规模的迅速扩张,国内家电市场上掀起了强劲的“电视平板风”,但对于正在快速成长的中国平板市场,市场潜力到底有多大?未来平板电视产品技术及竞争的方向如何发展?将成为今后彩电制造企业的生存之本。根据国务院发展研究中心市场经济研究所、中国电子商会展开了国内平板电视消费者需求变化的连续性跟踪调查研究,调查统计结果显示,2006年全年国内平板电视市场规模接近500万台,新一轮竞争预示着平板电视市场将进入决胜的关键阶段。

2006年平板电视市场规模变化趋势预测

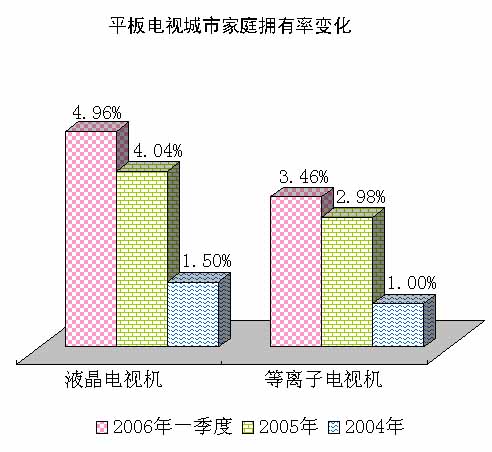

平板电视城市家庭普及率稳步提高,液晶电视普及速度快于等离子电视

平板电视城市家庭拥有率变化图

在对平板电视产品的普及速度比较中显示,液晶电视增长率高于等离子电视,在一线市场表现出了较好的市场活力,主要原因是:

一、生产厂商推广液晶电视的力度大于等离子电视,春节期间多数液晶电视采取多种手段促销,而等离子电视无论从促销手段还是宣传力度都无法与液晶相提并论。

二、消费者对液晶电视熟知度高于等离子电视,加之在32~45这一消费者购买主流尺寸中,液晶的性价比高于等离子电视。

二、国内城市消费者行为和使用状况研究

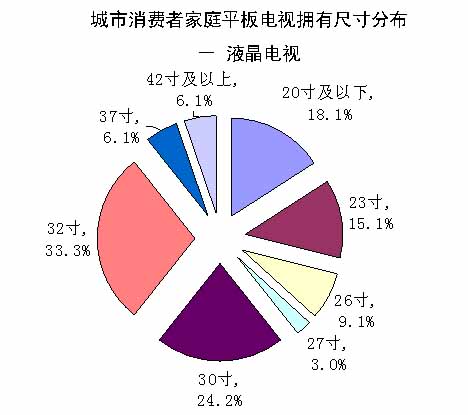

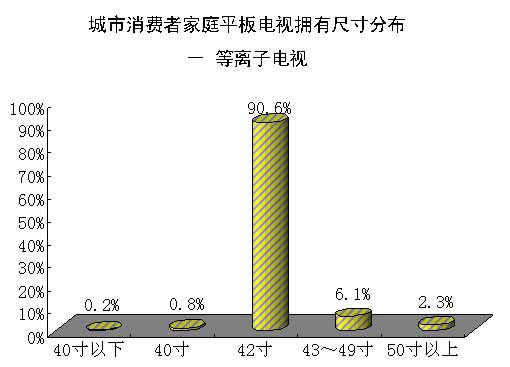

相比2005年底,拥有消费群体液晶和等离子电视的尺寸没有太大变化,液晶电视已购买尺寸集中在30、32英寸,拥有比例分别达到了24.2%和33.3%;等离子电视已购买尺寸集中在42英寸,拥有比例更是达到了90%。

城市消费者家庭平板电视拥有尺寸分布——液晶电视

城市消费者家庭平板电视拥有尺寸分布??等离子电视

二、国内城市消费者行为和使用状况研究

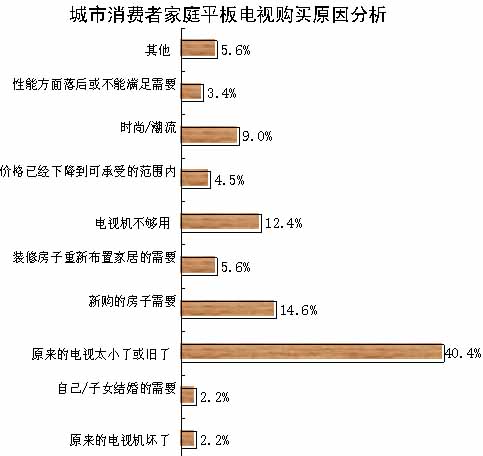

城市消费者购买电视机的原因比去年有了较大变化,在已购群体中,电视机尺寸小或者旧了、新购房和电视机不够用是消费者购买平板电视的主要因素,分别占全部已购买群体的40.4%、14.6%和12.4% 。而追求时尚、装修和价格降低也成为有效因素。

城市消费者家庭平板电视购买原因分析

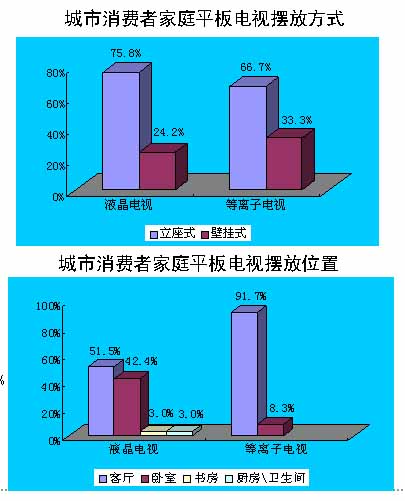

城市消费者家庭平板电视摆放方式

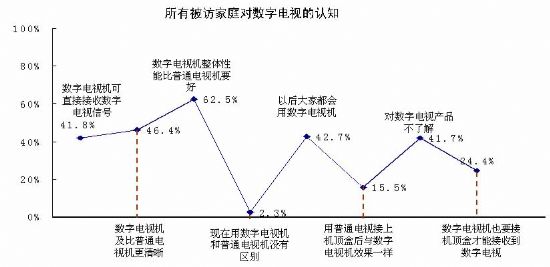

在对全国30个城市12000户的被访家庭调查结果显示,城市家庭对产品本身性能的认可程度较高,认为数字电视机整体性能比普通电视机要好的比例达到62.5%,但整体上看,表示以后大家都会用数字电视的认可程度并不高,只占全部被访家庭的42.7%;

所有被访家庭对数字电视的认知

三、 城市消费者预期购买决策特征

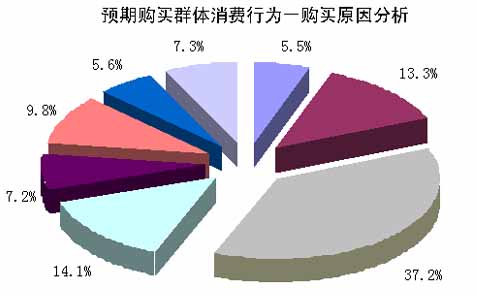

数据显示,表示有更换需求、结婚或新购房子原因预期购买平板电视的消费群体分别占到了37.2%、13.3%和14.1%的比例,同时,表示增添需求和跟潮流需求的比例也逐渐增加。

预期购买群体消费行为-购买原因分析

购买原因分析

在对比液晶电视与等离子电视不同购买原因分析中发现,在更换、增添以及价格可以承受的比例中液晶电视明显高于等离子电视;而预期购买等离子电视前三位的原因依次为更换需求、购房以及结婚需求。

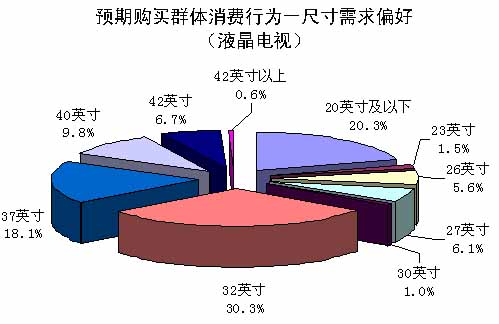

预期购买群体消费行为-尺寸需求偏好之液晶电视

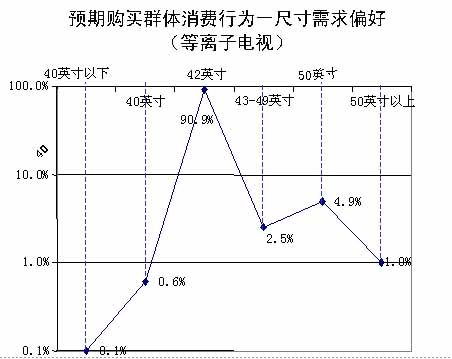

第二季度城市居民平板电视预期购买尺寸与第一季度基本保持稳定,可见不论是液晶电视还是等离子电视产品在短期内,消费者对两种产品各自的主流尺寸领域认可度较高,液晶电视短期内需求主要集中于32、37英寸,等离子电视短期内主要需求主要集中于42英寸。

预期购买群体消费行为-尺寸需求偏好之等离子

通过连续性的数据显示,国内平板电视大尺寸化的需求在缓慢上升,由于受价格的控制,大尺寸的需求还未成规模,但两种产品形态在大尺寸领域将会有不可避免的一场正式交锋。

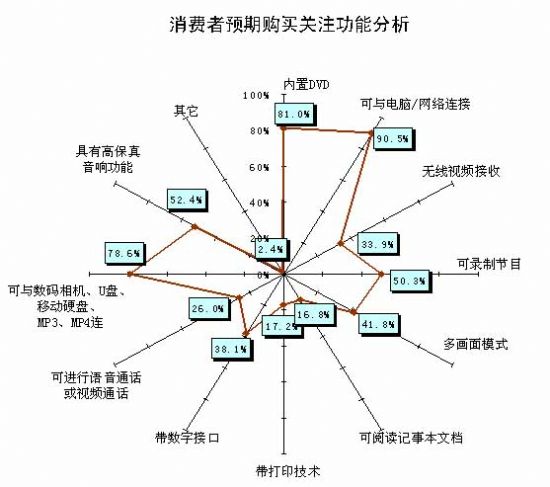

数据显示,城市消费者对购买平板电视功能的需求更加多样化。在调查中发现目前消费者对于可与电脑/网络相连接的需求最高,达到了90%的比例,其次表示希望购买的平板电视可以内置DVD,可与数码相机、U盘、移动硬盘、MP3、MP4相连接的比例也达到了81%和78.6%。

对于平板电视产品的多功能需求,预示着平板化、数字高清化、3C融合化将成为未来彩电市场发展的主题。

消费者预期购买关注功能分析

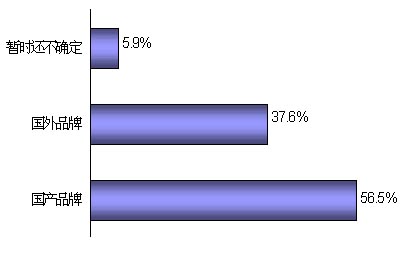

预期购买液晶品牌需求偏好对比

预期购买等离子品牌需求偏好对比

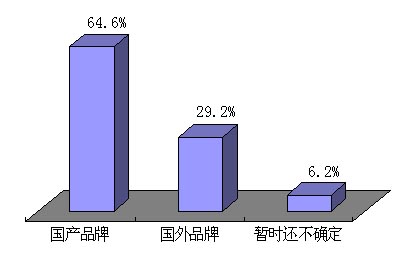

通过连续性的城市消费者调研发现,国内城市消费者对平板电视品牌的需求偏好出于不稳定状态,06将是国内彩电市场格局初步定型的一年。以国内品牌为主导,形成全面竞争的态势;国外品牌在数量规模上将与国内品牌拉开差距。现阶段,平板彩电市场品牌居多,近40个品牌参与竞争,06年品牌将进入淘汰阶段。

四、 2006年第二季度中国平板电视市场预测

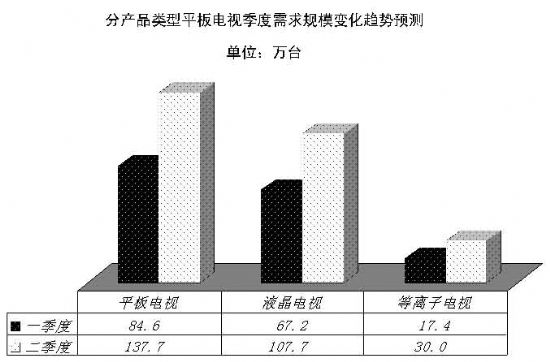

调查数据显示,根据城市消费者对产品预期需求的比例测算,第二季度液晶电视需求规模在107.7万台,而等离子电视的需求规模也在30万台。

分产品类型平板电视季度需求规模变化趋势预测

从液晶与等离子的预期需求比例来看, 第二季度液晶电视与等离子电视预期购买比例分别为71.2%和21.8%,相对于前两个季度,液晶电视预期购买率有微弱下降。

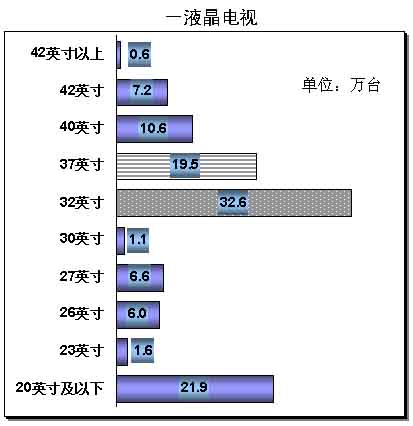

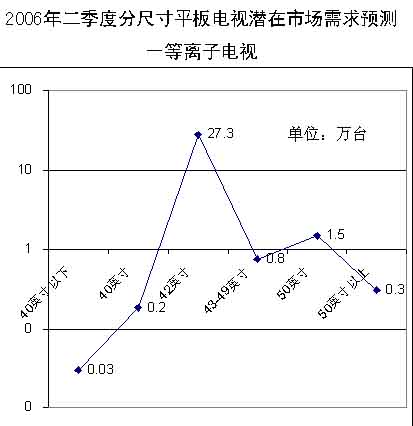

根据连续性的市场需求趋势显示,以32、37英寸为主的大尺寸屏幕液晶电视,需求规模分别达到32.6万台和19.5万台,40-42英寸的尺寸需求总规模也将达到17.8万台;等离子电视主流需求尺寸仍将以42英寸为主,需求规模将在27.3万台左右。

2006年二季度分尺寸平板电视潜在市场需求预测之液晶电视

2006年二季度分尺寸平板电视潜在市场需求预测

总结:2006年第二季度中国平板电视市场预测

趋势一:价格竞争升级为价值竞争

06年,简单的价格战升格为价值竞争。消费者关注产品品质、服务以及功能多样化,品牌竞争体现消费者关注价值利益。

趋势二:品牌格局将逐步稳定

06年将是国内彩电市场格局初步定型的一年,以国内品牌为主导,形成全面竞争的态势;国外品牌在数量规模上将与国内品牌拉开差距。现阶段,平板彩电市场品牌居多,近40个品牌参与竞争,06年品牌将进入淘汰阶段。

趋势三:“大平板”市场形成

现阶段,大尺寸需求还未成规模,液晶与等离子在各自优势尺寸领域占据主导地位,两种产品形态将在大尺寸需求成熟时开始正式交锋。彩电超薄化趋势,也带动CRT的平板化,液晶、等离子、超薄CRT、背投电视均应列入“大平板”概念。

趋势四:彩电市场步入平板化、数字高清化、3C融合化阶段

电脑/网络相连接、内置DVD、可与数码相机、U盘、移动硬盘、MP3、MP4相连接、带数字接口、带打印技术等一系列具有多种功能的产品将丰富平板彩电市场,消费者的认同以及购买意愿的加强,将推动平板制造企业个性化的发展,对与平板制造企业来说,既是机遇也是挑战。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫