而PDP电视的产量则增至上年的2.6倍,达到550万台。据预测,2006年将达到820万台,相当于上年的1.5倍。PDP电视第一大厂商是业绩良好的松下电器产业,2005年全球市场份额约为40%。

夏普欲通过增大画面尺寸和纯高清规格控制单价下滑

从2005年度销售计划来看,夏普的液晶电视和松下的PDP电视分别为400万台和210万台,二者相差近一倍,但从销售额来看,双方势均力敌。2005年度双方的销售额预计均为4000亿日元左右。

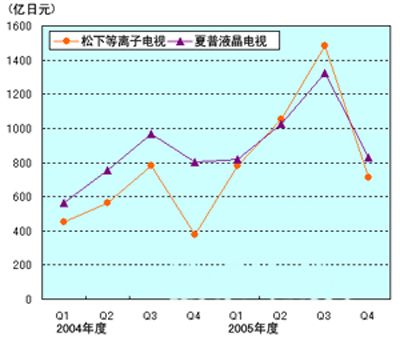

图:松下电器和夏普超薄电视销售额的变化(2004年度第1季度-2005年度第3季度为实际数据,2005年度第4季度为预测值)。根据各公司结算资料制作而成。松下电器2005年度第4季度销售额增至上年同期的1.9倍。

根据销售额和销量计算,2005年度夏普液晶电视的平均供货单价比上年度减少12%,为10万日元。而松下的PDP电视则同比减少38%,为19万日元。尽管PDP电视的单价更高,但按照降价比例来看明显是松下PDP电视更大。夏普通过提高画面尺寸,比如将30英寸以上品种的比例比上年度提高了15个百分点,达到了35%,再加上对纯高清规格的支持,减缓了平均单价下滑的趋势。而松下方面正如中村邦夫社长所说的那样,“2008年度达到每英寸5000日元”,准备在价格竞争中与之决一雌雄。由此可以看出双方电视业务战略的差别。

其背景就在于液晶和PDP电视过去在画面尺寸上的变化。液晶电视市场是由小画面逐步向大画面扩大的。所以,很容易形成高附加值。而与之正面竞争的PDP电视原本在大画面领域最具优势,因此无法采取通过进一步提高画面尺寸来形成高附加值的战略。当液晶电视逐步扩张到PDP电视的优势领域后,为了战胜对手,将被迫采取价格竞争。

全球电视供货量已近2亿台。超薄化的浪潮已经向这个庞大的市场袭来。2005年超薄电视比例已达17%,这种趋势今后将会进一步增强。早的话,2009年超薄电视的比例就将超过50%。一个是借大画面扩大液晶电视市场的夏普,一个是迎击对手的松下,二强之争还将继续。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫